神华期货(年报):减产收储共振 沪胶挺直腰板

摘要

强势美元造成商品整体承压

现货天胶产量不断增长,库存压力不容小觑

东南亚天胶减产,“收储”后胶价仍有提升空间

汽车行业复苏缓慢,困境待解

第一部分:行情回顾及分析

一、行情回顾

图1 2014年天胶主力合约走势图

图片来源:文华财经 神华对冲研究院

沪胶在经历了2013年年底的大幅下跌后,2014年年初,1月中旬至2月初,沪胶下跌中继。青岛保税区库存屡创天量,沪胶不堪重负,2月底之前几无抵抗,急速下跌。在创出阶段低点14310附近之后,超跌反弹至16000一线,但库存压力继续压制沪胶,整个二季度沪胶处于13700-15000窄幅盘整,疲弱之势明显。在国内宏观数据向好的提振下,加之保税区复合胶库存大幅下滑支撑,沪胶强势越过15000点,近期暂稳于15000上方。但下半年东南亚供应的不断增加,国内汽车行业复苏劲头不足,市场在高库存的重压下,不堪重负。胶价也一路急跌,不断刷新新低,跌破13000元/吨,直至11500元/吨附近暂时止跌。在12月月末,市场在东南亚天气因素,国内收储,以及下游需求增长的预期下,沪胶出现了喜人的走势,一举收复13500元/吨一线。

全年收报15140元/吨,较去年收盘的18140元/吨大幅下跌3000元/吨,跌幅16.5%。持仓由去年底的21.0万手历经变动,年中持稳于27.5万手。

二、影响因素分析

1、国内外宏观环境及政策变动

美国方面,美联储持续削减刺激举措,即便就业市场复苏远未完成。QE4完成退出,市场反应趋向疲弱。

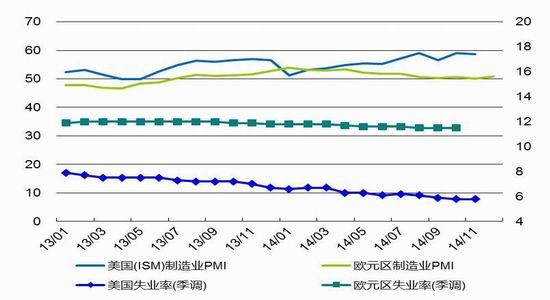

图2 美国和欧洲PMI和失业率数据图

数据来源:Wind 神华对冲研究院

而这些政策源于美国不断复苏的经济,从美国制造业逐月走高和失业率不断下降即可判断美国经济的继续走强,以及美元的强势上扬将不断加深。

欧元区方面,年初至今,欧元区徘徊不前,但复苏迹象仍在,经济内在动力不强。这也决定了欧央行[微博]的宽松货币政策。

国内方面,春节前后经济数据显示国内仍处弱势,复苏迹象不太明显。增速仍处在适度合理的增长区间。新订单指数回落明显,产成品库存指数有所反弹,市场价格下跌。

4月份以来,国家出台了一系列稳增长措施。随着这些举措逐见成效,经济回稳态势也日渐明显,先行指标PMI二季度以来的持续回升就是一个表现。下半年,财税改革刺激中小企业减负,央行同时加大市场货币供应力度,定向推进货币有序投放。在定向降准和降息实施后,市场乐观预期渐起。

尽管部分领域“微刺激”动作频频,但受制于房地产开发和工业产能过剩导致的投资减缓,多地固投增速有所回落。面对经济下行的局面,上大项目仍是地方稳经济的重要砝码。

东南亚方面,泰国政治危机不断上演,我国与东南亚多个国家存在海上摩擦。海上运输 收到一定的干扰,但高企的库存和源源不断的进口,仍使得我国橡胶行情收到极大抑制。

2、天胶现货价格

图3 华东地区SCRWF和RSS3价格走势 (单位:元/吨)

数据来源:Wind 神华对冲研究院

下游需求虽有提振,然高库存压得现货难以透气,供应不断增加,保税区仓库堆积如山,现货价格一跌再跌。年中直跌至11500元/吨附近,而去年1月份,现货报价在25000元/吨上方,可见市场恐慌至极,交易清淡,价格压力年中将持续,现货仍以弱势为主。

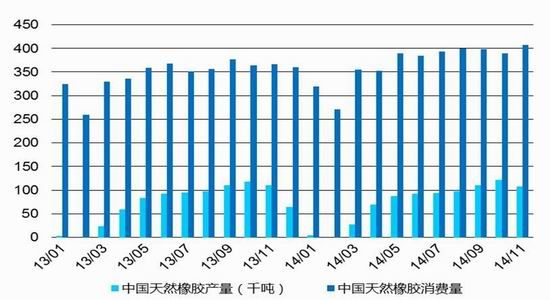

3、国内天胶产量和需求

图4 2014年各月产量和需求量图示 (单位:千吨)

数据来源:Wind 神华对冲研究院

从天胶的产销图中清晰看到,2014年天胶产销两旺,产量整体与去年持平,消费量有所增加。今年前11个月,消费量累计4060万吨,同比增长7%。产量达到814万吨,较去年同期增加3%,产量增长要弱于销售量,在进口不断减少的同时,现货市场压力得到一定的缓解。

4、橡胶进口和库存

图5 橡胶月度进口量 (单位:万吨)

数据来源:Wind 神华对冲研究院

图6 青岛保税区橡胶库存 (单位:万吨)

数据来源:Wind 神华对冲研究院

今年1-11月,天胶现货进口较去年同期增长9.4%,达到232.65万吨。近两年橡胶现货中融资胶比例较大,给现货库存造成过度压力。合成胶进口量基本持平,为65万吨左右。

国内库存方面,青岛保税区库存进入2月后,有所增加,上半年最高时越过36万吨,压力巨大。经过保税区对融资的打压,目前橡胶出库积极,库存已连续大幅下降至14万吨,特别是合成胶,已从11万吨下降至2万吨左右。

合成胶由于原油价格的上涨,报价出现一定幅度的反弹,随着合成胶替代效应的逐渐减弱,天胶的价格优势将重现,市场需求也将不断提高。

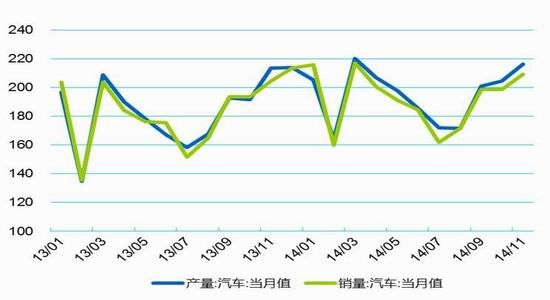

5、汽车和轮胎行业

图7 我国汽车产销走势图 (单位:万辆)

数据来源:Wind 神华对冲研究院

我国汽车行业迎来重大战略机遇期,在传统动力遭遇限行和限购压力,以及一二线以外地区销量释放前,汽车的产销表现依旧较为抢眼。但增长已现乏力迹象,新能源汽车或为汽车行业带来一波“热浪”。

前11个月我国汽车累计产销增速继续回落。11月汽车销售209.09万辆,比上月增长5.2%,比上年同期分别增长2.3%。2014年1~11月,我国汽车产销分别为2143.05万辆和2107.91万辆,同比累计增长7.2%和6.1%,产销增幅较去年同期分别下降7.14和7.43个百分点。其中乘用车销售1763.97万辆,同比增长9.22%;商用车销售343.94万辆,同比下降7.28%。

值得欣慰的是,新能源汽车销量出现“井喷”。1~11月,我国新能源汽车累计生产5.67万辆,同比增长5倍;新能源汽车销量实现历史性的突破,1~11月累计销量达5.3万辆,中国汽车业界渴望已久的新能源汽车消费热潮似乎正迎面而来。

第二部分:2015年宏观形势分析

一、国际宏观形势

1、美元加息的“悬剑”

自从美联储释放出退出量化宽松的信号之后,一场大规模的资本迁徙由此展开,热钱呼啸着从新兴市场回流美国。近期,美国股市回调后再度创下历史新高,美元资产又成市场最大赢家。美元与美股齐头并进的态势是美元汇率的一大积极因素,升值预期将导致美元资产吸引力上升,从而导致更多资本流向美国。

但我们应该清晰的看到,在美元指数大幅攀升的同时,全球大宗商品的“寻底”并未 “跟随”,少数走出“背离”之势。这里应该注意到“加息启动、美元不强”的可能出现,在美国经济史上,曾多次出现加息年伴随美元走弱的情形。

如果美元并未出现预期中的涨势,那么就商品来讲,“悬剑”就将自然消失,迎来上涨机会。

2、欧元区经济刺激

12月欧元区制造业采购经理人指数从11月份的50.1升至50.6,不及分析师平均预期的50.8。这份数据也预示着12月份欧元区工厂活动差不多再次陷入停滞,年初向上的趋势已经褪去,下半年开始熄火。制造业产出的疲软,加之初值显示出来的服务业增长放缓,都意味着欧元区四季度GDP仅能增长0.1%。

2015年,欧元走弱以及德国经济的逐步稳定将带动欧元区经济复苏。然而,由于财政政策方面仍存在较大限制、高失业率、银行信贷不足和地缘政治风险(特别是乌克兰事件)等方面原因,欧元区复苏仍将较为脆弱。

为应对欧元区陷入通缩风险,欧洲央行很可能开启大规模政府债券购入行动,欧洲央行将在1月22日的货币政策会上讨论一项量化宽松政策。目前,欧元兑美元汇率已跌至四年多来最低点,许多欧元区国家国债收益率也一路走低。

二、国内经济前景判断

国内宏观方面,未来在货币政策稳健实施的条件下,资本市场为实体经济的服务改革将提上日程,而具体效果则难以短期见效和预见。因此,未来国内经济在改革的进程中,将不断适应较低增速的状态,政府对较低水平的GDP增速也有很高的容忍度,市场未来将以此次改革为契机,展开新型产业的冲锋。

第三部分:现货供应和需求分析

一、东南亚现货供应

1、供应政策

一方面,泰国政局不稳和厄尔尼诺现象影响较大程度影响天然橡胶的开割,进而部分削弱产量;另一方面,主产国现货政策不断向着提振胶价和降低库存的方向发展。

由于2007年和2008年种植的大量橡胶树开始出产天胶,今年的橡胶产量本应增长10%,但糟糕的气候、人工短缺,造成产量增幅低于预期,泰国2015年产量仅会增加3%―5%。

泰国军政府对库存的处理

本年中,泰国政府宣布放弃在市场抛储20万吨陈胶的计划,转为将陈胶用作公用建设用途,这对胶市构成利多支持。军政府意在减少对出口的依赖,希望增加国内消费来抵御出 口量的下滑。根据该计划,基础设施建设,如道路、人行道和水库将使用橡胶。 此举希望将国内每年消费提高至20%,当前这一比例为14%左右。

橡胶主产国对价格的干预形成了橡胶价格上升的另一个重要原因。

印度方面更是现积极现象。由于泰国、印尼和越南等主要供应国的廉价橡胶大量涌入印度市场,使得印度胶农不再更换树龄较大的橡胶树,并且放弃扩大种植面积。印度本财年4-11月橡胶产量下滑5.5%,消费量增加4.6%。进口增加15%。印度11月天然橡胶消费量同比增长近12%,至85,000吨。印度11月天然橡胶进口量较上年同期跳增19%至33,156吨。4-11月天然橡胶进口量增加15%至298,490吨。

马来西亚今年已经重植了40,000公顷橡胶,为进一步降低橡胶产量,明年将继续重植。今年前三季度,马来西亚橡胶产量为51.3万吨,比去年同期下跌17.5%,预计今年全年橡胶产量仅70万吨。同期,橡胶进口量为66.3万吨,同比下降6.5%,出口量55.1万吨,增长9.8%。

2、未来增产急剧减少

截至2012年泰国橡胶种植增至283万9,000亩,天然橡胶产量增长5.86%,每亩产量增至每年1,763公斤,新增橡胶种植面积达3万亩。印度尼西亚方面,截至2012年种植面积增至305万6,000亩,天然橡胶产量增至304万吨,每亩每年产量增至1,080公斤,新种植面积为1万亩。马来西亚方面,截至2012年种植面积为104万1,000亩,天然橡胶产量92亿2,798万吨,下降7.4%。

图8 天然橡胶新种植面积(千公顷)

数据来源:Wind 神华对冲研究院

从天然橡胶主产国的新增种植面积来看,按照橡胶生长5-7年后开割计,2008年是泰国和越南种植面积新增最快的年份,而这批新种胶树已于2014年开割,从供应角度来分析,不难得出明年年的供应压力仍较大。现货的充足供应将会呈现一个多方积压的态势,但是一个值得注意的方面是,随着2009-2010年泰国新增种植大幅回落,可以预计在经历现货供应 高峰后,天然橡胶将进入一个供应由过剩转向不足的阶段,时间跨度为2016-2017年。

二、国内现货供应

1、天胶供应

因供应大于需求,加上受大环境的影响,橡胶价格回落。目前我国海南、云南产胶区均已进入停割期,新胶短缺,但东南亚的供应增加了现货市场的压力。随着2014年12月收储的完成,国内市场供应严重过剩格局得到很大程度上缓解。

并且,我们应该注意到,在经历了长达4年的漫漫熊途之后,我国海南和云南的橡胶种植热情和割胶热情,已大幅下滑至冰点,出现较为严重的弃割和砍伐改种其他作物的现象。未来随着新胶供应的减少,市场压力将不断较少。

2、合成胶成本分析

在过去的2014年,全球经济缓慢复苏,工业生产尽显疲态,原油需求也不断下降。原油在此次美元强势上扬阶段,价格不断下降。并且随着供应的不断增加,以及新生可替代能源的不断涌现,原油价格“暴力”回落。合成胶在供应和需求的双高压下,持续下滑带来的替代优势明显。但随着未来油价的回升,合成胶成本将不断上升导致替代效应的弱化。

三、下游汽车行业前景分析

1、国外方面

欧日两个经济体整体来讲,汽车行业的真正复苏尚需较长时日,且对全球来说,两地市场对现货的影响也越来越小。美国市场方面,虽然美国经历过去一年汽车行业大发展,但汽车厂商库存高企,销售压力不断增加,需求在收入未大幅提高下,受到较大抑制。

2、国内方面

汽车滞销严重,库存高企不下。11月份,各大厂商冲刺全年销量目标,经销商任务量加大,而销量并没有得到很大提升,造成库存水平较高。库存压力加大、融资较为困难、流动资金紧张成为本月经销商面临的主要问题。11月汽车经销商库存预警指数为65.7%,比上月上升了10.7个百分点,大大超过了50%的警戒线。与10月相比,市场总需求放缓,经销商库存压力继续加大,经营状况持续恶化。去年同期该指数维持在50%以下水平,经营恶化迹象十分明显。

随着深圳版“限购”的闪电出台,其他面临拥堵的中大城市可能加入到“限购”的行业,市场短期需求将收到抑制。未来带动消费提升的重点,仍在轻卡和重卡上。一个在物流需求的增长,另一个在基建建设的推进上。这两个方面,都将是政策的受益者,都将在2015年实现一定的突破。

轮胎方面,来自美国的“特保案”已于2012年结束,去年迎来的是来自欧盟的“标签 法案”,而今年美国“特保案二号”重新问世。从需求的角度来看,此消彼长对我国轮胎的需求是一种稳步上升的影响;而从供应角度,我国轮胎行业正可以此次环保要求展开行业产品升级,与我国改革进程同步,且轮胎产能过剩的修正也将加大力度,中小企业数量不断减少,在市场兼并重组期间,市场或难有强有力的表现。

第四部分:综合走势判断

一、技术分析

图9 沪胶主力月线走势图

图片来源:文华财经 神华对冲研究院

从月线级别不难看出,筑底之势明确,且已近完成。MACD绿柱近零轴,即将金叉上扬突破。对应K线图中13800元/吨的前期低点压力线。随着短期指标的强势上攻,带动中期上扬趋势的形成,技术形态良好。从波浪形态来看,暂时定位于四浪反弹,反弹成立的条件仍为有效站稳13800一线。

二、后市预判

宏观面上,国内“调结构”对经济增长施加压力,但对后市发展有利。2015年将继续下探筑底,随着结构的不断调整,实际复苏将加快,汽车行业发展也面临难得的机遇。经济发展的动力来源于新兴产业,这也是未来经济提升的信心所在。行业方面,节能环保将备受关注,且国家关于汽车产业特别是新能源汽车行业发展的规划实施,将逐步提高进度,提上日程。近期公布的新能源汽车产销也说明,行业或许迎来一定的发展良机。另外,东南亚暴雨持续,现货将迎来一定幅度的减产,上下游或将合力共振,共同提振沪胶上扬。

随着轮胎和汽车更新需求的不断增加,不排除东南亚现货供应政策的提振,后市13000-14000区间盘整后,或将迎来一波较大幅度的反弹。但上方16000仍处较大压力,触及后或面临大幅回调。且进入二季度后,市场供应压力预期将会加大,待9月份下游提振时,盘面或将从底部大幅拉起。盘面上看,MACD显示企稳,下方12500的低点支撑将成为重要关口。下游需求大幅回升时,可考虑低位多单入场,点位初步参考11000-17000区间,下半年上涨高位压力点在17000一线,重点关注13800一线突破是否有效。在2015年三季度之前,如果有效站上17500一线,则沪胶全年可继续看高至20000元/吨。

神华对冲研究院 闫志远

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。