宝城期货:下行空间尚存 焦煤继续逢高抛空

摘要提示:

2014年作为改革元年,整个黑色产业链跌跌不休,无论是产成品还是原料价格均大幅下跌。从期货的表现来看,年初至今,黑色品种的下跌过程十分顺畅,且基本领先于现货。而8月初开始,供需关系恶化,螺纹铁矿首先启动,煤焦期价表现相对坚挺。不过我们观察到,煤焦每次刷新新低后均会迅速回补,但反弹的高点一次比一次低,震荡区间重心缓慢下移。

对比今年与2013年三季度的行情,我们发现两年的走势十分相似,将基本面情况进行梳理和对比,发现供应端的情况较去年稍好,但需求端情况恶化更多,因此我们得出今年四季度焦煤的走势或与去年四季度大体一致的猜想,即突破震荡平台下沿之后进入更深一轮的下跌。

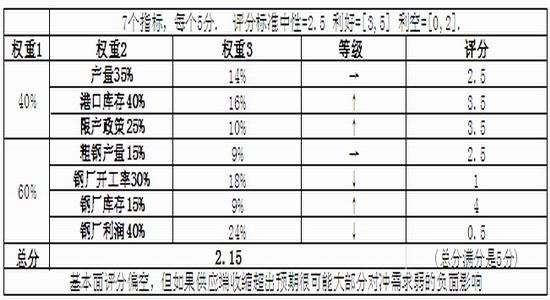

提取主要因素并对其赋予不同的权重,对比去年情况后分别赋值然后加权,得到的评级结果偏空(得分为2.15分,总分为5分)。需要警惕的是供应端收缩超出预期的话很可能大部分对冲需求疲弱的负面影响。

焦煤空单作为主头寸,有效跌破震荡区间下沿可以加仓。同时在焦煤滞跌且浮盈超过5%的背景,允许用焦炭的多单去部分对冲。但整体要保留空单的敞口,空单敞口的覆盖不超过100%。 如果焦煤的猜想被证伪,被证伪的定义为价格突破震荡平台的上沿并且周线站稳,即焦煤1501有效突破825,则空单全部止损。

焦煤操作区间:750-800,仓位控制20%,约400手。目标位675-700,止损位815-830。

一、 价格持续走低的逻辑

1.1 改革之痛

从2012年开始,煤焦现货价格就处于下跌通道,整体重心逐年下移。2014年作为改革元年,整个黑色产业链跌跌不休,无论是产成品还是原料价格均大幅下跌。

我们认为,造成黑色品种深陷熊途的原因有两个:首先,房地产投资失速下跌,需求端承压走弱;其次,前期行业扩张过快引发产能过剩,供应端改善相对困难。两因素叠加导致价格屡屡破位,而市场的悲观情绪许久不散让价格见底企稳的预期多次落空。

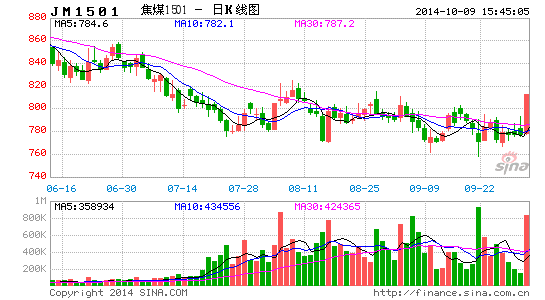

从期货的表现来看,年初至今,黑色品种的下跌过程十分顺畅,且基本领先于现货。而8月初开始,供需关系恶化,螺纹铁矿首先启动,煤焦期价表现相对坚挺。不过我们观察到,煤焦每次刷新新低后均会迅速回补,但反弹的高点一次比一次低,震荡区间重心缓慢下移。我们认为,一方面是受到生产商联合稳价,现货跌幅缓慢的影响,另一方面则得益于下游钢铁行开工率的居高不下。不过受到房地产市场低迷拖累,钢厂开工率高位难以长时间维持,而采购策略的变化也预示大幅度补库效应正在减弱。

图1焦煤期货价格表现(周) 图2 炼焦配煤现货价格表现(周)

数据来源:wind资讯 宝城期货金融研究所

1.2 基本面评级偏空

尽管最新发布的宏观数据多有改善,但中观行业整体呈现出需求低迷、库存偏高、价格回落之势,经济下行风险仍存,黑色产业链基本面仍显疲弱。虽然政府救市政策频出,但房地产市场短期触底企稳迹象不明显,而基建投资在四季度同样面临下行风险,需求端大概率将继续下滑,而往年的冬储行情在需求疲弱的情况下难有较好的表现。

供应端方面,限产政策具化以及企业联合挺价是近期港口价格企稳的主要原因,而港口库存超预期下降或对价格构成后续支撑。不过仔细分析,库存下降并非是下游消化的结果,无法转化成价格上涨的动力。8月进口焦煤量骤降至383万吨,而前7个月一直保持在500万吨以上,去年同期进口量则高达628万吨,进口降幅明显在港口库存上有所体现;另一方面,尽管钢厂受利润驱动保持了较高的开工率,但自4月份开始钢厂焦煤库存就保持在较低水平,这与钢厂的采购模式转变有一定联系,但更大程度上是预期较差导致。

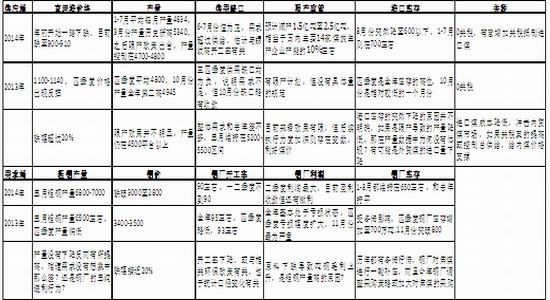

对比今年与2013年三季度的行情,我们发现两年的走势十分相似,将基本面情况进行梳理和对比,发现供应端的情况较去年稍好,但需求端情况恶化更多,因此我们得出今年四季度焦煤的走势或与去年四季度大体一致的猜想,即突破震荡平台下沿之后进入更深一轮的下跌。

图3 2013年三季度与2014年三季度基本面对比

数据来源:wind资讯 宝城期货金融研究所

提取主要因素并对其赋予不同的权重,对比去年情况后分别赋值然后加权,得到的评级结果偏空(得分为2.15分,总分为5分)。需要警惕的是供应端收缩超出预期的话很可能大部分对冲需求疲弱的负面影响。

图4基本面评级偏空

数据来源:wind资讯 宝城期货金融研究所

1.3 价格的影响因素分析

经过前面的分析,我们认为影响焦煤价格的最大因素可能在供应端的收缩超出预期,从而对冲需求走弱的负面影响,对价格形成有效支撑。

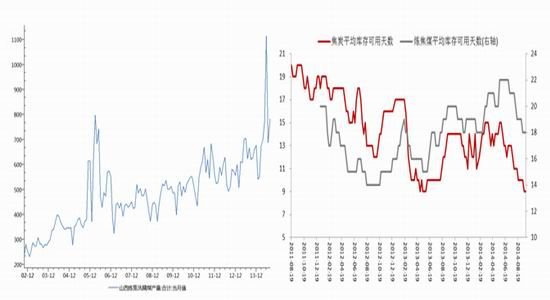

虽然之前一直有限产的政策,但是没有具体的定量,随着环保意识的提高,限产标准不断明确且被量化。就山西省目前的月度产量为例,今年6月份创出天量的1114万吨的单月产量,成为有史以来最高的月产量,虽然之后的7、8月份产量有所回落,但整体较去年上了一个台阶。由此可见,限产政策对控制产量的效果甚微,即使后期政府的监管力度加大,也难以在短期内将产量降低到一个较低的水平。即使关税政策调整预期发生,进口煤的进入成本抬升,在内贸煤产量过剩的情况下,对纾解产能困境的作用也相对有限。

而对于需求端的改善,我们认为可期待的程度并不高,限贷放松只是为了消化高企的商品房存量,是政府能做的最大让步,而所有政策发布的大前提仍然是只托不举,因此类似2008年的楼市改善预期很难发生,这也将成为压制黑色产业链的最根本因素。

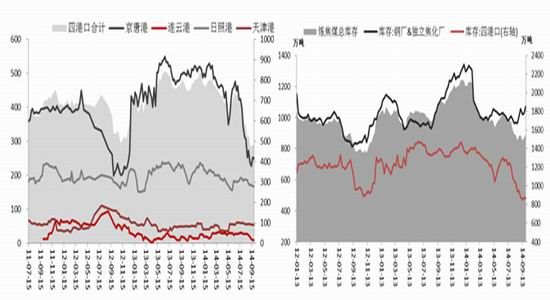

图5 焦煤四港口库存(万吨) 图6 焦煤各环节库存(万吨)

数据来源:wind资讯 宝城期货金融研究所

图7山西炼焦煤当月产量(万吨) 图8 焦炭库存可用天数VS 炼焦煤库存可用天数

数据来源:wind资讯 宝城期货金融研究所

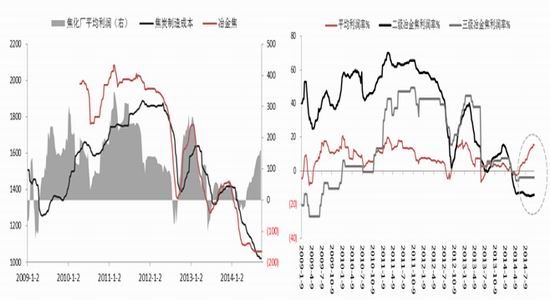

图9焦化厂平均利润水平(元) 图10 不同品级焦炭利润水平

数据来源:wind资讯 宝城期货金融研究所

二、 季节性分析

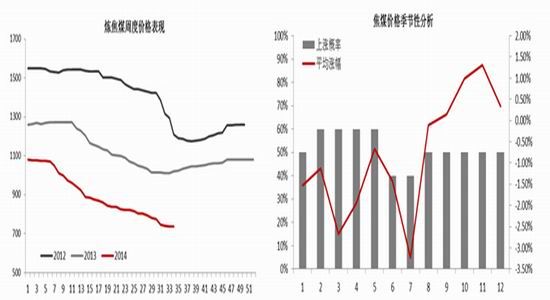

2.1 整体价格重心下移,二季度表现最差

从煤焦的现货周度价格表现来看,近三年价格重心一直不断下移,2012年价格重心从1500元/吨下移至1300元/吨,2013年继续下移至1100元/吨,今年从年初开始跌势愈演愈烈,目前价格已经接近成本线,焦炭方面情况类似。分月来看,二季度在近三年的表现多以下行为主,在三季度有所企稳,四季度小幅上扬。但是对于今年三四季度的价格判断,我们认为悲大于喜,对于产业链下游相对单一煤焦而言,出口拉动微乎其微,房地产需求才是根本决定因素,但楼市泡沫的挤出过程依然艰辛漫长,暂时的企稳只是政策推动作用,内生需求大幅增长的可能性较低。因此,价格仍将在底部徘徊较长的一段时间。

图11炼焦煤和准一级焦周度价格表现 图12煤焦现货价格季节性分析

数据来源:wind 宝城期货金融研究所

三、 持仓与价差分析

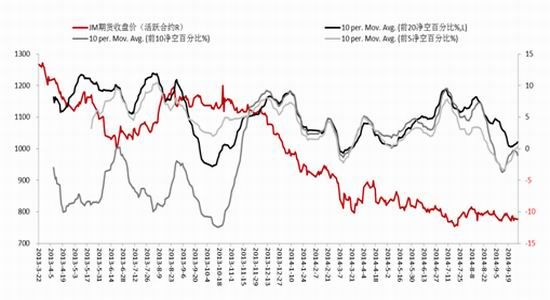

统计上市以来前20席位、前10席位和前5席位的净空持仓比例,观察其与价格变化之间的关系,两者之间具有反向对应关系。而今年以来,前20、前10和前5的净空持仓比例趋同,说明资金对价格变化方向的影响更为集中,目前净空持仓比例始终在0一线波动,震荡阶段的持仓变化对于行情的突变有较大的作用,当出现较大幅度的减仓或增仓动作时,则价格短期可能会改变原有趋势。

图13焦煤净空持仓比例与价格对比

数据来源:wind 宝城期货金融研究所

四、 交易策略

根据目前的盘面情况,大趋势仍在下行通道,且基本面判断偏空,但考虑到价格已经经历了长时间的下跌,且限产政策后续执行情况存在变数,下跌过程或是以震荡区间重心下移的方式呈现。

焦煤空单作为主头寸,有效跌破震荡区间下沿可适当加仓。同时在焦煤滞跌且浮盈超过5%的背景,允许用铁矿的多单进行部分对冲。但整体保留空单敞口,敞口覆盖不超过100%。

如果焦煤的猜想被证伪,即价格突破震荡平台的上沿并且周线站稳,即焦煤1501有效突破825,则空单全部止损。

焦煤操作区间:750-800,仓位控制40%,约800手。目标位675-700,止损位815-830。

宝城期货 高彦雯

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。