瑞达中报(中报):利好难于持续PP上行受阻

第一部分2014年上半年整体市场回顾

一、2014年上半年PP走势回顾

回顾2014年上半年PP行情,2月28日PP上市以来,价格整体呈现平稳上升的趋势。3月上旬市场整体交投较淡,石化库存较多,终端市场采购积极性较弱,期货价格一度下探至10000附近低位。3月份中旬到4月份中旬,受编织、注塑需求向好再加上石化检修库存不多限单挺价影响,价格震荡走高至11000附近。4月下旬到5月份因石化检修仍有支撑但下游对高价原料需求有限,基本面多空交织,PP价格维持高位震荡整理。6月份上半月石化货源不多,挺价明显,市场交投气氛高涨,推动价格上行至11530附近,下旬装置检修逐步复工,货源逐步增加,下游对高价原料采购积极性降低,期价震荡回落,目前处在10850附近整理。

二、上游原料价格坚挺 支撑PP维持偏强震荡

1、原油

上半年,国际原油走势强劲,主要来自地缘政治方面的支撑。2月份,部分炼厂装置虽然已经开始进入季节性检修,但受寒冷空气影响,取暖油需求增加及南苏丹、利比亚地缘政治冲突影响等支撑,国际原油一路走高。3-5月份受乌克兰、俄罗斯、利比亚等地缘政治冲突影响及美国海湾管道能源投放将加倍等影响,国际原油偏强震荡。6月份,因伊拉克逊尼派叛乱活动助燃了对伊拉克石油出口可能受扰的担忧,国际原油继续创上半年新高,原油价格偏强走势对大宗商品有一定支撑。

2、石脑油方面

2014年上半年石脑油价格整体呈现稳中趋升的态势。1月份亚洲石脑油市场价格随国际油价高位回落,主要是受价格较为低廉的液化石油气(LPG)替代了一部分石脑油,让石脑油市场一度受到压制。2月份受现货需求的支撑,亚洲石脑油裂解价差从低点反弹。3月份石脑油需求黯淡,因可替代产品液化石油气的价格随着冬季的结束逐渐下滑,打压市场价格。4-6月份,受需求面及原油走强支撑,石脑油价格震荡回升。

3、乙烯方面

2014年上半年乙烯价格主要呈现稳中下滑的趋势。1月份中上旬,市场货源偏紧,市场价格报高后,买方意愿增强,需求转好。1月底到2月中上旬,中国节假日,场内交投心态较少,多数市场人士已提前进入假期状态。2月下旬到3月上旬,受下游需求回暖及乙烯货源不多影响,价格震荡回升。3月下旬到6月份,因下游产品利润空间有限需求不佳,但市场乙烯货源不多,供需面维持僵持状态,乙烯价格稳中趋跌状态。

三、市场供给缩进 支撑期现市场走强

2014年上半年1-5月份PP产量542万吨,较去年同比增长27万吨,进口方面,1-4月份进口数量受进口成本提升的原因,进口量偏低,1-4月份累计进口130.12万吨较2013年4季度大幅下滑。市场整体库存在装置检修及进口减少的情况下,库存压力得到缓解,现货市场价格受供需面支撑及石化出厂价格坚挺提振,现货价格一路走高。截至2014年6月25日,华北齐鲁石化报11500元/吨,华东余姚扬子石化报11700元/吨,华南广州石化报11700元/吨。

四、下游需求平稳向好

二季度为水泥生产高峰期,同时大米、小麦粉的产量也逐渐增多,塑编制品保持平稳向好的发展趋势。加之即将步入夏季,空调、冰箱也将进入销售旺季,对注塑件的需求也将持续走好。但是由于上游原料价格持续走高,下游工厂利润受压,部分中小型企业转而选择PP粉料或是再生料来代替部分颗粒料需求,市场高位成交压力较大。同时近期以来国内部分地区楼市降价,引发房地产拐点风险,而其对编织水泥袋、建筑用PP等的用料需求将有所减少。加之进口订单缩量、国内新增订单不足等因素,都使得部分中小企业开工欠佳。

第二部分2014年下半年行情展望分析

一、宏观经济复苏有助于提振PP市场

1、国内:经济出现企稳迹象

二季度以来国内经济在一系列为刺激经济政策下,摆脱了一季度的低迷状态,出现企稳迹象,最新数据公布,中国6月汇丰制造业采购经理人指数(PMI)初值为50.8,今年首度升至荣枯线上方且创七个月新高。5月出口增长7%,在4月份基础上大幅回升,5月用电量同比增长5.3%,增速4月份加快0.1个百分点;5月基建投资增速大幅提升7个百分点至28%,创9个月以来新高。这些数据表明,短期我国经济企稳迹象明显。但当前经济仍旧不稳定,房地产下行压力仍旧较大,为经济的复苏的一个潜在性风险,下半年需要继续关注管理层更加有力的刺激政策出台。

2、国际:经济复苏加速

国外方面主要看欧洲及美国的政策,欧洲央行[微博]将再融资利率降至历史最低水平0.1%,隔夜存款利率降低至-0.1%,并表示欧版QE正在考虑。美联储公开市场委员会(FOMC)在6月削减QE规模每月购债规模100亿美元至350亿美元,但表示宽松环境将长期持续。会后美联储发布了季度经济预测报告,将今年的美国经济增长速度预期下调至2.1%-2.3%,对2015~2016年利率预期上调25个基点,报告除GDP外,其他方面的数据仍总体乐观。美联储主席耶伦在新闻发布会上讲话称,在QE结束后,低利率水平仍将维持相当长时间,言辞鸽派,其“美股无泡沫”的说法令主要美股大幅上涨。同时美国制造业扩张速度在加快,增长速度和关键分项指数升至近四年最高。Markit美国制造业采购经理人指数(PMI)初值升至57.5,预估为56.5,且创2010年5月以来最高。欧美货币政策都趋向于宽松,且制造业扩张步伐加快,这对商品价格将有一定的支撑。

2013年12月美联储宣布将每月850的亿美元的购债规模削减100亿至每月750亿美元, Mark Otto表示,“美联储给市场传达的信息是经济正在进一步走强,并且在不需要借助额外货币刺激手段的情况下,依然能够持续改善。”这一系列为市场放出较为积极的信号,市场预计2016年之前美联储不会加息,同时美国可能会进一步加强前瞻性指引,更好的引导市场未来短期利率走势。

总体来看,国外经济复苏步伐仍旧在加快,这有利于刺激我国大宗商品的出口,国内经济出现回暖,利好市场走势。

二、产业链对连塑走势的影响

1、汽油消费旺季及地缘政治 仍继续支撑原油维持偏强震荡

上半年国际原油在地缘政治支撑下,整体呈现偏强走势,截至2014年6月25日,美国原油价格走高至107附近整理;布伦特原油走高至114.5附近震荡。相比之下因美国受原油库存高位压制,走势较为平稳,而布伦特原油涨势则较为迅猛。

库存方面截至2014年6月13日,美国原油库存量3.86348亿桶;美国汽油库存总量2.14267亿桶,整体库存仍处高位,后市因夏季汽油消费旺季到来,IEA表示,随着市场出现季节性需求激增,石油输出国组织(OPEC)今年下半年平均日产量需增加100万桶原油,才能使全球市场供需平衡。再加上宽松的货币政策美元汇率下跌,也支撑了以美元计价的商品期货市场。

供给方面,由于伊拉克动荡局势,石油期货价格飙升,短期原油出口影响甚微。但是伊拉克危机可能会对全球石油供应有重大的影响,伊拉克计划每天增加原油产量70万桶,到2014年底增加到日均400万桶,2016年底进一步增加到700万桶,而这些增产很多来自伊拉克北方和库尔德地区,伊拉克各方冲突将导致增产计划成为泡影。

总体来看,下半年在消费旺季和伊拉克局势冲突的影响下,原油有望维持高位震荡走势,利好大宗商品。

2、货源偏紧 乙烯仍有涨势

6月份因一些大型乙烯生产装置完成检修复产,以及大量廉价的欧洲乙烯船货到港,亚洲乙烯价格出现松动。从后市来看,中东地区廉价的天然气资源日渐稀缺且受困于电力紧张,由于乙烯没有成本优势,未来新投产能很少;美国地区的新增产能预计2017年才能大量投产,且近年来装置负荷已达顶峰,日本欧洲油制乙烯成本太高且装置规模过小没有竞争优势,面临关停压力;中国下半年也仅有煤制烯烃的新增产能,且不确定性较大。我们认为乙烯供应量依旧偏紧,在供需紧张的状况下,下半年乙烯仍有涨势。 从我国乙烯平衡表可以看出,乙烯的产量、进口量同比均略有上升。数据显示:1-6月份,我国乙烯累计产量为705.18万吨,同比增加了42.26万吨,增幅为6.37%。1-4月份进口量57.70万吨,同比减少了9.27万吨,减幅13.84%。因国际市场货源不多,预计乙烯跌幅有限。

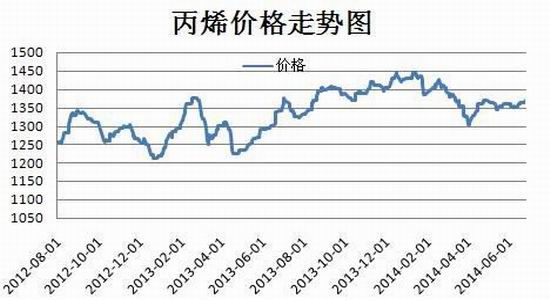

3、丙烯

丙烯受专产技术的发展未来几年煤制烯烃以及丙烷脱氢制造丙烯在丙烯生产中的比重逐步增长,与乙烯供应不同,丙烯的供应量相对乙烯来说更为宽松,对聚丙烯成本的支撑力度较小。1-4月份,丙烯进口量累计106.06万吨,同比增长16.19万吨。聚丙烯价格上行空间有限,截至6月26日维持在1370美元/吨附近,预计后市上涨幅度有限,对聚丙烯成本支撑不强。

4、下半年新增产能投放 市场供给将增加 国内聚烯烃产能依然处在投放周期,根据计划,到今年年底,预计国内聚丙烯产能将增长24.2%。从年内产能实际投放情况看,上半年投产的聚丙烯以及聚乙烯装置相对比较少,多数集中在下半年。具体来看,聚丙烯方面,包括三季度包括宁夏神华、中煤陕西榆林、延长中煤榆林以及宁夏宝丰的煤化工装置,四季度包括蒲城能源以及山东神达装置,累计规模预计在230万吨。 截至6月16日,PP库存同比减少7.97,环比增加4.22,主要因上半年石化装置检修影响,货源不多。后市随着新增产能的投放,预计对聚丙烯价格有一定的压制。

5、期现价差较大 预计现货市场下跌的风险

从期现价差方面来看,PP正常价差处在500-700之间,而目前期现价差处在1000超出正常范围,存在一定的修复要求,目前市场交投较淡,下游对高价原料采购欲望较低,期货价格震荡回落,要使价差回归到正常波动范围,预计现货价格存在一定的下行风险,期货价格维持低位盘整。

6、下游需求逐步进入淡季

从下游消费需求来看,聚丙烯主要的消费领域是塑编、注塑、塑膜、纤维以及专业料方面。其中塑编和注塑占据了57%的消费份额,由于注塑具有一定的替代性,所以我们认为塑编的消费量好坏决定着聚丙烯的需求格局。塑编的消费旺季是4-5月,6月份塑编行业进入消费淡季,加之过高的PP价格压制的塑编企业的补库需求,市场对于PP的需求下降很难为其提供上涨的动能。下游需求的低迷对石化高出厂价有所抵触,库存目前处于中偏高水平,预计后市石化库存还会进一步上升。

国内聚丙烯下游行业开工率微幅抬升,整体开工率在63%附近。其中BOPP行业开工率在58%,共聚注塑开工率在60%,塑编行业在73%。

塑编行业:华北地区麦收基本结束,部分前期停工放假的中小型塑编工厂多已恢复正常开工。同时,二季度为水泥生产高峰期,5月全国水泥产量增速3.2%,塑编制品保持平稳向好的发展趋势。但是虽然从上周开始上游PP价格高位回落,但因为幅度不大,对于下游利润的恢复较为有限。多数塑编企业对行情仍有下跌预期,多维持刚需采购,原料库存维持在2-15天左右的用量。

共聚注塑:注塑行业开工率基本维持平稳。据了解,目前企业产业链资金紧张问题仍然存在,虽央行宣布定向降准,但对中小企业融资难、融资成本高等问题利好刺激有限。

BOPP行业:本周BOPP市场开工率整体维持在58%:华北市场开工低至三成左右,其余地区因淡季销售,开工率也普遍不高。

三、总结

从基本面上看,2014年下半年,中国经济企稳回升,欧美地区维持宽松的货币政策,经济增长速度持续加快,有望带动出口增长。三季度原油受地缘政治及季节性因素支撑仍将维持强势,对聚丙烯支撑较强,乙烯价格受供应面宽松影响短期有所回落,但因产能扩产有限,预计供应维持偏紧态势,价格重心或将继续走高,将对生产成本有一定推动,但丙烯因后市供应压力宽松预计价格难有涨势;供给端,下半年有多套煤化工装置计划投产,对市场供应压力较大;需求端,下半年塑料编织制品进入淡季,再加上房地产市场低迷对水泥编织袋的需求减弱,下游需求难以释放,基本面整体偏空。

从技术面上看,PP1409合约由于基本面开始转空,期价出现回测现象,尽管短期仍处在上行通道附近,但MACD动能柱逐步放大,预计后市上行动力不足,建议采取逢高做空的策略。

瑞达中报

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。