����б�(�б�)��ú����λ�ɱ�֧�ź���

����һ���ϰ�������ع�

����(һ)�ڻ��г�

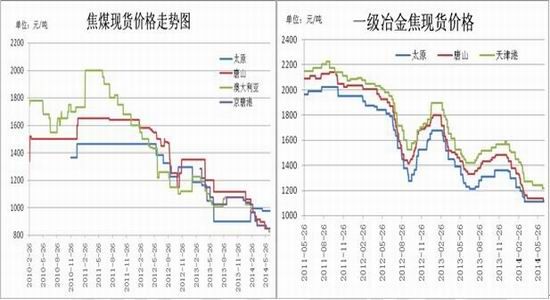

����2014���ϰ��꽹ú��̿�ڻ�������������������е����ƣ�������һ���ȣ����ֻ��г�������ʣ��������ԣ��������ֻ��۸�������ݵı����£��ڻ��۸���ߵͣ�һ�ٴ��������к����ʷ�µ͡�ֱ��3����Ѯ��ú̿��ҵ���ڿ��������������ò���ʼ����������������ͬʱ���·��ɱ�ѹ��֧���£�ú���ڼۿ�ʼ���ַ�������Ȼ����ú̿��ҵ�����ǿ�ҵ��Ǽ���Ը�������ڸ�����������ϲ�����㣬���¶�����ú���ڼ۽��뼼���ϵ��µ����������䡣��ֹ6��25��JM1409��Լ����812Ԫ/�֣�������µ�226Ԫ/�֣�����Ϊ21.77%��J1409��Լ����1142Ԫ/�֣�������µ�363Ԫ/�֣�����Ϊ24.12%��

����(��)�ֻ��г�

������ú���棺ȥ��12������ú�г���ѹ�Ӿ磬�����г�ú��½������С���µ������������ڴ����������ޣ���·�۸�δ���ִ��ģ������������˱��۵��г���Χ�����£�1�·�����ú�������������ߵ͡�2�·ݹ�������ú�г��������У�����ú�۾��в�ͬ�̶��µ����ɽ����ԡ��������˼�����֮�����Լ�����ЧӦ��ú�۵�֧��Ҳ�����ˣ�����2����Ѯ�����������ֲ�����̿������ij�������ߵͣ�����ú��ó�ͽ����г�ӭ����Χ�µ�������ú���������������ѣ����������ε������ۼƷ����ڰ�Ԫ���ҡ�3�·ݹ�������ú�г��������ƣ��������������ˮƽ�൱�����ط�ú���ϴú���IJ���ú�ֽ���������������������ɽ�ƫ�嵭��4�·ݹ�������ú�г������������ơ��³����ִ�������»����ϼ����µ�����ָ����20-40Ԫ/�ֲ��ȣ��ֲ�����ú���ϴú�����и������������������������խ��������С���ٺ�ֲ�����ı�����һ���̶�������������ú�г����ģ�����������Ѯ������̿�۸������ϵ�20-40Ԫ/��֮���г���������ú�г�ֹ��������Ԥ��Ҳ�ڲ�����ǿ��5�·�����ú�г����Ʒֻ����ǵ����֡���һС���ٺ�����ڸֲļ۸��һ·���У����¿�������Ũ�ҵĽ�̿Ҳ����ǿת��������������ú�г����ȷ���������ơ�6�·��г����ڹ�����Ȼ��ʣ�������α��ֳ���ƣ��������£�����ú�г�������ɫ�����ͬʱ�����ڳɱ�֧�ţ�����ú�۸������̽�ռ����ޣ�6��ά�ֵ�λ������

������̿���棺��ȥ��12�µ��𣬽�̿�г��۸�ѹ�������������ظ���½����β���г��Ͻ�̿��Դ�ٶ����ٹ������ֲ�����ѹ����������ֹ���ڼ���ǰ��������̿�����㣬������ҵ����������٣����ڹ�����ڸ�������̿�г�ȫ������µ�ͨ�����³����ڻ�������������ս���ѩ����ѩ����һ��֧�Ž���ƽ�ȡ������Ž�ͨ���������Ļָ������ڽ�̿�۸���������ѹ�������ڶ��������Դ��ڿ���״̬���سɱ�����ѹԭȼ�ϼ۸�����ʼ�ղ�����2������Ѯ�����̿�������۸����ȥ����͵㣬����Ѱ�ס�ͬʱ������������ҵ����ȫ�������ء�3�·����������ڽ�̿�������г�����ȫ���µ�״̬��ɽ���ӱ������������ۼƵ�����150-170Ԫ/�֣���������ʼ���ִ���������������������̿������Ľ������Ի��������跽������ƫ����4�·��������ں��ڴֵ�����̿�г�����ƽ�ȣ�ȫ�¼۸������ƽ��������Ѯ�𣬽�����ҵ������ռ���Ч�������ϵ����ʹ������������ҵ��ʼ�������ĩ�ֲ��г���λ�ɽ�������������������ܴ��ͽ����ͷ���ǣ������ؽ������IJ��㡢����������ޣ�����δ���Ρ����ǽ���Ӫ������ɽ����̿���˻��龫����5�³������ϵ�30-50Ԫ/�֣��������ۻ�����5�¹��ڶ�����������ƽ�ȣ��ֲ�����С��̽��20-40Ԫ/�֡�4�µ��ڽ�̿�г�����Ԥ��ǿ�ң�����������������������������ǣ������Ÿ��ؽ��������Ի����������ɹ������ٶȱ�������û��������ѹ�����֣�����Ǽ�Ԥ����ա�5�¸ּۼ����ߵͣ�ʹ�ý�̿�г����ƼӾ磬����������6�·ݽ�̿�۸�����ײ����У���ʱ�����µ��������ף���5�µֳ���ѹ��̿�۸���ͼ�ٴγ���г�����̿�۸���������ƫ����

����(��)�����г�

����1������ú̿

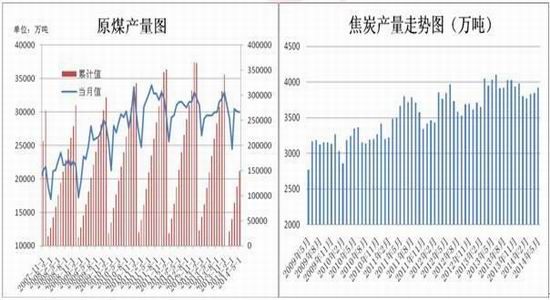

����������ͳ��������ʾ��5�·ݣ��Ĵ��������ú̿����3173��֣�ͬ�ȴ���8.13%���»�����0.95%������ú����ǿ��������������ú̿�����������������У�5�·ݣ���������ú��Ҫ���ڵ���ʿ�������ú̿����1808��֣�ͬ�ȼ���9.56%���»�������2.34%������ú��Ҫ���ڵ���������ʿ�����ú̿����1365��֣�ͬ������6.29%���»�����0.83%��

��������������������̫��ŷ����ú̿�����ѷ���������ú���ڹ�����Ȼǿ�����Ӿ�ȫ��ú̿����ì�ܡ�2014��1-5�·ݣ������ۼƳ���ú̿1.53�ڶ֣�ͬ�ȼ���12.43%�����У���ʿ�����ۼƳ���8420��֣�ͬ�ȼ���15.51%��������ʿ���ۼƳ���6910��֣�ͬ������8.89%��

����2������ú̿

����������Դ��Ϣ��(EIA)�ƣ�����ú̿�������߸ߣ�Ԥ�ƽ�������ú̿��������10.24�ڶ̶֣����꽫��10.22�ڶ̶֡�����������ɽ��ú̿����Ԥ�ƽ��»�2.7%������������ú̿����Ԥ�ƽ�����0.9%�����⣬Ԥ�ƽ�������ú̿������������9.64�ڶ̶֣���ȥ���9.25�ڶ̶�����4.2%��ú̿����������Ӧ�����ڽ�������������Ȼ���۸��2012��������ǡ��������������ֵġ����������ж������ŷű����ij�̨������ȼú�糧����رգ�Ԥ������ú̿������������9.41�ڶ̶֡�

����Ԥ���������꽫����1.01�ڶ̶�ú̿������Ϊ9,600��̶֡�3�·ݵ�ʱ��EIAԤ���������꽫����1.03�ڶ̶�ú̿������Ϊ9,900��̶֡� �µ�ú̿������Ԥ������Ϊŷ���ó���ƣ�����������������Ż����Լ�����ú���µ���

����������ҵ������

����(һ)����

����2014��5��ȫ��ú̿����3�ڶ֣�ͬ�Ƚ�2.3%�����й����ص�ú�����1.684�ڶ֣�ͬ�Ƚ�1.6%������ǰ���£�ȫ��ú̿�����ۼ����14.94�ڶ֣�ͬ�Ƚ�1.8%�����й����ص�ú������ۼ����8.305�ڶ֣�ͬ�Ƚ�1.5%��

���������������������еĽ�̿�۸�Խ�����ҵ�γɳ����������ҵ�����������ӡ�����֮ǰ����ú�۸�Ĵ�����л����˽�����ҵ�ijɱ���ѹ�������Ի���������ģʽҲΪ������ҵӮ����һ��������ռ䡣�����ն�����ƣ���ֳ��ij�����ѹ�£�������ҵ���ӿ���Ӫ�ľ��档���˽⣬���������ڼ��ϸ���ƷЧ�������£�ÿ����1�ֽ�̿�Կ���20Ԫ���ڿ���ѹ���£����������ò���������

�����ݹ���ͳ�ƾ�������ʾ��2014��5�·��й���̿����3919��֣�ͬ�ȼ���3.1%�����⣬1-5���ҹ���̿����19193 ��֣�ͬ�ȼ���1.6%��

������ȥ��ͬ�ڽ�̿������ȣ�����ǰ5�²�������С���½��������ڹ��ڽ�̿���ܳ���������̬�ƣ���������̿�����������߸ߵģ���˼�������������½����֣���ʵ������Ȼ�����ԵĹ����������У��������¶Ƚ�̿�����ı仯����Խ�̿�۸��γɶ���Ӱ�졣���ӽ���Ľ�̿�������ݿ��Կ����������Ѿ���ʶ�����ܹ�ʣ��������β���Ķ�����Ӷ�Ҳ����Ŀ�ĵĶԽ�̿�������п��ƣ���Ȼѹ�����Լ�ޣ��������ڳ��źõ�һ�淢չ��

����(��)������

��������һ���ȣ�������������ԣ��ն��г�ƣ���������£����ڽ�ú�г�ҵ��Ҳ�ܵ��˽ϴ�Ӱ�죬һ���Ƚ��ڽ�úҪ���Ե���ȥ��ͬ�ڡ�4�·ݣ� ó���̺���ѯ�̡��������в�ͬ�̶����������ֿ�ɽ�Ի��ٞ��ɼ�����߱��ۣ�ͬʱ4����Ѯ��������С���ٽ��������θֲ��г�ӭ����Υ�Ĵ������飬�����ڴˣ� �൱һ�����г����������Ϟ鳭��ʱ���ѵ����쿪ʼ���ֲɹ��ͼ�ԭ�ϣ���Ҳʹ4�·ݽ�ú���ڳ��ִ�����ǡ������������������ϰ����ҹ����ڽ�ú��ͬ�Ȼ�����������ġ�

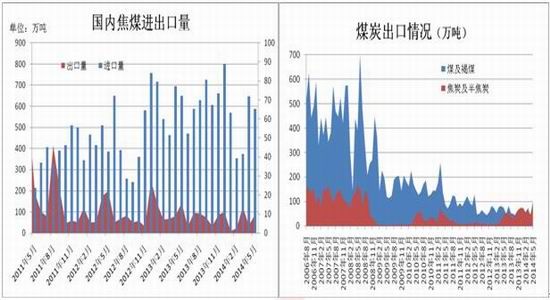

����5�·ݣ�ȫ������������ú588.16��֣���ȥ��ͬ�ڼ���61.31��֣���9%��5�·ݣ�ȫ������������ú9.72��֣���ȥ��ͬ�ڼ���6.17��֣���39%��1-5�·ݣ�ȫ������������ú2534.91��֣���ȥ��ͬ�ڼ���528.05��֣���17%��1-5�·ݣ�ȫ������������ú30.84��֣���ȥ��ͬ�ڼ���23.98��֣���44%��

����2013�꣬�й���ʽȡ���˽�̿40%���ڹ�˰������ƶȣ�ת��ʵ�н�̿���������ơ���ʹ���й���̿���ڳɱ��½���������ҵ�ɹҿ���Ӫ��̿���ڸ�Ϊ������Ӫ����Ӫ���Ƹ�������������չ�����г��Ļ����ԡ���������������ߵ����Ĵ̼���2013���й���̿���뽹̿������Ϊ467��֣���2012�������������358%����2013��������������������й���̿���ڻ�����ͷ��Ȼ��Ϊǿ�ơ�

������������ͳ��������ʾ��5�£��й���̿���뽹̿������100��֣�1-5�£��й���̿���뽹̿������Ϊ341��֣�ͬ����250.1%�����Ϊ7.67����Ԫ��ͬ����199.3%��

����(��)���

��������һ��������ú�г�������ǰƣ�����ƣ���Ʒ�ֱ��۽���ǰ���������µ����������óú����Ƽ۴�Χ�µ�Ӱ�죬��������ú�г���ѹ�Ӿ硣��������С���ٺ����ն�����ú����½����ԡ�����2������Ѯ����ɽ����·�۸�40-50Ԫ/��Ӱ�죬��������ú�г���ѹ�ٶȼӾ磬����ó���̿�ʼ���������ۿڿ�������䡣ͬʱ����ú�۸�����������ν�����ҵ�ձ���Ϊ����ú������½��ռ䣬�쿪ʼ�������⣬�����������ָۿڿ���½��������Ծ��Ƹ��½�����������

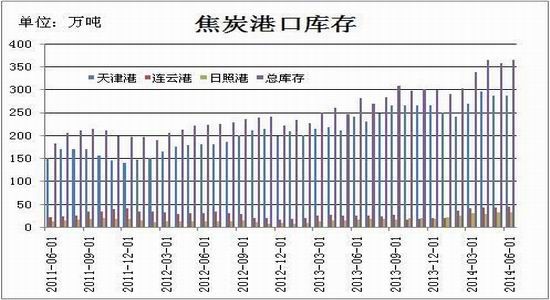

�����ۿڽ�ú��津�������ʼ�����´죬ֱ��5����Ѯ���������µ͡���ֹ5��16�գ��ݶ�����úͬ�ھ����ͳ��������ʾ�����Ƹ�349��֣���ȥ�����162��֣��ൺ��201��֣����ո�169.8��֣����Ǹ�170��֣�����37��֣����Ƹ�30��֡�����ú�ۿڿ������956.8��֣���ȥ�����366.2��֣����ѹ���õ��ͷš���5����Ѯ�ۿ�����ú�ʹ�������̬�ƣ�ѯ�̽��٣��ɽ��������ԣ���Ҳ���¸ۿڿ������������ֹ6��20�գ�����ú�ۿڿ����������������1100��ֹؿڡ�

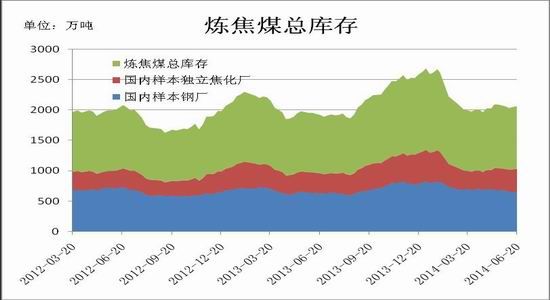

���ݸ���ú̿����ȫ��������50�ҵ��ֳ��������Լ�53�Ҷ���������������ݽ��е���(���������С����������ϡ�����������������)��50�������ֳ�����38�Ҹֳ��Դ�������ҵ���ֳ��Դ�����ģΪ�����������Ե��ش���������ҵΪ�����õ��鱨�������Է�ӳһ��ʱ��������ú���䶯�����������ʾ����ֹ6��20�գ��ܿ����Ϊ1031.16��֣������1341.82�����ȣ�����310.66��֡����������ֳ��ܿ��Ϊ656.2��֣������828.5�����ȣ�����172.3��֣������������ܿ��Ϊ374.96��֣������513.32�����ȣ�����138.36��֡�

��������ͼ�п���һ���ȿ�������к������ֳ�������С�����У�����ƫС˵������û�����ԵĽ������Ը������������Ȼ��ƽ�ȿ��Ϊ�����ɹ�û�з�����Ŀǰ�г��϶��ڽ�ú�г������������ʣ������������пռ����ֹ۵㲢�棬��˸ֳ������ڿ���������ƽ�ȹ���Ϊ������������������ҵ��ú������������������У��ֵ�����Ȼ�ǵ����֣�Ŀǰ�������������ȥ��ͬ��ˮƽ����һ�����ӿ�涯��������

�������ѹ��һֱ����Լ��̿�۸��ů��һ�����أ����������潹̿�۸��ߵ͵��ǽ�̿���Ĵ�����ǡ���ֹ��2014��6��20�գ��ۿڽ�̿ͬ�ھ����ͳ����ʾ�����۽�̿���Ϊ296��֣������������46��֣�������18.4%�����Ƹ۽�̿���38��֣����������21��֣�������123.53%�����ո۽�̿���Ϊ28.5��֣����������8.5��֣�������42.5%�����۽�̿�ܿ��Ϊ362.5��֣����������75.5��֣�������26.31%��

����

�����Ӷ���������ҵ�����������ʼ����̿���㿪ʼ������������Ȼ3�·ݺ��������䣬���������Դ�����Ը�λ�����ڰ������Ͻ�����ҵ��˵�������Ȼû�н�������������Χ��6�³�����������������������ԵĻ������Ӹֳ�����������������������ֳ���̿��涼�������Ǻ����̬�ƣ������µ���Ҫ���������θֳ������Ŀ��Ϊ���������������Ը�ϵ͡�5����Ѯ������������������4�Ҵ�����������������ʾ��5�½�̿�Ǽۺ����ϸߣ����Ƿ��ͽ��ܷ�Χ��Ӧ�ϵͣ�Ӧ���Ʋɹ�������⼯�в��⡣��ֹĿǰ����̿�۸����ǻ������𣬽���ά���������У���ʱ�����������Ӳɹ����ļ��ʾ����ˡ�

���������ն�����

����2014��1-5�·ݣ�������ҵ���������ѵģ���ҵ�����ʽ������š����ǣ��ĸ����ԭ�ϼ۸��µ������ⲿ��������Ҳ�����ӡ�

����һ����۾�������С�����������ھ��ó������ȼ���5�·�ȫ����õ���ͬ������5.3%�����ٱ�4�·�������0.7���ٷֵ㣬�����õ���1-4���������Ի������״λ�������������������ů��5�·ݹ�ģ���Ϲ�ҵ����ֵΪ8.8%����4�·�������0.1���ٷֵ㣻5��ĩ����Ҵ������ͬ������13.4%���ֱ������ĩ��0.2���ٷֵ�ͱ�ȥ��ͬ�ڵ�2.4���ٷֵ㣻5�·�CPIͬ������2.5%����������0.1%��PPIͬ���½�1.4%�����Ƚ�����խ0.6%��16�����ǿ�����ijƽ����й�������ʵ��7.5%��GDP����Ŀ�꣬����ʾ�����Ѿ����������ߣ���ȷ�����߿��Է������á�����Ϊ�����������ٸĸ���ṹ���������ߴ�ʩ��ʵ��������ҽ���6��25��-7��5���ɳ�8��������Բ�ί�͵ط��ĸ��������ʵ������ж��죬������ص�����ﻧ�����졢Ͷ�������Ƹĸ��19��ר��60�����ݡ�

���������������������½�������ά�ָ�λ������ͳ�ƾ����ݣ�1-5�·��ҹ��ָ֡������ֲ��ۼƲ����ֱ�Ϊ34252��֡�30100��ֺ�45260��֣�ͬ�ȷֱ�����2.7%��0.2%��6.1%������5�·ݴָ֡������ֲIJ����ֱ�Ϊ7043��֡�6052��ֺ�9682��֣�ͬ�ȷֱ�����2.6%��0.2%������6.1%���ֲָֺ��վ������ֱ�Ϊ227.2��ֺ�312.3��֣����ȷֱ��½�1%������1.3%���ָ��ղ�����Ϊ5���������״λ��䣬���������ޡ�Ŀǰ�ֳ����ܼ����ͷţ�����¯��ʼ���������ڲ�����Ȼά�ָ�λ��

���������ø���ҵ���ټ������У����������ֹۡ�

����1-5�·ݹ̶��ʲ�Ͷ��ͬ������17.2%����1-4�»���0.1���ٷֵ㣻1-5�·ݷ��ز�����Ͷ��ͬ������14.7%�����ٽ�1-4�·ݻ���1.7���ٷֵ㣻1-5�·����¿������ͬ���½�18.6%��������խ3.5���ٷֵ㣻1-5����·����ҵ��Ͷͬ������8.3%�����ٻ���0.3���ٷֵ㣻5�������������ȷֱ��½�4.4%��4.6%��5�·ݻ������ҵ�ɹ�����ָ��PMI��ֵ48.3%�����ϸ�����0.2���ٷֵ㡣��Ȼ��ǰ��۾��������ȼ������ز�Ͷ����Ȼ�����˽ϴ���Ȼ��䣬�ɽ���Ȼƣ����������ֲ���������������ϴ����Լ��

�����ۺ��Ͽ������ǿ�����ƽ����й�������ʵ��7.5%��GDP����Ŀ�꣬����ʾ�����Ѿ����������ߣ���ȷ�����߿��Է������ã���ʾ��۾������ߵײ���ʼ���֣�������������ָ�꣺5�·ݹ�ҵ����ֵ��PMI������������PPIͬ�Ƚ�����խ����ʵ�徭�������߳������д�ȷ�ϣ����ز����ٵ�����ѹ���ϴֲ��������ٷŻ����������к�ת���ֳ�ӯ�����ƴ�ʹ�������ӣ�6����Ѯ�ֲָ����ٴ��¸ߣ�����ѹ����Ȼ�Ͼ����ֲ������������ʮ�����½�����ȥ����ٶȷŻ������ڿ����ǰ�ڵ͵㣬Χ��90��Ԫ/������С�������������ֳ��Ժ��н������۸������н���Ԥ���°���ֲ��г�����һ�������������������ȣ��ļ��Ⱥ���ػ����ơ�

�����ġ��ܽ���չ��

������2011������ҹ�ú���µ�������ú̿��ҵһֱ�������У�ú�۴����ˮ�������ϰ��꣬�Ѿ�����������ຮ����ú��û���������죬����ӭ������ĺ�����

�������ȣ���۾�������С�����������ھ��ó������ȼ���5�·�ȫ����õ���ͬ������5.3%�����ٱ�4�·�������0.7���ٷֵ㣬�����õ���1-4���������Ի������״λ�������������������ů��5�·ݹ�ģ���Ϲ�ҵ����ֵΪ8.8%����4�·�������0.1���ٷֵ㣻5��ĩ����Ҵ������ͬ������13.4%���ֱ������ĩ��0.2���ٷֵ�ͱ�ȥ��ͬ�ڵ�2.4���ٷֵ㣻5�·�CPIͬ������2.5%����������0.1%��PPIͬ���½�1.4%�����Ƚ�����խ0.6%��16�����ǿ�����ijƽ����й�������ʵ��7.5%��GDP����Ŀ�꣬����ʾ�����Ѿ����������ߣ���ȷ�����߿��Է������á�����Ϊ�����������ٸĸ���ṹ���������ߴ�ʩ��ʵ��������ҽ���6��25��-7��5���ɳ�8��������Բ�ί�͵ط��ĸ��������ʵ������ж��죬������ص�����ﻧ�����졢Ͷ�������Ƹĸ��19��ר��60�����ݡ�

������Σ�Ϊ�����ú��Σ�֣������ϰ������ط������Ƴ���ú̿�������ߡ���ͳ�ƣ�Ŀǰɽ�����������������������Ĵ������ɹŵ�ú̿���ؾ���̨�����ú̿��ҵ�ľ��д�ʩ�����ֵķ�ʽ��Ҫ�Ǽ���ú��˰�ѡ���ɽ��Ϊ�����̡�ú̿20��������һ��ʱ�䣬ɽ���ٴγ�̨����ú̿�г����������գ���һ����ʵ��ú̿20������17����ʩ��̨�����У������ӿ��ƽ���ʵ��ú̿20������11����ʩ�����⣬��2013���ƶ��ġ�ú̿20���������ϣ�����6����ʩ��һ���������ƣ���ȡ��δ��ʡ����������������ú�շ���Ŀ���Ϳ�Ϊ��ҵ����50��Ԫ��

������������������½�������ά�ָ�λ������ͳ�ƾ����ݣ�1-5�·��ҹ��ָ֡������ֲ��ۼƲ����ֱ�Ϊ34252��֡�30100��ֺ�45260��֣�ͬ�ȷֱ�����2.7%��0.2%��6.1%������5�·ݴָ֡������ֲIJ����ֱ�Ϊ7043��֡�6052��ֺ�9682��֣�ͬ�ȷֱ�����2.6%��0.2%������6.1%���ֲָֺ��վ������ֱ�Ϊ227.2��ֺ�312.3��֣����ȷֱ��½�1%������1.3%���ָ��ղ�����Ϊ5���������״λ��䣬���������ޡ�Ŀǰ�ֳ����ܼ����ͷţ�����¯��ʼ���������ڲ�����Ȼά�ָ�λ��

��������������ú�����̼�ú̿��ҵ�����Ը����ֱ�Ӷ�ú���۸����Ȼ��������á���Ȼ����ֱ�����еĶ������Բ��㣬�����г��ڿ����г����������´������λ�Σ������г��·��ռ���Ȼ���ޣ����д�����еĿ��ܲ�������ú�������Ļ��䣬�ֲָ����Ļ���������ì�ܽ���һ�����⡣ͬʱ���ɸ�λ��ʼ�½��Ŀ�棬Ҳ�ڱ������г���ʼ��ת����Ŀǰ����������ز����������г���ע�Ľ��㣬δ�����õ����з�����ֵ�þ��裬�����Ҳ�������г���ů�ķ��Ⱥ��ٶȡ�������ԣ��������ϰ���Ĵ���´���·��Ŀռ���Ȼ���ޣ���ˣ��ڳɱ�֧���£��°��꽹ú��̿�ڻ��г��Ͽ��Կ��Dz����г��߶��ӭ�ӷ������顣

��������б�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

��Ͷ���۽�

- ���ڽ𡷺�˿�������

- ��������������Ȩ��

- �����䡷����ר�������ڲ

- ���������硷�����������

- ������OL���̽�˵�������

- ��ħ���������ﱦ��

- ���λ�����2������ר����Ȩ��

- ����꡷�������˶��ҿ�

- ���λ�����2��ȫ��������Ȩ��

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ���������Ρ�������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�