����б�(�б�)�������µ�������������

������һ���� 2014���ϰ��������г��ع�

����һ���ڻ��г�����

����(һ)�����������ڻ��������ƻع�

�������ڲ������ڻ���������̷��濴�����ڹ����Ͳ������մ�����Ӱ��ϴ��ֻ��۸�����ƽ�ȣ��ڼ۶����Ժ�ǿ�������ϲ���ICE�Ͳ����ڻ�����Ӱ�죬�������г��ڵij���֮��������Ϊ���մ��ۺ��ֻ��۸�����̬�ƣ��������Dz�չ���عˡ�

���������ͺ�����������������Ӱ��ϴ���ͻ���ľ���CBOT��������Ƶ�Ӱ�졣��������Ϊ���ڶ��Ͳ��ѵ������չ����ߣ�ʹ���ͺͲ������Ʊ��ֳ�һ�������ΰ�ЧӦ������Ҳ����������Ʒ�ֵ��µ��ռ䡣

����(������ָ�������ڲ���ָ�����ƶԱ�ͼ��������Դ���Ļ��ƾ�)

��������ֽη�����

�������ɷ��棬����������201���ϰ���������ƴ��¿��Է�Ϊ����ʱ�ڣ���ƫ��(1��-3����Ѯ)���������(3����Ѯ-5����Ѯ)����λ��(5����Ѯ-6��)��

������һ�Σ���ƫ��(1��-3����Ѯ)

����1�µ�3����Ѯ�����ڻ���ָ����ƫ������Ҫ�Ǵ���ǰ������ҵ���в�ͬ�̶ȵı��������ɿ����㣬����ɹ���Ը�����Ǵ��ڼ��ڸչ�����ҵ��Ӫ���ʱֹͣ�����һ���Ҫһ��ʱ��Ļָ��ڣ���˹��ڲ����ֻ��г�ȱ��ʵ����������������2����Ѯ֮���Ϸ�����������ѩ�������������ѹ���ɹ����ģ�ͬʱ2��15������·�˷�ƽ���ֹ�����ϵ�1.5�֣����г�Ҳƽ������ѹ����

�����ڶ��Σ��������(3����Ѯ-5����Ѯ) 4-10����ˮ����ֳ�����������������������ô����ڶ������⣬���ҹ����ڲ��Ѽ��٣����ɹ������٣����Ϲ�������DDGS���ڵ����ع�ͬӰ���Ų��ɵ����ơ�

���������Σ���λ��(5����Ѯ-6��) ����ǰ���Ƿ����������Ƕ������㣬����������֧���Լ�����ָ����Ԥ����3000Ԫ���ϣ������µ��ռ������ޡ������ڼ�ά���ڸ�λ��

����(������ָ������֣��ָ���Ա�ͼ��������Դ���Ļ��ƾ�)

�������ͷ��棺����������2014���ϰ������������ƴ��¿��Է�Ϊ����ʱ�ڣ����߸�(1��-3����Ѯ)��������(3����Ѯ-6��)��

������һ�Σ����߸�(1��-3����Ѯ) 2014��1��-3����Ѯ���г��ȴ�5�³�̨�IJ����մ����ߣ����ʵ�����Ԥ��һֱ֧�Ų����͵��ڼ����ƣ����ϳ�����������״���������ѵ�������������͡�

�����ڶ��Σ�������(3����Ѯ-6��) 3����Ѯ-6�²��ʹ��ڴ���������Ҫ���ܲ����ҿ�泬��500��֣������״����ԡ������մ��Լ������ŵ���������صĹ�ͬӰ�졣

����(��)���ڲ������ڻ����������ֵ��ع�

�����������ֵ������������������ڽ���ή�ң������ݲ����ۣ����ͷ��濴��2014���ϰ�������ڻ��۸����崦�ڴ�������֣����Ʒ�����������Ͳֵ���2014���ϰ�������ǵ�λ���У��ֵ�״���������2013���ˮƽ���⼯�б��ֳ��������鲻�����ҵ���͵���״��ͳ����ʾ������1��5��������Լ�����¸�����һ���ֵ�����ֹ6��20�ղ����Ͳֵ�����Ϊ500�š�����Ԥ�ƣ�2014���°��������黹��ά��ή�ң���ֵ��������ɲ���������֣���Ȼ����������Լ��������Ȼ��

���������ɷ��棬�������������ֵ����ݱ䶯������Ծ����Լ���ڽ���������Ŀǰ����ֹ6��20�ղ��ɲֵ�����Ϊ501�š���ʷ������ʾ������1�¡�5�º�Լ���ٽ��������¼���������֮ʱ���ֽϴ��ע��ֵ����ݣ�������Ϊ���������г�֮�в��ɹ����������ԭ�����ڲ��ɵı����ڶ̣�ע��ֵ���Ӧ�����Խ���ΪĿ�ģ�Ԥ��2014���8-11���¼���������֮���ܳ��ֽ϶�IJ���ע��ֵ���

����(ͼ����Դ������ڻ����ݹ���ϵͳ)

���������ֻ��г�����

����������ʢ���ݣ�2014���ϰ��������������������������ֻ��۸����������ֻ����Ժ������ݵı���Ϊ�����Ͳ��ѵ��ֻ�����ȫ�����ά�����մ��۸����������͵��ֻ�������2014���ϰ������ά�ֵ��ƣ������ɵ��ֻ�����άƫǿ���ƣ��������������ƣ���Ҫ���ܵ�ˮ����ֳ����������Ӱ�죬2014��6��20�յ�2014������ı���������390Ԫ/�֡�

�����л���֬����������ʾ�����г���⣬6��24�գ��������������չ��۸�ά���ȶ����չ����������У������ܱߵ������������չ��۸���2.50Ԫ/�ˮ��11%������38%�������ճ�ƽ���差�Ϻӿڰ��ǹ�˾�²��ѹ����չ��۸���2.50Ԫ/������ճ�ƽ��DZ�������ͳ����ѹ����չ��۸���2.50Ԫ/�ˮ��11%������38%�������ճ�ƽ���Ƹ������IJ����չ��۸���2.50-2.55Ԫ/�ˮ��11%������38%�������ճ�ƽ���˲������ͳ����ѹ����չ��۸���2.50Ԫ/�ˮ��11%������38%�������ճ�ƽ��

�������г���⣬ 6��24�գ����յ�����������ά���ȶ����������ɳ����۸�����3180--3200Ԫ/�֣������ճ�ƽ���Ϸʵ��������ֻ������۸�3180-3200Ԫ/��(����35%)�����ݷ����������������ֻ������۸�3200Ԫ/��(����35%)�����ݶ�Զ�������������ֻ������۸�3180--3200Ԫ/��(����36%)������ɽ�����3180Ԫ/�֡��ߺ����������ֻ������۸�3180--3200Ԫ/��(����35%)���������ճ�ƽ��

�������г���⣬6��24�գ��������ͼ۸����鱣�����ȡ��˲��������������ļ����ͳ����۸�8050Ԫ/�֣��˲�����������ļ����ͳ����۸�8050Ԫ/�֡�����ɳ�е��������ļ����ͳ�������8050Ԫ/�֡������ܱߵ����ܱߵ��������ļ����ͳ����۸�8050Ԫ/�֡������Ϻӿڰ��ǹ�˾�ļ��������ͳ�������8050Ԫ/�֣�����һ�����ͳ�������8100Ԫ/�֡�DZ�����������ݲ�������ۡ�

�����ۺ��������������ڲ��;ô棬�����ڶ̣�������������֮ʱ�����׳��ּ����Ե����ǣ��ر���2013����ɽ���ͬ�ȴ���½���ˮ����ֳ��������Ԥ�ڽ�ǿ�����²�������������ӣ������ֻ��۸������̧����ͷ��������2014�ꣻ���������ڿ�����ر��ǹ�������2014���ٴ����ۻ�����չ����������ȥ���ѹ����Ԥ��2014����ͼ۸�������Իص�2013����ĸߵ㣬���彫�Ե�λ��Ϊ����

����(������Դ������ڻ��о�Ժ���ݹ���ϵͳ)

��������2014���ϰ�������Ͳ�ҵ���ع�

����������������ҷ�����һ���ļ�ָ����2014�꣬���������ɹ������½���������Ŀ��۸����Ե㣻���ȡ�С������ִ������չ������ߣ��������Ͳ��ѡ�ʳ�������ִ����ʱ�մ����ߡ�

����5��30�գ�������ʳ�ֻ�ͬ���ҷ���ί����������ũ�����´�2014���ٴ��Ͳ����չ��ƻ�Ϊ500���(�ۺϲ�����166.7���)���չ��۸�Ϊ5100Ԫ/��(��������)�����˽⣬�ٴ��Ͳ����չ��ƻ�ִ��ʱ��Ϊ�������Ͳ��Ѳ�������6��1����9��30�գ������Ͳ��Ѳ�������9��1��������2��28�ա�ִ������Ϊ���ɹš����ա��㽭�����ա����������ϡ����������ϡ����졢�Ĵ������ݡ����ϡ����ء����������ࡢ�ຣ���½�17��ʡ(������)�������Ͳ�����ʱ�մ��������д����ܹ�˾�е���������ֱ����ҵ��ί�о߱�һ����������ҵ�����չ��Ͳ��Ѳ�ί�мӹ���ҵ�ӹ��ɲ����ͣ�ת�������ʱ�洢��

������ȥ����ȣ�������մ�����û���κα仯���ڵ�ǰ�������Ͳ��Ѽ۲�ϴ������£��մ��۸�ȷ��Ϊ5100Ԫ/�ֶ��г���Ӱ�컹����˵���ؼ�Ҫ��ʵʩϸ��Ŀǰ���г��ձ�Ԥ�ڲ��ɵ�����ָ���ۿ�����3000Ԫ/�֣����յ�ǰ�ҹ��Ͳ����������������ɱ���2950Ԫ/�֣��Լ������г�����4000~4100Ԫ/�������㣬����۸���ߡ�������������ڲ��͵ļ۸�̫���ˣ����������մ��Ͳ��ѣ�Ҫ��������������ֻ�ܶ�����ϺõIJ��ɽ���ͦ�ۣ������ɵ�����ָ����һ������6������Ѯ��7�³�����������մ����ߵ�Ӱ�컹��۲졣

����2008-2014���Ͳ��������չ�����

����(������Դ��������ʳ�֣�����������Ϣ����)

�����ڶ����� 2014���°�������չ������

����һ���������ҵ������

����(һ)2014��ȫ�����ѹ�Ӧ��� �ݵ¹���������ҵ�ڿ�<������>���������±�����ʾ��2014/15���ȫ���Ͳ��Ѳ���Ԥ��Ϊ6830��֣����������6990��֡� ��ݱ�����ʾ��2014/15���ŷ��28���Ͳ��Ѳ���Ԥ��Ϊ2190��֣����֮�£�����Ϊ2130��֡����ô��Ͳ��Ѳ������ﵽ1600��֣����֮�£�����Ϊ1800��֡�

����2014/15����й��Ͳ��Ѳ���Ԥ��Ϊ1200��֣����֮�£�����Ϊ1170��֡�ӡ���Ͳ��Ѳ���Ԥ��Ϊ720��֣����֮�£�����Ϊ740��֡��Ĵ������Ͳ��Ѳ���Ԥ��Ϊ350��֣����֮�£�����Ϊ400��֡�

����������Ԥ��2014/15���ȫ���Ͳ���ѹե��Ϊ6600��֣����֮�£�����Ϊ6280��֡�ȫ���Ͳ�����ĩ���Ԥ��Ϊ800��֣����֮�£�����Ϊ900��֡�

�����ݵ¹���������ҵ�ڿ�<������>���������±�����ʾ��2014/15���ŷ��28���Ͳ��Ѳ���Ԥ��Ϊ2190��֣����֮�£����ȵ�Ԥ��Ϊ2140��֡�

��������ŷ��28���Ͳ��Ѳ���Ϊ2130��֡� ��ݱ�����ʾ��2014/15��ȵ¹��Ͳ��Ѳ���Ԥ��Ϊ570��֣������ȵ�Ԥ����һ�£�����Ϊ580��֡������Ͳ��Ѳ���Ԥ��Ϊ520��֣����ȵ�Ԥ��Ϊ510��֣�����Ϊ440��֡�Ӣ��250��֣����ȵ�Ԥ��Ϊ240��֣�����Ϊ220��֡�

����2014/15��Ȳ����Ͳ��Ѳ���Ԥ��Ϊ250��֣����֮�£����ȵ�Ԥ��Ϊ240��֣�����Ϊ280��֡�

����(��)��Ҫ���ڹ����

�������������Ҫ���ڹ��������ôĴ����ǣ��ڿ����ȣ����У����ô��Ͳ��ѳ�����һֱ�Ⱦ�ȫ����λ��ͬʱ���ô�Ҳ������Ҫ���Ͳ��ѺͲ����ͽ��ڹ����ҹ��Ͳ�����Ҫ������Դ�����Ǽ��ô��ٲ������Ĵ����ǣ�����������Ҫ�������ô��Ͳ�����������������˽�һ�°Ĵ������Ͳ�������Ԥ�ڡ�

�������ܲ������صĹ��ʹ������»�(IGC)�ƣ�2014/15��ȼ��ô��Ͳ��Ѳ���Ԥ��Ϊ1480��֣���4�·�Ԥ��ֵ�µ���70��֣���Ϊũ����Ҫ������������ڼ���·���䲻������ũ���ʽ��㡣

����IGC���µļ��ô��Ͳ��Ѳ�������Ҫ���������18%��Ҳ��������ũҵ��Ԥ���1540��֣���������ô�ũҵ��ũҵʳƷ����Ԥ����һ�¡�

�������ܲ������صĹ��ʹ������»�(IGC)�����ı�����ʾ��2014/15��ȰĴ������Ͳ��Ѳ���Ԥ�������ϵ���20��֣�Ϊ320��֡� ���֮�£�����ũҵ��Ԥ�ƽ���Ĵ������Ͳ��Ѳ���Ϊ310��֣��Ĵ�����ũҵ��Դ���ÿ�ѧ��(ABARE)Ԥ�Ʋ���Ϊ295��֡�IGC��ʾ���Ͳ��Ѳ���ǰ��������˴ֵ������������飬�������Ͳ��Ѳ��ֹ�ģ�Լ�����ǰ����

����������Ϊ��2014/15��ȰĴ������Ͳ��Ѳ������ܸ�������Ԥ�ڣ����Ĵ�������ȫ��ڶ����Ͳ��ѳ��ڹ���Ҳ���ҹ��Ͳ��ѵ���Ҫ������Դ�����Ĵ������Ͳ��Ѳ�����������ֱ��Ӱ���ҹ��Ͳ��ѽ��ڸ�֣����ڰĴ������Ͳ��Ѽ۸�Ϲ��ڲ��Ѽ۸�ͣ�Ԥ��2013/14��ȰĴ������Ͳ��Ѷ��ҹ����������ܳ����������⽫�����ҹ��Ͳ��ѵĹ�����

����(��)�����Ͳ��Ѳ�ҵ�����

��������Ϊũҵ��Ѷ��������˷������й�2014��6�´���ũ��Ʒƽ����� ���Ѳ�����2013/14��Ȳ��Ѳ���ά��1100��ֲ��䡣���ѽ��뿪����-���������ƹز��ѻ����ո���ϡ������������Ҳ�����ո��ڡ�Ԥ��2014/15��Ȳ�����ֲ���ά��610����Ԥ�����䣬Ԥ��2014/15������ﵽ1020��֣���5�³�ƽ��

�������ѽ�����������4�£�2013/14���6-4�²��ѽ������ﵽ367��֣�ͬ��ȥ������70��֡����ô����3������Ѯװ�������ת�ã�Ԥ��4-6�²��ѵ��������������ӣ���������2013/14��Ȳ��ѽ�����20�����400��֡���2014/15����ѽ�����չ��ά��420��֡�����ά�ֲ����ٴ����ߣ���������ѳɱ��������ɴٽ����ڲ��Ѵ������ڡ�

��������ѹե����2013/14��Ȳ���ѹե����5���ϵ�20�����1435��֡�2014/15��Ȳ���ѹե���µ�10�����1420��֡�DDGS������1���������Ϸ�������������ϴ�ǰ���ϼ��������������������15-20�죬��Թ���ˮ��Ͷ������ϴ�Ӱ�죬2013/14��Ȳ���ѹե������ڴ�ǰԤ�ڡ�

����������ĩ��漰������ѱȣ�2013/14��ȹ��ڲ�����ĩ���Ϊ36.3��֣�������ѱ�Ϊ2.45%��2014/15��Ȳ�����ĩ���Ϊ10.7��֣�������ѱ�Ϊ0.73%��

����(ͼ����Դ������ڻ����ݹ���ϵͳ �����)

�������Ͳ�����2013/14��Ȳ��Ͳ���Ԥ��Ϊ543.4��֣���5�µ����ϵ�7.6��֡�2014/15��Ȳ��Ͳ���Ԥ��Ϊ539.6��֣��µ�3.8���

�������ͽ�������2013/14���6-4�¹��ڲ��ͽ�������110.6��֣�ͬ��ȥ�����20��֡����ͽ��ڵ��ҷ�����3�¿�ʼά����500���ң�Ԥ��2-3���Ƚ��ڲ�������ά�ֽϵ�ˮƽ������ά��2013/14��ȹ��ڲ��ͽ�����120���Ԥ�����䣬ά��5�·��ж� ���������������Ͷ����ֻ��۲���200���ڣ��������������ӡ���2013/14��Ȳ�������չ��Ϊ510��֡������������ۿ��ܲ��������������ӣ���2014/15��Ȳ�������չ��Ϊ570��֡�

����������ĩ��漰������ѱȣ�2013/14��Ȳ�����ĩ��潫����560.7��֣���Ϊ������棬������ѱ�Ϊ109.8%�����ѹ������ƫ�ߡ�2014����ʹ���ѹ����Ȼƫ��ͨ����������+������ҵ��ʽ�����г������������������������ӡ�2014����ά���մ�������ڲ���2014/15����ĩ�����ܴﵽ622.1��֣�������ѱȴﵽ109%��

����(ͼ����Դ������ڻ����ݹ���ϵͳ �����)

�����۸���չ�������ʷ��棬ŷ���Ѽ������У�Ԥ�Ʋ����������ӣ����ô���ڲ�������ƿ����Ȼ���ڣ���������ʹ�ں��������Ĵ����Dz�������״��ת�á�������������ǰ���ʲ��ѻ��������ƫ�գ����²�����Դ۲����ά�ֽϴ������ˮ��ȫ�������ֲ���2014/15����в�ͬ�̶ȵ��»���������������������ޣ�ŷ���ѵ�ǰ����ͽӽ�ƽˮ��������������Դ��������ġ�ȫ����ѿ�����ѱ���Դ�ѹ����С����ũ������14/15���Ԥ�������ٴ���ʷ�¸ߣ��ﵽ9894��֣�������2014/15������������ֹ����У�������Դ���ǿ��������δ�仯��Զ��CBOT�����Ხ����Ѽ۲������Ե�ǰ-20��Ԫ/�����һָ���30-50��Ԫ/�֡�

�������ô���ѹ��ڿ��ƫ���ѳ��ڼ۸��µ������ڲ����ڶȳ��ֻ��ᣬ�������������У����ô��������ƿ�������ڲ��ѵ�������7�����Ҵ����»����ܡ����ڽ�������˲��ѳ����ʱ����չ���ҵ������Ӽ��У������չ����������ɻ���������δ�������¹�Ӧ���ε�����δ�����ı䡣 �д����ƣ������������dz���2.55Ԫ/���ٴ���ֹͣ�չ���ʵ����Ϊ���ڲ������趨����չ��۸����մ������п�����������������մ����µ����ܣ��������չ����٣����ͼ����ɹ�Ӧ����һ��ȱ�ڣ��۸��������ǡ�

�������ڲ��ѵ������ϴ��ڲ��͵������ָ������������ڵ�ǰ���Ϳ��λ��ƫ��ˮƽ���غ�������ҵ��泬��40��֣����������ղ��͡�2-4�¹��ڲ��ͽ���������ά��200-800Ԫ/�ֿ���3���Ȳ��͵�����Ԥ���½������������Ϊ������һ��ȥ��潫���γɣ������������մ�����Ԥ����Ի��������Ѵ���һ���������ܣ�3���Ȳ��͵���Ԥ�ƴ���һ�������ռ䡣

���������ŵ��ֹĿǰ��δ������ȷӰ�죬�����������治������Ԥ����ǿ���ļ��������ڶ���������Ե��ԣ���Ӧ��������ܴ�ѹե������Ӱ�춹��Ӧ���ӣ�������������ά��ƫ�����۲�棬���ռ۲���ڴ�����ǿԤ�ڡ��˶��۲���ά��200-500��������ǰ���Ͳ������۲���Ȼ�����ڲ��Ϳ��������ģ����ǵ������״����г�����Ȼ���ڼ۲�ع���ֵԤ�ڡ�

��������ԭ�ͺ������������չ��

�����ݵ¹���������ҵ��������硷���ݣ����ڰ������������ȼ���е��������ǿ����������������������Ͳ�����������ʷ�¸ߣ�Ԥ��Ϊ2910��֣����������200��210��֡�����һ�����Ǹÿ�����6�³���Ԥ�ƣ�һ��ԭ�ͼ۸�ʱ���ȾӰ�Ԫ֮�ϣ����ϰ����ȹ��������������Ͳ�����(7�°���������͵�ǿ�Ʋ����������5%��ߵ�6%���Ժ���һ����ߵ�7%)����������Ͳ��������ٵ����ӣ��Ӷ����ĵ������ֲ����֬��

�����������������

����(һ)�����ŵ�����ĸ�������

�����ҹ������������ĵļ��������ʾ������5�³���ж�̫ƽ����±ȳ���ƽ��ֵƫ��0.5�����ϣ��Ѿ���������ŵ״̬�� ǰ�����ҹ��Ϸ�����ǿ���꣬���������������������ֵ��쳣����״����ʹ�˲��ò����Ķ����ŵ����ģʽ���Ҫ���ˡ� �����ŵһ�����٣���ֱ��Ӱ���������ǡ�ӡ�������ǵ�������������������Ͳ�������½����ܴ�Ԥ��Ӱ�죬��������������ڻ���6����Ѯ��ʼ�����߸ߣ�������ȫ���Ӵ��˻������ڹ����ij��������½���������Ϣ��

����(��)Ԥ���Ͳ��Ѳ����»�

����Ŀǰ�����������Ͳ������������չ������Ѿ�չ�����Ӹ����չ���ҵ��ӳ����������������������Ͳ��Ѳ����»���Ԥ�ڡ��ع������Ͳ��������ڵ�������������������������½�����ƫ�ߣ���ů����Ӱ���£�������Ͳ��ѳ�̦ʱ����ǰ���������Ͳ���������������Ӱ�졣�����Ͳ˻��ڣ���������ؽ��겻�ϣ�һ���̶���Ӱ�����Ͳ˻����ڷۡ�ͬʱ���Ͳ��ѽ�ԡ��ཬ��Ҳ���������ս��ٵ�����Ӱ�죬�Ͳ��ѵ������ܵ���ͬ�̶���в���Ժ����������Ϊ���������˽⣬������ش����Ͳ��Ѳ����»���Ԥ�ڣ����ֵ��������»��ߴ�20%�����Ͳ��ѳ�����������������������������Ͳ��Ѻ����ʲ�����һ��ȣ��ձ����2%��3%���»���

����(��)�����ֻ������ɼ�ͦ

�������Ž�������������5�¹��������۸������ǣ������������������»�����һ���䣬���β�Ʒ�۸������Ϊ��������ֳ����Ļָ��������ã��ڶ����ȿ�ʼ������ҵ�����ϼӹ�����������ߣ�����ԭ���г���

�����Ϸ�����������ˮ����ֳҵ�ָ������ӿ죬ˮ��������Ҳ����������������IJ����������������6��9�¾��Dz��ɵ�����������������7��8�µ���������ࡣ����Ŀǰ�г�Ԥ�ڵĹ������࣬��������IJ��ɹ�Ӧ�������������Ӻ��¼����ɴ������еĹ���ѹ����������7��֮���Ϸ������������²��ѵĽ����������ڸ�λ����Ӧ���Ӵ���ǰ��ǩ���˴�����Ԥ�ۺ�ͬ������ˮ������չ�������������ٶȼӿ죬������ѹ������δ����Ӧ�ĵ��Ǽ������ѵ�����Ԥ�ڴ�һ���̶���֧���ŵ�ǰ���ֻ��۸�Ŀǰ�������Ϸ���ʡ���ɳɽ����Ѿ�����3100Ԫ/�֡�

�����ġ������Թ��ɷ���

���������Ͳ��ѣ������ڻ�����ʱ��϶̣�2013��һ���ͳ������ȱ��˵����������������Ҫ�Բ������ڻ������Թ��ɽ����о�����֣����Ʒ������������ָ�����ƿ�����2007��������6����������ڼ�ָ��ÿ�¾��ǵ����ֱ�Ϊ0.46%��5.17%��-0.96%��0.71%��0.07%��-0.85%��-1.42%��-0.38%��-4.33%��-0.44%��1.40%��2.58%���ļ��Ⱥ�һ����������Ϊ���������������µ�Ϊ������Ȼ2014�����Ʋ�����ظ���ʷ�����ǹ��輾�������صľ���һ�������ԣ���˿��Զ��������ж���������ṩ�ο���

����(֣����Ʒ������������ָ���¶��ǵ�����ͳ��)

�����塢��������

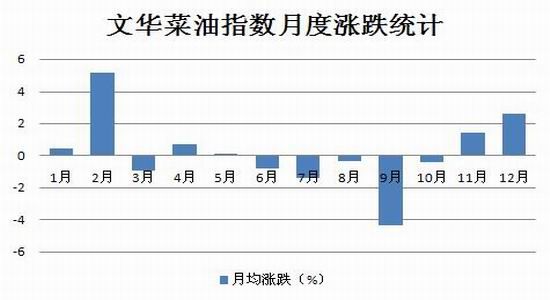

�������ѷ��棬�Ӽ���ָ��������Ŀǰ������ָ������ͼ���ܵ�60�ܾ���ѹ�ƣ����廹��ά�����ƣ����ɽ���ή�ң�����û���ʽ���ͬ������ָ�����岻��������Ϊ������Ϊ������Ӱ��ϴ��Ʒ�֣��䲨����������Ϊ���ԣ�2014���°��껹��ά��������Ϊ2014���Ͳ����մ��ۣ�������Ԥ��Ϊ4700-5200Ԫ/�֡�

����(�Ļ��Ͳ���ָ������ͼ��������Դ���Ļ��ƾ�)

�������ɷ��棬������ͼ����ָ��������Ŀǰ������ָ������ͼ��K��ϵͳ�ʶ�ͷ���У����������Ƕ��ܲ��㣬ά���ڸ�λ����KDJָ����������ɢ����Ԥʾ�Ŷ�������ȱ�����������ӻ�����������4-9����ˮ����ֳ������������������Ҳ����ֻ��۸�Ӹ߲��£�����ָ����Ԥ����3000Ԫ/�����ϣ������ڼ��µ��ռ����ޡ�

����(�Ļ�������ָ������ͼ��������Դ���Ļ��ƾ�)

�������ͷ��棬�Ӽ���ָ������������ָ���߳����������µĵ�λ��̬�ƣ�Ŀǰ�����Ϸ�7500Ԫ/��һ��ѹ���ϴ��ͷ������Ƿ�����Ԥ��2014���°�������Ϸ�ѹ���ϴ��������Ŀ�����ʢ����ѹ�ƣ��䷴�����Ȳ���ǿ�������ڱ�Ȼ���ٻ��䣬������Ŀǰ�̶��IJ����մ��ۺ��Ѿ��ϵ͵IJ��ͼ۸����ڼ��µ��ռ�Ҳ����̫��2014���°���������ڸ߿�����Ӱ֮�£����ͽ������д����飬�ɿ��ǽ��Է���ա�

����(�Ļ�������ָ������ͼ��������Դ���Ļ��ƾ�)

��������2014���°����������չ��

��������2014���°���IJ������г���������Ϊ����ȫ���۾��ø��ջ��������£����ѹ�Ӧ��ԣΪ��춨ƫ�յ�������������ʷͳ�ƹ������������������ڹ��Ҳ����մ����߹�������������ת����������ת�������������ر�����������������Ҫ���õľ��Ƕ��ɣ��ܴ�Ӱ�죬��ǿ������ֽ������������ļ��Ȳ��������������ڱ�����������У��������������ֵ���������״̬������ֲ�������������ƽ̨�ľ��档 ��������ϣ����ѱ����ܵ�������Ӱ��ϴ��߳���������Ŀ����Խ�С����������ȫ��Ӧ��ƽ̨�������������ص���������������ڸ߿������۲��͵Ľ��ڣ����Ƿ������ޣ��ɿ��ǽ��Է���ա�

�������⣬�ڴ�����Ͷ���ߣ��ص��ע���ϵ�δ���Ͳ��ѵ�������ֲ����������䶯��һ�����������Ԥ���б䣬��ǣ����һЩ���ܵij����������������߱䶯�����������ͻ����Ʒ�ֳ���һ�ִ����飬Ͷ����Ӧץס���ἰʱ������

��������б� ֣����

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

��Ͷ���۽�

- ���ڽ𡷺�˿�������

- ��������������Ȩ��

- �����䡷����ר�������ڲ

- ���������硷�����������

- ������OL���̽�˵�������

- ��ħ���������ﱦ��

- ���λ�����2������ר����Ȩ��

- ����꡷�������˶��ҿ�

- ���λ�����2��ȫ��������Ȩ��

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ���������Ρ�������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�