广州期货(周报):纤维板突破前期震荡区间

一、上下游市场

上周鱼珠市场原木指数小幅下跌,周五收138.05,跌2.95%。根据鱼珠市场分析,本周原木指数的下跌主要是进口原木指数继续下行所拖累,进口原木成交量较上周有所减少,代表品种价格也是跌多涨少。而国产原木放量上涨,对原木指数形成一定支撑。银河化工与泰尔化工的甲醛现货价格基本稳定;甲醇期货小幅震荡,重心下移;尿素现货价格与上周持平。

上周一、二、三线城市成交量指数小幅下跌。一线城市成交指数为147.65,环比下跌44.97%;二线城市成交指数为365.92,环比下跌25.60%。三线城市成交指数为47.26,环比下跌0.78%。周五国家统计局公布的数据显示,6月份房价指数环比跌幅0.5%,同比涨幅4.3%;70 个大中城市新建商品住宅价格环比跌幅0.5%,延续了5 月份开始的下跌态势,但跌幅明显扩大,跌幅创2009 年以来历史新高。但短期来看,6月有大量新房源推出,供应增加,市场观望氛围较浓,成交量仍处于低位,部分城市消化周期拉长。房地产总体呈偏弱格局,目前进入调整期。

二、 产业状况

1、 两板一周现货价格

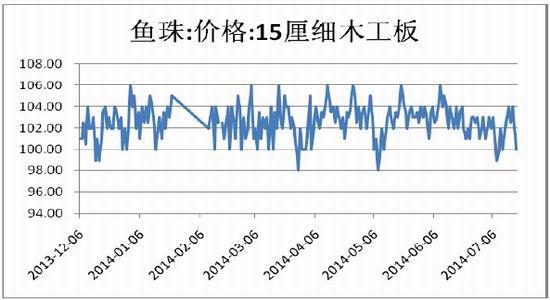

当周,细木工板现货大部分主流厂家价格持稳,近来部分地区反映由于目前是木材淡季,砍伐期未到,木材原料供应有所减少;但更多的材料处于有价无市的现况,由于板材需求不旺,原木供应的减少并未对细木工板厂商造成太大影响。目前基准地江浙地区2440mm*1220mm*15mm E1 细木工板报价130-150元/张(不含税、自提价),最便宜报价地广西南宁E1级细木工板报120.5元/张。目前进入是板材淡季,下游需求减弱,板材厂商也缩减产能,7月份市场维持量少价稳格局。鱼珠市场本周成交冷淡,15cm细木工板报价周内小幅波动,收100.00元/张。

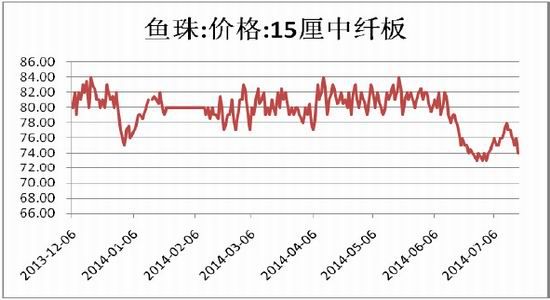

周内中密度纤维板现货主流厂家报价持稳。虽然往年原材料枝桠材价格应会有所上涨,但今年由于纤维板下游需求弱,对枝桠材的需求也随之减少,价格并未见上涨。总体来说,整个市场高库存和供过于求的现状仍未很好改善,而且纤维板生厂商不能轻易停工,否则损失会更加的大。大部分厂商更倾向于降低产能。随后进入农忙时期与板材淡季,预计需求会进一步削弱。基准地广东E1级中纤板报79元/张。鱼珠市场15cm中密度纤维板价格经过上周反弹后继续下跌,报74.00元/张。

图1:鱼珠市场细木工板与中纤板价格

虽然近来原木价格有所上涨,东北地区杨木供应偏紧,但部分厂家原材料库存充足,原材料偏紧的冲击不大。而目前是板材淡季,下游需求疲软,厂家也不可能在近期大量生产,前期厂家表示原材料库存较为充足。短期来看细木工板应该维持量少价稳的格局。纤维板现货市场较细木工板来说更为冷清,供需关系并没有太大改善。 近期刨花板销量有所回暖,作为家装需求板材之一,且价格比中纤板便宜,对纤维板有一定替代性。且纤维板库存高企问题仍未解决,抑制纤维板价格的上涨空间。虽然今年截至6月广西胶合板出口量呈每月递增的趋势,而中东地区对我国中纤板的需求也有所增加,但国内房地产市场低迷,无法对板材需求形成提振,且目前处于板材淡季,短期来看细木工板和中纤板的下游需求与价格没有太大变动。

周五发布的FPI30综合指数为43.1%,环比下降10.2%,同比下降16.63%。5个分类指数4降1升。其中生产指数值为37.0%,同比下降11.1%,连续2个月位于临界值之下,显示FPI30指数所代表的优势林产品企业本月生产继续减少;新订单指数为40.7%,环比下降15.1%,显示FPI30指数所代表的优势林产品企业订单较上月大幅减少,其中,反映外贸情况的新出口订单指数为47.4%,环比下降7.9%,显示本月外需减少;主要原材料库存指数为37.0%,环比下降18.8%,显示FPI30指数所代表的优势林产品企业原材料库存量本月大幅减少;从业人员指数为46.3%,环比下降9.5%,显示FPI30指数所代表的优势林产品企业用工量较上月减少;供应商配送时间指数为57.4%,环比上升5.5%,位于临界点之上,表明FPI30指数所代表的优势林产品企业的原材料供应商供货时间加快。总的来说,在板材淡季的气氛下,林产品产能继续缩减,而国内外的需求也减,市场清淡,厂家备货积极性不高, 导致原材料库存也有所下降。

2、 房地产销售状况

上周一线城市成交指数为147.65,环比下跌44.97%,其中广州成交跌幅最大,为-47.02%。二线城市成交指数为365.92,环比下跌25.60%,其中苏州成交跌幅最大,达-49.29%。三线城市成交指数为47.26,环比下跌0.78%。商品房成交量继续下滑。上周济南新房与二手房限购政策全面放开,购房对于户籍没有限制;厦门也逐步放松限购,岛外买房不限套数。国家统计局周五公布6月份我国70个大中城市住宅销售价格变动情况。数据显示,70个大中城市中,新建商品住宅价格环比下降的城市有55个,持平的城市有7个,上涨的城市有8个。房价指数环比跌幅0.5%,同比涨幅4.3%,延续了5 月份开始的下跌态势,但跌幅明显扩大。跌幅创2009 年以来历史新高。虽然今年频频有地方政府对房市限购政策进行松绑,但刺激房地产市场的效果不大明显,主要还是投资者认为目前价格仍未跌到他们的心理价位,市场观望情绪浓厚。 据CRIC数据表示,2014年7月1日-7月8日,全国土地市场土地成交力度趋弱,成交总建面积1523万方,同比下降35%;成交总金额为261亿元,同比下降55%。成交金额及成交量的走低主要是因为政府推地依然较为缓慢,房企拿地积极性也不高。短期来看,即使土地供应量增加,鉴于房地产市场较为低迷,房企拿地的意愿不强,后期流拍率有可能会上升。短期来看,上周一二三城市的成交量总体仍处于较低水平。房企“降价跑量”的促销手法成效并不大,城市商品房成交指数或在低位盘整。另外市场上的商品房供求比也不断攀升,去库存周期延长,在房价疲软和商品房高库存的压力下,房地产市场短期或延续偏冷格局。

6月份的全国建材家具景气指数为150.73,环比下降3.80%,延续5月份家居建材市场疲软的态势。在全国房地产市场低迷的影响下,全国规模以上建材家居卖场销售额出现2014年春节之后首次同比、环比均有所下降的情况。值得关注的是今年1-6月的购买力指数均呈负增长,经理人信心指数处于低位,同比跌幅明显,表明商家对后市态度较为消极。短期来看建材市场较为冷清,出货速度减慢,今年“金九银十”或不再出现。

表1: 6月全国建材家居景气指数

数据来源:中国建筑材料流通协会

三、重要资讯

2014年1-月份的中纤板国际市场出现萎缩现象有所改变,虽然中纤板对美国出口完成12.61万立方米,比上年同期下降5.84%,但是多数国家出口量增多,如韩国增长17.86%、俄罗斯比上年同期增长15.03 %、加拿大比去年同期持平。 值得中纤板出口厂家关注的是,今年中东国家对中纤板的需求增长明显,如伊朗完成8.38万立方米,比去年同期分增长226.67 %,对沙特由上年的零出口到今年的6.78万立方米,使我国前四个月的中纤板出口完成102.35万立方米,比上年同期增长42.14%。

据广西南宁海关最新统计数据显示:2014年6月广西地区胶合板出口总量为19788吨,较5月份19395吨增加了393吨,环比上升2.03%;6月份胶合板出口总额为7004.7万元人民币,较5月份6833.1万元增加了171.6万元,环比上升2.51%。

今年上半年, 广东省木质地板、各种人造板和造纸等多个行业的发展势头良好。许多产品的产量在提速,每月产量较去年同期有较大增长。胶合板,上半年生产量完成128.88万立方米,比去年同期增长13.8%。其中6月份单月完成27.5万立方米,比上年同月增长28.5%。 中纤板,上半年生产量完成227.21万立方米,比上年同期增长12.6%。其中6月份单月完成50.54万立方米,比上年同月增长28.9%。 临沂市是全国最大的胶合板生产和出口基地,胶合板是沂蒙革命老区第一大出口商品,年出口创汇15亿美元,占山东省出口总量的71%,占全国出口总量的30%左右,产品畅销美国、欧盟、东南亚、非洲等100多个国家和地区。2014年1月至6月,临沂市出口胶合板1.30万批、7.45亿美元,同比增长分别为25.42%、19.97%。

五、行情分析与预测

本周胶合板高位盘整,一直受压140整数平台,周五收139.30。现货方面细木工板成交量处于低位,由于现在是板材淡季与农忙时节,下游需求疲软,板材厂家也降低产量,短期来看维持量少价稳的格局。7月底将注销全部仓单,由于目前离9月交割时间较为充足,暂时不需要对仓单数量过于担忧。在仓单数量未明确加上现货市场交投冷淡的情况下,短期没有利多因素支撑期价上涨,且在140平台上方会吸引厂家注册仓单,有较强抛压,短期向上突破概率较低,预计近期胶合板呈高位震荡走势,目前来看20日均线呈有效支撑。本周纤维板大幅上涨,有效突破60日均线,企稳60平台上方。周五冲高回落,收60.75。目前期价逼近仓单成本,现货市场库存高企,且下游需求没有太大改善,从星期五盘面也能看出,当期价达到62.6时瞬间受到打压,上方有明显抛压。从5月以来注册仓单的数量较为充足,9月预计不会有仓单紧缺预期。后期纤维板不宜过于看多。

广州期货 刘雯雯

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。