兰格钢铁:七月份粗钢日均产量将略有下降

2014年6月国内粗钢日均产量达230.97万吨,环比增长1.66%,创历史新高。矿价下跌带来的钢企利润大幅回升、良好的钢材出口势头是支撑粗钢产量大幅增加的主要原因。7月份仍为钢市淡季,宏观数据显示钢材需求增长保持平稳偏弱态势。预测在6月钢厂高炉开工率较高的基础上,7月份粗钢产量总体将保持高位,但是受制于矿价止跌反弹和淡季需求疲软等因素,产量继续攀升空间不大,日均产量可能有微降。

一、六月日均粗钢产量创历史新高

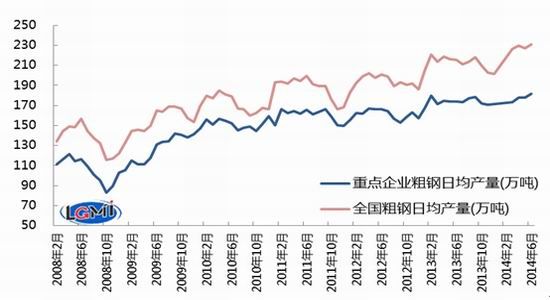

6月份国家统计局、中钢协双口径统计日均产量均创历史新高。据国家统计局数据显示,2014年6月份我国粗钢产量6929万吨,同比增长4.5%;1-6月我国粗钢产量41191万吨,同比增长3%。6月份我国粗钢日均产量达到230.97万吨,环比增长1.66%,创历史新高。

6月中钢协重点钢企粗钢产量5447.38万吨(旬度产量折算),日均产量181.6万吨,环比增长2.25%,同样创历史新高。

图1:全国粗钢产量、重点钢企产量

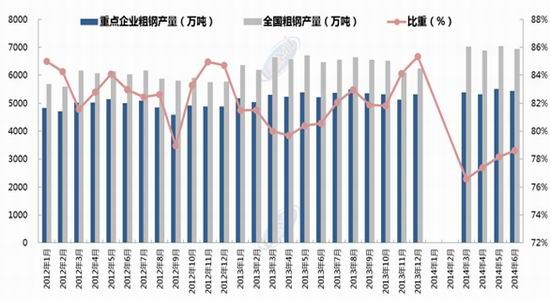

重点钢企粗钢产量比重下降。2014年以来,重点钢企粗钢产量占全国粗钢产量比重明显下降,降幅接近6-10个百分点,这使得2014年我们估算的非重点钢企粗钢产量明显增加。我们认为这种变化更多的是与统计路径、样本的修正有较大关系,因为在经历2013年行业低谷、环保政策施压的大环境下,民营钢企生存环境明显恶化、资金链问题频发,更有一部分小钢厂因环保检查被迫倒闭,我们认为民营钢企粗钢产量的常规增加难以导致其粗钢占比如此大幅度增加。

图2:重点钢企粗钢产量比重

二、钢企利润大幅回升、良好的钢材出口势头是支撑粗钢产量大幅增加的主要原因

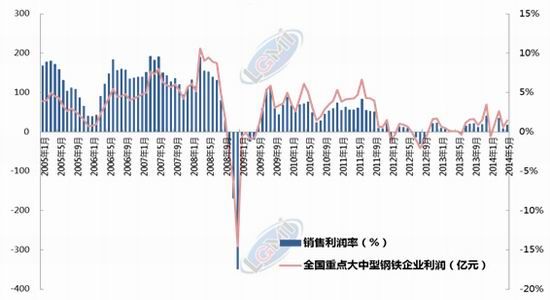

1、矿价下跌带来的钢企利润大幅回升

我们认为6月份钢企盈利继续好转是导致粗钢产量大幅增加的主要原因。5月份以来,得益于矿价快速下跌,带动一系列原材料价格出现下滑,钢铁生产成本出现大幅下降,而成本材相较于原料表现出更好的抗跌性。据兰格钢铁信息研究中心统计,6月份国内66%品位干基铁精粉环比跌幅近8%,澳大利亚61.5%粉矿日照港市场价格环比跌幅为5.3%,同一时期钢材市场三级螺纹钢跌幅为3.2%,5.5mm热轧卷板跌幅为0.1%,1mm冷轧卷板跌幅为0.8%,20mm中厚板跌幅为1.5%,均远远小于原料跌幅。据兰格钢铁信息研究中心成本监测数据显示,使用6月份购买的原燃料生产的普碳方坯的平均成本价较5月份下跌125元,跌幅为4.2%。

中钢协数据显示,5月份重点钢企实现利润总额28.47亿元,环比增长132.4%,利润环比大幅增加,预计6月份仍能保持较好盈利。

图3:重点钢企销售利润

2、良好的钢材出口势头为消费提供保障

2014年以来,我国钢材出口保持良好势头。5月份单月出口达807万吨,超过2008年8月768万吨的历史高点,出口占比达到金融危机后的最高水平,对于缓解国内库存压力起到了至关重要的作用。6月份我国出口钢材707万吨,同比增长33.65%,虽然较5月减少100万吨,但依然处于较高水平。

良好的钢材出口势头为钢材消费提供了保障。另外,财政部近日对外发文称,取消加工贸易项下进口钢材保税政策,首批将对国内完全能够生产、质量能够满足下游加工企业需要的进口热扎板、冷扎板、窄带钢、棒线材、型材、钢铁丝、电工钢等78个税号的钢材产品,取消加工贸易项下进口钢材保税政策,自今年7月31日起,征收关税和进口环节税。这为国产钢材,尤其是冷、热轧板无形中又增加一部分市场需求,也是对国内钢铁市场的微刺激。

三、七月份粗钢日均产量将略有下降

7月份仍为钢市淡季。从相关统计数据可以看出,钢材需求增长保持平稳偏弱态势。国家统计局数据显示,2014年1-6月份,全国固定资产投资(不含农户)212770亿元,同比名义增长17.3%,增速比1-5月份提高0.1个百分点。2014年1-6月份,全国房地产开发投资42019亿元,同比名义增长14.1%,增速比1-5月份回落0.6个百分点。

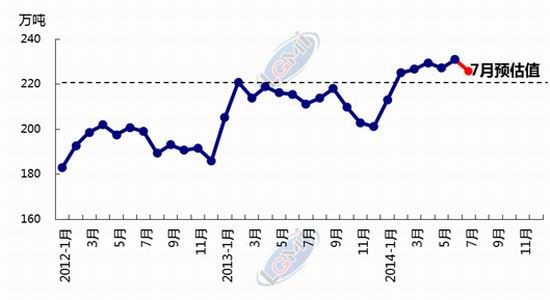

图4:粗钢预测模型

7月份粗钢日均产量将略有下降。我们认为,在6月钢厂高炉开工率较高的基础上,7月份粗钢产量总体将保持高位,但是受制于矿价止跌反弹和淡季需求疲软等因素,产量继续攀升空间不大。据兰格钢铁供给预测模型粗略估算,7月份粗钢产量预计在7000万吨左右,保持相对高位,粗钢日产略有下降,预估全国粗钢日均产量在225.8万吨左右,供给压力将略有缓解。

兰格钢铁 徐莉颖

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。