����ڻ����������ѹ����ָ������

��������Ҫ�㣺

���������������ѹ����������ɻ������ߴ����ľֲ��̼��Ժ�۾�������֧�����ã������Ѿ����ֳ������ȵļ������ָ��ƽ����ѵֵ�δ�����ز��г����д����ĸ�������ͬʱ����Ŀǰ��ҵ������δ���̼����ȿ��ܵ㵽Ϊֹ���������ٽϴ�����ѹ���������ٷŻ������Ǿ��ýṹת��ı�Ȼ�����

����IPO ���г�������ɺ��ӡ����м������Կ��ɵĸ�ֿ��ܲ���ı䣬����A ���г������Ե���Ҫѹ��ȴ���������ʹ�ģ�����͡����ѹ������9 �´ﵽȫ��߷壬����������ѹ��Ҳ�����ϰ��������������ȻIPO ���ʹ�ģ��Ԥ��Ҫ�ͣ����ǹ��͵���ӯ�ʽ�����Ͷ���������ӣ��ʽ��Ӱ���Զ�����ʹ�ģ�Ĵ�С��

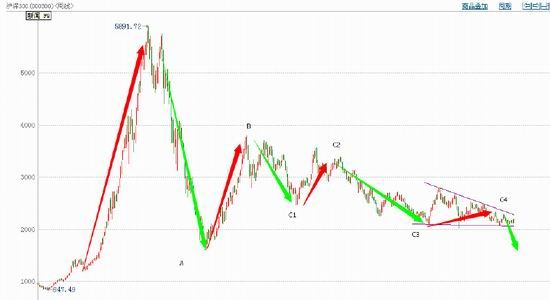

�����°��꽫�����С������˻��֣�Ŀǰ����C4 ��ĩ�ˡ����������̬�жϣ�Ҳ��Ҫ���ֹ�ע2012 ����ĩ������������������������ͻ�ƿյ��ɸ�������֮�ȴ�����Ϊ�������ڴ�����˵��δ�������������£���������ʼ�ձ��ֳ��߿�ͷ˼·��

������ָ��������

��������5 ������300 ָ���������2005 �����������ˮƽ����ӳ�г����������쳣Ũ����ɵ�ǰ�ǵ����ѵ�������Դ�ڶ��ì�ܣ������̼����ߴ����ľ�������Ԥ�ںͷ��ز��г����еķ��գ��Լ������ʽ���Ŀ��ɺ�IP0 �������ѹ����������ҵ�б�ѹ���������ֵƫ�͵ȵȡ�

���������������ѹ��

����������ɻ������ߴ����ľֲ��̼��Ժ�۾�������֧�����á���PMI ����3���³��ָ��ƣ��Լ��������¶���ָ���ĺ�ת�����������Ѿ����ֳ������ȵļ����ݸոչ�����5 �´��ͺ�����ݣ���Ȼ�̶��ʲ�Ͷ�����ɷŻ������������Լ������������ٳ������Ը��ƣ������ָ����ܷ���ȫ�������ز��г����д����ĸ������д��۲졣

�������ز��г����������������ѳɶ��֡�5 ����Ʒ������ͬ�����ٵ�����ǰֵ6.9%������7.8%���ʽ���Դ����Ҳ�����12.4%�»���3.6%�������ز�����Ͷ���ʽ���Դ�еĹ��ڴ�������ٳ��ַ���������ͬ���������������²���10%������16.5%���������[��]����ƫ���ɵĻ��һ�������ʹ�ʽ�;������ֱ�ӵģ���һ���̶���Ҳ�����˷��ز������ʽ�Ľ��š�

�����������Ĺؼ����ǣ��ֲ�����Ĵ̼������Ƿ�ɳ������̼��ķ����ǻ���Ͷ�ʡ��뷿�ز��ĸ�Ͷ�ʻر��ʲ�ͬ��������Ŀ��Ͷ�ʻر���һ��ܵͣ��ҳɱ�������Ҫ���������ڱ����ϵIJ�ͬ�����������Ե�Ͷ��������ά�ָ������ӵĻ���Ͷ�ʣ������������������ʽ��֧�֡����ӽ��ڹ�������Ϣ�������̼���ģ�п��ܵ㵽Ϊֹ��

�����������ǿ�����ڴ�ǰ�Ĺٷ����������õ�ʧҵ���ݣ�5 �µ���ʧҵ��Ϊ5.07%���Ը���ȥ�굫�����������½���������ܽ�������۾�������ƽ�ȣ�ָ���ں�������ˮƽ���ټ���5 ��CPI ˮƽ��Ԥ�����У��°������ѹ���������֣���˴̼���ģ��һ������������Լ��ռ䶼���㡣�����̼������£����ز��г����ܻ�������У���δ������Ͷ�ʵ�����ģ�����Եֵ����ָ����������´ӳ��ڶ��ԣ��������ٴӸ������и��ٹ���Ҳ�DZ�Ȼ��

����IPO ���г�������ɺ���

������̸̸��������ԡ�Ŀǰ���м��г����ڿ���ˮƽ����Ȼ6 ���°��¶��߲���ʽ�����һ���߸ߣ������������н��������ó������������ȥ�������DZ��ʲ���ѹ���������ٶȱ���Ǯ�ĵĿ����������������ǵ��°��꾭���Խ�����һ������ѹ�������������ս��ĸ��ʲ�����Ҫע�����ȻǮ�IJ�δ�����м��г�����������ʵ����ҵ�����ʳɱ�ȴһֱ�Ӹ߲��¡����н���Ļ��˷������ӣ����ʹ���������ʱ����������ϧ��������������������ʵ����ҵ���ʵ��Ѷȡ����ڽ������г��ʽ�����ԣ���ֱ�Ӵӿ��ɵ����м��ʽ�����棬�������г���ծ��������Ӧ����һ�¡�����ζ�Ž������г��������Թ�������Ӧ���ֹۡ�

����Ȼ��A ���ʽ�����ѹ�������ͷš��������������۹ɽ��ѹ������ȫ���λ������Wind �ṩ�����ݣ�����ʽ��ģ���ߴ�4430 ��Ԫ������9 �½�ӭ��ȫ�����߷壬����1838 ��Ԫ��

�������˽��ѹ���⣬�г�����ѹ�����Ǿ��ϰ������ļ���ʽ��100 �ڣ���ȥ��ͬ��125 �ڻ���20%��Ȼ������ļ�ʴﵽ2640 ��Ԫ��Զ����ȥ��ͬ�ڵ�2000��ˮƽ��ȥ��ȫ������ļ�ʲ���3547 ��Ԫ������ȥ���ļ��ȿ�ʼ������ļ�ʵĹ�ģ����������

���������IPO ��̬�����г����Զ��ֹ���ʵ�ѹ�����������1 ����ļ����Ȼ����200 �ڣ�Ȼ����ƽ����ӯ��ȴ�ߴ�29�����ݴ�֤���[��]������ҵʵʩ����ָ��������Ϊ��Ԥ�¹ɷ�����ӯ�ʡ������ǩ��Ͷ���߶��ԣ������ǵ�ͬ�ڻ�þ���������档���һ�������г��������顣�����ȻIPO ļ�ʵ�ѹ���ȴ�ǰ�г�Ԥ�Ƶ���ǧ��Ҫ�ͣ����Ƕ���Ĵ����ʽ��г���ɼ���ĸ������������ܲ㲻���������ƶȻ����̣�A ���°�����г��ʽ����

�����ֲ־Ӹ߲���

�����ӽ���3 ��������ָ�ֲ����ݳ���������Ŀǰ���ָ߾�17 �������ϵij�̬�������̺��ֲܳ��Ŵ��¸ߣ����гֲ�����һ�ȱƽ�22 ���ֵ���������ȥ������̺�ֲ����ˮƽ����13.5 ���֣����֮�¼��������˽�1/3����Ȼһ���ֿ������г����������Լ���λ��֤���½������ͣ�����Ȼ���ֶ���Դ���ױ����ӵ�����

��������ܴ�ǰ20 ������ϯλ�ľ��ճֲ��ȶ���2.3 ��������ˮƽ������һ�ȴﵽ3���־��ղ֣��������ڻ�����ͨ�ڻ�[��]���Ҵ�ͳ�ױ�ϵ�ʽ�ϯλ����ʷ�¸ߵĿյ��ֲ֣�Ҳ���Կ�������

���������Ǹֲ߳��ܷ������������һ��������Ϊ�г�����������ǽ��ֲֵ߳���Ҫԭ������������볡���ʽ�����dz��ڳ��У��Ⲣ���������г��������ԣ����������г��ķ��ա���Ȼ����ֲ�ˮƽ��������ͬʱ�������׳ֱֲ�ȴ�Dz��ϵ����С���������Ȼ�������г��ȶ������ķ�չ�����Dz���С�ͻή���г������ߵ�ӯ��Ԥ�ڡ�����˵��Ŀǰ�ĸֲ߳���Ȼ��ӳ�������ڱ�ֵ���������ӵ���ʵ��

����δ���г������ټ�������²������ա�

�����°��꽫������

����ȥ���걨���ᵽA �ɵIJ��˻��ַ�������������ָ֤�����˸�ͼ��Ŀǰ���������ƻ�������Ԥ�ڡ�������̬��˵���ײ��������Dz�һ����ζ�ż۸��������ǰ���ơ���˺ܶ��˿���ָ�������������Dz���һ����ǣ��������жϹؼ����������������ʵ��½�������ֻ�Ǽ�����̬�ϵ���Ҫ�������Ƿ�ӳ���г������ԵĿݽߡ����ֱ���֮�£��������ָ�������Ƴ��ַ�����ֻ�ܼ����ڳ����ʽ�ļ��н�������ʱ����ˡ������硱�����²����б���ʽ�Ը��������ס������dz��й�Ʊ��Ҳ��ͨ�����й�ָ�ڻ��Ŀ�ͷ���Գ�����µ����ա�������ָ�ĸֲ֣߳�����Ŀ����ʲô����һ���̶���Ҳ��Ȼ�����ʽ��̬�ȡ�

������Ϻ���Լ������ԡ�������ķ��������2012 ����ĩ�����γɵ�����������ͻ�Ƶĸ��ʷdz���������������Ƕȷ���������������ͻ��һ���ȥ��ڵķ��ȡ�����ȡ��������ϵ����Ʋ��������ֵ��Ӱ�졣��ô��C4 ��С5 �˸ߵ�Ҫ���µ�ȥ28.5%�������4 �µĸߵ���Ϊ�յ㣬����ζ�Ż���300 ָ���ĵײ�֧�Ž���1720 ˮƽ���������C4 �յ�δ�������Ǻ��滹�б�4 �¸ߵ�λ�ó��֣���֧��ˮƽ�������ơ���������Σ���ǰ���г������Լ������£�������ָ���߱��ֿ�ͷ˼·����ע�������ǵ�����ͻ�ơ�

����ͼ1 ����300 ָ�����Ʋ��˻���

����������Դ������ڻ������Ĵ�ʦ

��������ڻ� �����

���¹ؼ��ʣ� ����ڻ��б��������ز��ֲ�Ͷ��

�������ĵ��˻�����

��Ͷ���۽�

- ˯��������MUJI to Sleep

- �����ս���������������

- 2014���������������

- ��ע���ཡ�����������

- ���ḻ�淨���������3

- ��������飺ĩ�վ�Ӫ��

- ��С�����ܿ����С��

- �����ɣ��ؼ�Ħ��֮ǰ��

- ���д����������ƴ����

- ����WiFi������WiFi����

- ���±ر������������ʼ�

- ������Ѷ�㣺���ƿ�

- �ع�ԭʼ�ĸо�����ս��

- ��Ӱ�����ıࣺ����ȭ

- �Ի����ߣ�̰�Ե�����

- ����������Ȥ��С������

- ���ڽ𡷺�˿�������

- ��������������Ȩ��

- �����䡷����ר�������ڲ

- ���������硷�����������

- ������OL���̽�˵�������

- ��ħ���������ﱦ��

- ���λ�����2������ר����Ȩ��

- ����꡷�������˶��ҿ�

- ���λ�����2��ȫ��������Ȩ��

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ���������Ρ�������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�