广州期货(月报):震荡重心下移郑糖多头回避

一、 全球白糖市场分析

1. 全球

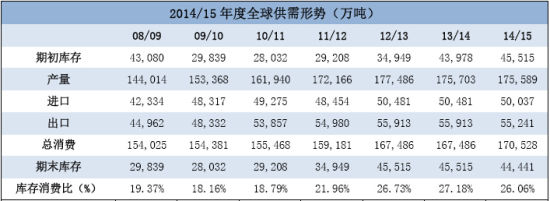

ISO 预计 14/15 年度全球糖将出现 400 万吨缺口。

F.O.licht最新报告显示,6月由于原糖价格走弱跌破17美分/磅,中东、亚洲、北非等地区糖厂对巴西原糖需求增加,现货走强。6下旬,该机构把2013/14年度全球糖市供应过剩量下调至310万吨(2月预估剩余360万吨),该预估值远低于2012/13年度的830万吨。

各主产国 2013/14榨季产量基本明朗,庞大的期初库存导致糖价承压,尽管市场普遍预计下年度产量减少,但消化过剩量仍需要时间。

表:世界白糖供需平衡 单位:万吨

图:国际机构预估

2. 巴西

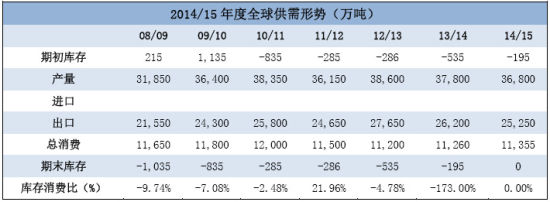

F.O.licht预计估计2014/15年度巴西中南部糖产量将从3430万吨减少至3110万吨,本年度巴西将面临糖厂资金短缺情况、现金流受限等问题。

国际糖业组织ISO表示,估计估计2014/15年度巴西糖产量和出口量将不会达到过去两个榨季的水平。2014/15年度巴西糖产量将下降50万吨至3700万吨的水平,出口量将达2550万吨,较2013/14年度下降紧110万吨。另外预计2015/16年度巴西糖产量有望小幅恢复至3800万吨,出口量将达2650万吨,不过仍低于2012/13年度创下的历史新高。

Kingsman预计巴西中南部巴西中南部糖产量为3317.3万吨,低于此前预估的3399万吨,亦把甘蔗压榨量预估从之前的5.85亿吨下调至5.75亿吨。巴西中南部乙醇产量为2490万立方米,低于之前预估的2545万立方米。

表:巴西食糖供需平衡表

数据来源:USDA,广州期货

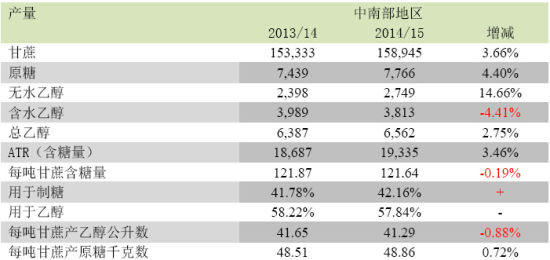

截至 6 月 16 日巴西自榨季至今中南部地区糖厂本榨季甘蔗压榨总量为1.589亿吨,同比增加3.7%;其中42.2%的甘蔗用于生产糖,57.8%的甘蔗用于生产乙醇,去年同期分别为41.8%和58.2%;糖产量同比增加4.4%至780万吨;乙醇产量同比增加2.8%至66亿公升。

甘蔗压榨量:市场目前预估14/15榨季中南部地区甘蔗产量将达到5.57-5.80亿吨,略低于上榨季压榨的5.97亿吨。6月上半月收割甘蔗4150万吨,较去年同期增加16.32%。因天气干燥有助加速收割,6月收榨甘蔗速度明显加快。本榨季截至6月16日,巴西中南部累计甘蔗压榨量为1.589亿吨,较去年同期累计值同比增加3.7%。

产糖量:据双周报告数据显示,随着干燥天气持续,糖厂开榨制糖意愿有所改变。6月甘蔗收割提速,糖产量亦相应增加,6月上半月用于制糖的甘蔗比例为45.5%,较全年同期的42.26%有所增加。纵观巴西中南部自4月开榨至今,糖产量逐渐增加,6月累计糖产量达到776万吨,同比增加29.7%。其中六月上半月糖产提速,单月制糖量达到230万吨,同比大幅增加29.7%。 乙醇产量:在榨季初期,巴西糖厂因甘蔗含糖量、原糖乙醇价格比等因素生产偏好倾向于生产酒精。14/15榨季截至6月16日,中南部累计乙醇生产比例为57.84%,5月开始乙醇产出回落,6月糖厂制糖比例明显提高,该数据本年度首次低于去年同期水平(去年为58.22%)。在6月1日至6月16日期间,用于生产糖的甘蔗比例为45.4%,用于生产乙醇的甘蔗比例为54.6%,同比提高3.2个百分点,乙醇产量同比增加14%,至17.2亿公升。

Unica称干燥天气有利于压榨,但将损及今年稍晚的作物成熟。截至5月末,甘蔗单产为每公顷78.4吨,较去年同期下降7.3% ,并预计在收割结束时情况会更加严重。中南部地区一些州出现数十年来最严重的干旱,令田地维持干燥使设备运转更加容易,但已经削减田地产能。 表1:2014/15榨季巴西中南部累计产量(自2014/4/1至2014/6/16)

数据来源:广州期货、Unica

图:巴西中南部甘蔗压榨量 图:巴西中南部糖生产情况

图:巴西月度原糖出口量(单位:万吨)

3. 印度

印度政府原糖出口补贴期限从19个月缩短至7个月,估计印度原糖出口量将较预期减少25%,或难以达到100万吨,6-7月出口补贴为每吨3,300卢比,此补贴将持续至本年度9月。6月上旬,印度上调补贴刺激国内大多数原糖发运,短期内预计不会出现大规模出口。

6月23日,印度政府表示把糖进口关税从15%提高至40%,以推动糖厂贸易复苏,目前国内糖厂拖欠蔗款约18.4亿美元。印度政府亦有意把汽油中的乙醇混合比例从5%提高至10%,用以削减财政赤字及提升糖厂收入 印度季风降雨偏少情况仍在继续,当地天气机构表示今年印度季风降雨量可能低于平均水平,并对作物单产构成不利影响。七月份的降雨量将占平均水平的93%,八月份将增至96%。印度气象局将季风降雨量占50年平均水平89厘米的96%到104%定义为正常。今年季风降雨开端不利,抵达喀拉拉邦的时间比平均日期6月1日晚了约5天。迄今为止,今年雨季的降雨量比平均水平低了44%。

早前澳大利亚气象局的预测,本年度厄尔尼诺发生概率为 70%,届时将对印度的甘蔗生产会造成影响,预计 印度2014年6月1日开始的雨季或将推迟降水低于平均水平的几率为 98%,干旱的几率为 68%。即将到来的厄尔尼诺气候将会削减印度季风降雨量,继而打击糖产量。

图:印度食糖产量及消费 图:印度食糖库存消费比

数据来源:USDA,广州期货 数据来源:USDA,广州期货

4. 泰国

因较高的收益促使农户扩大甘蔗种植面积,泰国 2014/15 榨季糖产量或增至纪录高位。泰国糖产量或攀升 6.3%至 1200 万吨,甘蔗压榨量或为 1.10 亿吨。糖发货量或从今年的 800 万吨增至 900 万吨的纪录高位。

表:泰国食糖供需平衡表

数据来源:USDA,广州期货

5. 热点话题(厄尔尼诺)

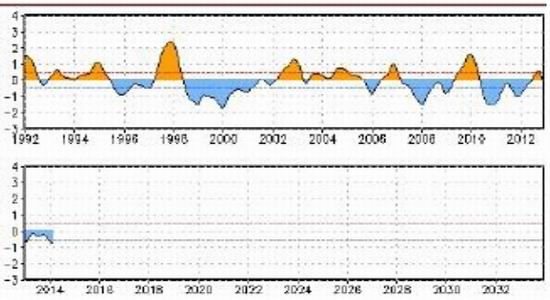

美国气象预测中心在每月月报中表示,目前北半球的夏季,厄尔尼诺现象形成的可能性已达到70%,秋季和冬季时则会上升到80%。研究人员表示,尽管太平洋海水温度的上升正在为形成创造条件,但并不认为会有强烈的厄尔尼诺现象发生,暂时维持强度中等的观点。 据国家气候中心最新ENSO监测表明,2014年5月NinoZ区海表温度距平指数已达到0.7℃,赤道中东太平洋次表层为异常暖水覆盖,并已向上抬升至表层。上述特征表明,赤道中东太平洋海温已于2014年5月进入厄尔尼诺状态,并可能形成一次至少中等强度的厄尔尼诺事件。

图:ONI指数(1992-2014)

数据来源:NOAA

二、 国内白糖市场分析

1. 产销进度

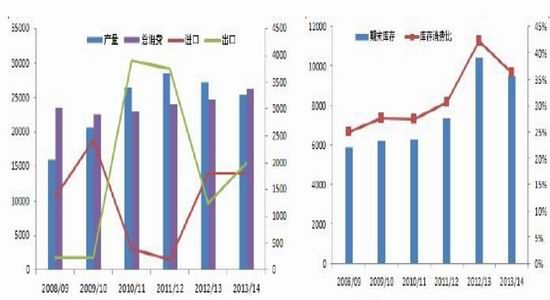

2013/14 年制糖期生产已全部结束。全国共生产食糖1331.8万吨(上制糖期同期产糖1305.8万吨),比上一制糖期同期多产糖26万吨,其中,产甘蔗糖1257.17万吨(上制糖期同期产甘蔗糖1197.3万吨);产甜菜糖74.63万吨(上制糖期同期产甜菜糖108.5万吨)。

截至2014年5月底,本制糖期全国累计销售食糖684.7万吨(上制糖期同期销售食糖921.17万吨),累计销糖率51.41%(上制糖期同期70.54%),其中,销售甘蔗糖640.33万吨(上制糖期同期847.99万吨),销糖率50.93%(上制糖期同期70.83%),销售甜菜糖44.37万吨(上制糖期同期73.18万吨),销糖率59.45%(上制糖期同期67.45%)。

截至5月底,国内食糖产销率同比下滑19.13个百分点,下滑幅度较4月扩大。产销率呈现每月递减趋势,五一节日消费提振力度有限,下游消费复苏进度缓慢。市场解读5月产销率大幅下降其中一个主要原因是,4月销量略微好转导致5月主产区糖厂挺价销糖,中下游消费端观望情绪加剧,从而到时销糖进度受阻。

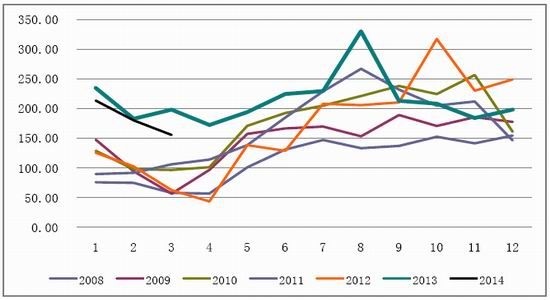

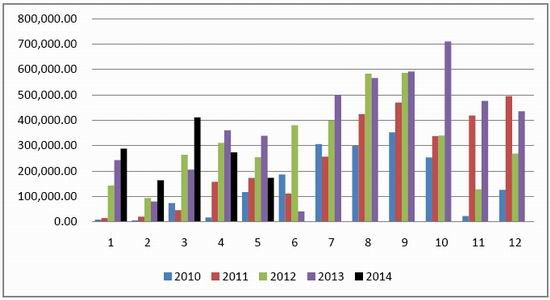

图:全国单月销糖量 单位:万吨

数据来源:wind,广州期货

全国食糖主产区产销情况:

截至6月底全国食糖主产区产销情况如下:

广西:截至6月30日,广西累计销糖510万吨,同比减少153万吨;产销率59.6%,同比下降24.2%;工业库存345.9万吨,同比增加218.1万吨;白砂糖平均售价4788元/吨,同比下跌781元/吨。其中6月份单月销糖70万吨,同比减少15.2万吨 云南:截至6月底云南销糖109.2万吨(去年同期销糖145.7万吨),产销率47.34%(去年同期64.98%),同比下降17.64%;工业库存121.4万吨(去年同期工业库存78.5万吨)。

广东:截至6月30日广东累计销量91.5万吨,同比去年减少27.14万吨;库存27.35万吨,比去年增加24.74万吨;产销率76.99%,与上年同期相比低20.86%。

新疆:从新疆糖业协会获悉,2013/14榨季新疆累计产糖44.91万吨,同比减少9.75万吨;截至6月底累计销糖25.77万吨,同比减少15.57万吨;产销率57.38%,同比下降18.25%;工业库存19.14万吨,同比增加5.82万吨。其中6月份单月销糖2.31万吨,同比减少0.95万吨。

海南:截至6月30日海南省已售糖24.19万吨,同比25.99万吨减少1.80万吨;产销率58.08%,同比52.21%提高5.87%;库存食糖17.46万吨,同比23.79万吨减少6.33万吨;本期白砂糖售价在4330-4796元/吨之间。

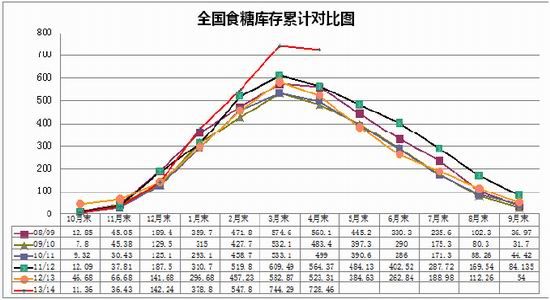

图:全国工业库存量 单位:万吨

数据来源:wind,广州期货

2. 进出口贸易情况

1) 进口

据中国海关统计机构数据显示,2014年5月份中国进口食糖17.32万吨,低于4月份的27.26万吨(环比下降36.5%),进口量下滑趋势持续;同比2013年5月份减少48.76%。2014年截至4月底我国累计进口食糖130.94万吨,同比上年同期增加6.7%。

由于国际糖价反弹上涨,2014年5月份我国食糖平均进口价格为482.77美元/吨,较上月平均进口价格有所增长(3月为441.04美元/吨 )。

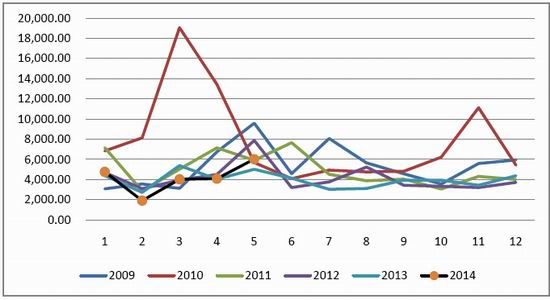

图:2009-2014我国食糖进口量对比(单位:吨)

数据来源:wind,广州期货

2) 出口

根据海关总署公布的数据,2014年度中国5月份出口食糖6,012吨,同比增长20.23%,平均出口价格为819.86美元/吨。 2014年1-5月份我国累计出口食糖20,764吨,同比上年减少3.36%。

图:2009-2014我国食糖进口量对比(单位:吨)

数据来源:wind,广州期货

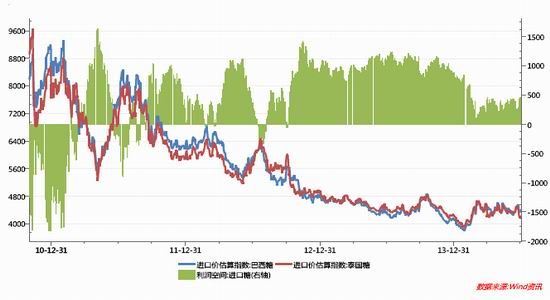

3) 进口利润估算

截至6月30日,据广西糖网数据显示,巴西原糖贴水0.77美分/磅,泰国原糖升水-0.95点;巴西原糖配额内进口成本约为4412.215元/吨,配额外进口成本为5602.88元/吨,;泰国原糖配额内进口成本为4220.53元/吨。根据进口价格估算指数估计的进口糖利润约为463.68元/吨。

图:进口食糖进口利润空间估算

4. 下游市场动态

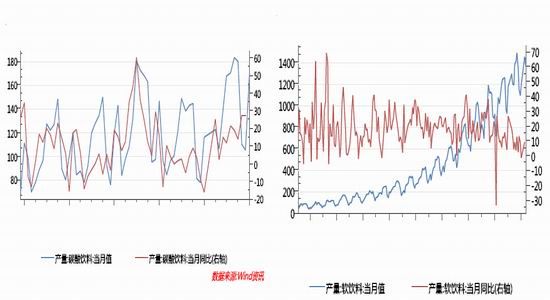

统计局发布了2014年1-5月份国内主要工业产品产量及增长速度数据显示,2014年1-5月份我国食品制造业(不含烟草制品)同比上年同期增长8.9%。;饮料制造业(包含酒、饮料、精制茶)较去年同期增长8.2%,其中5月份生产软饮料1414.6万吨(4月份为1351.4万吨),较去年5月同比增长12.2%。1-4月国内累计生产软饮料5477万吨,同比上年同期增长10.3%。(据国家标准软饮料的分类包含:碳酸饮料(品)(汽水)类、果汁(浆)及果汁饮料(品)类、蔬菜汁及蔬菜汁饮料(品)类等等类别。)

图:碳酸饮料月度产量 图:软饮料月度产量

数据来源:Wind资讯

5. 现货情况

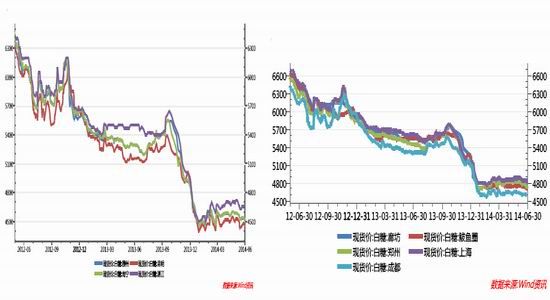

进入6月后,国内天气逐渐升温,用糖需求回升,下游产业增产势头良好,但由于受到进口糖源冲击,国内高位库存问题仍未得到有效解决,现货承压偏软。 截至6月30日,柳州现货报价为4600元/吨(上月4690元/吨),南宁现货报价4630元/吨(上月4690元/吨);昆明报价4495元/吨(上月4565元/吨)。郑州中间商报价5010元/吨(上月5060元/吨),廊坊中间商广西糖报价4805元/吨(上月4860元/吨),成都一级白砂糖报价4680元/吨(4780元/吨),辽宁鱿鱼圈广西白砂糖报价4810-4870元/吨(上月4870-4900元/吨),上海中间商报价4880元/吨(上月4900元/吨)。加工糖报价5000元/吨,不变。

图:主产区现货价格图:销区现货价格

6月,柳州现货价与郑糖主力合约基差收窄。5月产销率偏低以及外盘走弱拖累期市走低,主力移仓至501合约,该合约较409合约升水,另一方面现货价格相对坚挺,基差再次扩大。截至6月30日,柳州现货报价与郑糖主力501合约基差为447元/吨。

图:现货价格-主力合约基差对比

数据来源:wind,广州期货

三、 期货市场

1. ICE11号糖持仓

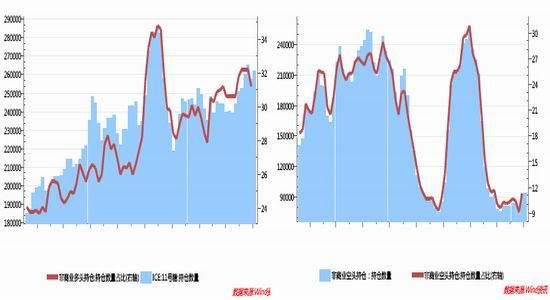

美国商品期货交易委员会(CFTC)数据显示,截止5月27日当周,ICE原糖期货非商业多头持仓为268057手,较上周增加17154手,非商业空头持仓减持51344手至86199手,原糖期货非商业净多持仓为181858,较上周增加逾7万手。

数据来源:wind,广州期货

2. 郑糖持仓

5月郑糖总持仓量与4月持平。截至6月30日郑糖总持仓量为928,842手,主力多头减持21777手至277873手,主力空头持仓减少31418手至351033手,净空持仓减少9641手。6月下旬净空持仓持续增加,从月初最低的4万手增加至7万多手。整体持仓格局来看,空头依然占优,短期资金仍为看跌为主。

图:郑糖指数与主力净持仓

图:非商业多头持仓 图:非商业空头持仓

3. 郑糖仓单

图:郑糖注册仓单及有效预报

数据来源:郑商所,广州期货

四、 行情分析

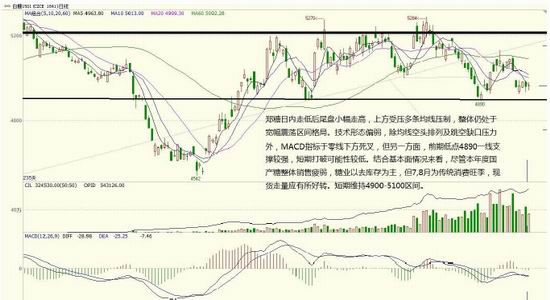

国内方面,郑糖期价运行重心有所下移。基本面情况并没有多大改善,仍处于短期供需面利空以及长期供应偏紧矛盾中。从最新的产销数据分析,6月末主产区工业库存超过500万吨,要在新榨季前实现清库难度较大,远期合约升水逐渐被挤压,上半年的减产预期正在减弱。第三季度将回归至库存量这一利空因素。尽管外盘有厄尔尼诺因素支撑,巴西糖供应压力有所缓解,但截止6月末,我国累计进口量已经足够满足市场需求,更无需讲国产糖自身的销售压力。当另一方面,7,8月为传统消费旺季,随着气温升高,下游碳酸饮料及软饮料有望带动需求上升,现货报价预计跌幅有限。

主力1501合约上方受压多条均线压制,整体仍处于宽幅震荡区间格局。技术形态偏弱,除均线空头排列及跳空缺口压力外,MACD指标处于零线下方死叉,但另一方面,前期低点4890一线支撑较强,短期打破可能性较低。结合基本面情况来看,本年度国产糖整体销售疲软,糖业以去库存为主,但7,8月为传统消费旺季,现货走量有望较5,6月有所回升。但高位库存仍为7,8,9月带来较大压力。预计短期维持4900-5100区间,关注前低4890一线支撑能否再次有效阻挡501合约偏弱走势。

图:郑糖1501合约日线