�����ڻ�(�б�)�����ҿ��ɽ��������߸�

������ժҪ���ϰ�����������������º��������¹����ù��������Ż����ڡ�����Ե���γ�ͻ�ĵ����£����ֳ����������顣Ϊ˳Ӧ���ں�����ߵı�����������Ϣʱ��δ�������ҿ������ߴ��������ά�ֵ������Խ���ȫ��ŷ�������صľ��ø��չ��ߡ������Ƚ����������������߸ߣ�����ĩ�����������¸ߡ�

�������ؼ��ʡ�QE������Ϣ��Ե������ԪŷԪ

����һ��������ϰ�������ع�

����ͼ1�����ʽ�۵�����

����������Դ���Ļ��ƾ��������ڻ��о���

����2014���ϰ�����������ƿ��Կ�����������������������������¿ɷ�Ϊ�����Ρ���һ��(1����2��)���ǻƽ����������飬����3�³�һ���ϳ���1392��Ԫ�����ڸߵ㡣�����ڼ䣬�������ÿ����൱�͵���⣬2�°���������ڿ������ֵIJ��ȣ��������г��Ծ���ǰ���͵�ԵΣ���������ǣ�֧���˽��С��ڶ���(3����5����Ѯ)����۳������������ߵ����顣��������ǹ�Ͷ������Ϊ�������������ڶ�������ϵ�����˻��ͣ��������1400��Ԫǿ������λ��Ѹ���´죬��Ү�����κ�����㷢�ԣ�¶QE�˳���ʱ�������£��������ῼ�Ǽ�Ϣ�����г�Ԥ�Ƶ�Ҫ�����磬�����������Ŵ��������ż�ϢԤ�ڼ����������������������������ڿ��������ٶ����µĹ����£�������ġ����·�Χ��1300��Ԫ��������������������(5����Ѯ��6��)����۳������ȵ��������顣���һ�ȵ���1240��Ԫ/��˾�������Խ���2�³��������µͣ���Ҫ�ܵ�����2���Ⱦ�ҵ�������ź;���������ã��ش��˽�ۡ�������6�·��𣬽���߳�����һ�����ߵ����飬����ͻ��1300��Ԫ�ؿ�ֱ��1330��Ԫ�����ִ��ǣ���Ҫ�ܵ�ŷ������[��]����ά�ֿ��ɵĻ������ߣ����ж���������Ҳ���ʼ�į�������˷��ѷ��ӹ�ռ�������ij�ͻ��������ŷ�������ڵ�Ե���κ����н��ܵ�������ϵ����Ե�¼��IJ���������������Ŀǰ����1300��Ԫ�ײ��õ��������̵���Ҫ���롣

����ͼ2���������۵�����

����������Դ���Ļ��ƾ��������ڻ��о���

������Ϊ����������ܶ���ߵĽ��������۸����ƻ�������ͬ��ֻ���ڵ����ر����Ե����ǻ��µ����ƣ����������Լ������С���ܵ���Ͷ�������û�������ԣ����ճ��ֵ����²���Ҫ���ڻƽ�

��������ŷ������ά�ֵ��������ߣ��ʵ������������ý���Ͷ��

���������ļ۸����Ʋ��������Ļ������߽�����ء���08�����Σ������ŷ������������Ƴ��������̼����ߣ��������Ƴ�����߳���¸ߡ���ŷ�������ʶȸ��գ����������Ȼ���������������������ɷdz����������ת�������������������Ȼ���Ĺ�������������ʣ���Ծ��ò����������ڵ�����������ȷ����Ӱ�졣��ˣ���QE�����Ͱ��������ͬʱ������������ά�ֵ����������ѹ��̾��õ�������ͷ��ŷ���棬ŷ������ͬ�������������˴�����µ����߹���ŷԪ���ʺͳ���8����֮�õĵ�ͨ���ʣ���ʹ��ŷԪ���������������ó�����IJ��������·�չ��

����������Ϊ��6�µ�����������������ǵ���Ϣ�ǣ������������������0%�ĵ��������ߣ���������QE�˳����ʵ��ء��ֲ������ֹ����ʱ��������ԣ����Ǿ����Ȳ����պͷ�չ��ǰ�ᡣ������Ϊ�������Ƚ����۸�����ƻ��ܵ��������ߵij���Ӱ�죬�����������Ŀռ䡣��������˾����������ҵ����Σ����ʽ��ͻ��ǰ�ڸߵ�1392������1400��Ԫ�ؿڣ��ռ仹���еġ�

����ͼ3���������ڹ�ծ�����ʲ��ؽ������

����������Դ�������������ڻ��о���

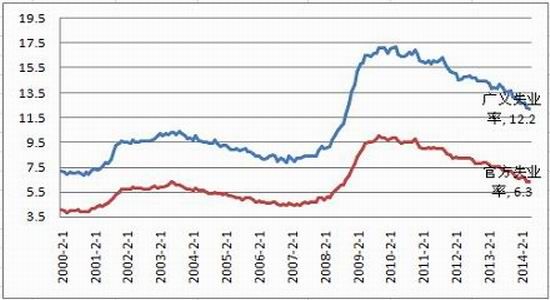

�����������Ļ��������Ǿ������ʽ�۳������Ƶ���Ҫ���ӡ����������ڹ�ծ�������Ƿ�ӳ�����ʽ�ɱ���Ҫ�ķ���ָ�ꡣ��ծ10���ڹ�ծ������������ﵽ3%�ľ����ߺ�2��3�·ݱ���䴥��2.6%����������յĹ��ʽ�ۿ�ʼ��һ�ֵ��ߵ��������飬��3�³��ﵽ������ĸߵ㡣������4�µ�ʼ����ծ�����ʽ�����ǰһ�µ�խ����������ʼ���������С�����5��28�գ���ծ������һ�ȵ���2.5%������ȥ��6������Ѯ�����ĵ�λ��

�������ʽ�۲������������������ƺ������ƣ���ʵ�����а������������ء����ȣ������ով���������Ϻ����������Ӱ�죬�ز��ͽ���ҵ���ܶ�������һ����GDP��������ή��2.9%��������3�¿�ʼ��������ҵ�����;������ݾ������Ե���ǿ������û�дﵽ������Ա�������ﵽ�ı����Թٷ�ʧҵ��Ϊ����������ʧҵ���Ѿ������δ�Σ���Ժ�ĵ�λ6.3%��������ʧҵ��(U6)��Ȼ�ӽ���2����ֵ����ҵ״���ں�ת�������Σ��֮ǰ����ֵ���нϴ��ࡣ��������������鷴���ᵽ��ά�����нϵ͵Ļ����ʣ�������QE�������˳����ڽϳ�ʱ���ڼ�������������0�����ʣ����Խ����г����������ã�1��ά�����������ָ�������¸ߣ�2��ѹ�ͳ��ڽ���ɱ���ʹ����ҵ�Ե����ʽ�ɱ��������ָ���ʱ���ڡ��ͳ����ķ��ز������᷷������ѹ����

����ͼ4��ʧҵ�ʺ��Ͷ��β��ʱ���

����ͼ5�������ٷ�ʧҵ�ʲ�����ʧҵ��(U6)

����������Դ��Bloomberg�������ڻ��о���

�������Ͽ��Կ������������Խ�ά�ֽϳ�ʱ��ĵ���������(�����г�)���������˳�QE��Ҳ����ӽ��ϵ��г����ʡ����ŷ�����еij����������ߣ���QE�˳��Ĵ��£��ʶ�ά���ʱ��г��������ԣ��Խ��������ṩ��֧�֡�

����������Ե�¼��Խ�����������֧��

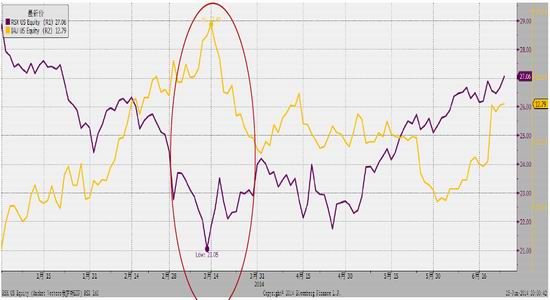

���������ϰ�����������ֵ������е����飬������Եͻ���¼��IJ����йء��ڿ�������Σ�����������ڶ����¶��ţ�3�³��ƽ�һ�ȴ���1392��Ԫ�ĸߵ㡣6�³��������˳��ַ�������װ�������ң�ʹ�õ�Ե�¼�������������������ܱ����ʽ��ƶ���������5��ĩ��1240��Ԫ��λ�������Ǿ��Խ����г��������������ǿ���ͨ���������¼�������ص�ָ���������Ʋ���е�δ�����ơ�

����ͼ6���ƽ�ETF�Ͷ���ETF���Ƴʸ����

����������Դ�������������ڻ��о���

��������2�����ڿ���������ͳ��̨���������ֶ��ң�ǣ�����ŷ���Ͷ���˹�����β��ġ��ڿ����ľ��Ʒ�չһֱ���������δ�������ǵĹ������뿪�����ܶ���ʱ�佻��˫���n��Ҫ�Ǿ��ڶ������Ӳ�������֮�䡣�������ϰ���ƽ������ͼ������iShares�ƽ�����ETF(IAU)�Ͷ���˹ETF��Ʊ(RSX)���нϴ�ĸ�����ԡ��Զ�����3����Ѯ�ֱ�����ͼ��ף�3��ĩ���µ��ͻ������ָ߶ȵ��Ǻϡ���һ�������ֱ��6�³��Ż������������ڰ����ǻƽ�ĸ�����Ʒ����ͬ�����б������ԡ��ڵ�ԵΣ������֮�ʣ���Ӱ���۵�ͬʱҲ�����۲������������á���������Ͷ�ʰ����ڻ���Լ�ijɱ���Ȼƽ�ϵͣ����ڸ��㣬��˷���һ���۸��ķ��Ƚ�Ϊ���ҡ�

����Ŀǰ�����������ڿ����Ͷ���˹��Ҫ�쵼����Կ��ƣ����ܱ߾�������Ӳ����������ӽ���δֹ���������쵼��ϣ��������̸����������Ȼ������δ����������������顣�������˾��ƣ������������ҵ�����ѷ���ɼ��˷�����ռ����ʯ��������в����У����������ķ���Ч�����ޡ��ⲻ�����˵����������ڲ����ң��������ܱ߹��ҡ�Ŀǰ��������ͅ����Ƿ��涼������������ϣ�����³�ͻǣ�浽��Ե�ܱ߹��ҵ�����Ͱ�ȫ��������Ϊ������������½���������̬�������Կɿط��淢չ��ֻ�ǹ��ڵ����ң����ڻƽ�ʯ�͵��ʲ�Ӱ�����ʱ�������������Ͷ���߲����������¼���ƽϢ������ע����ת����ŷ�����档

�����ġ��ʽ�����

����(һ)����ETF�ֲ��������ַֻ�����

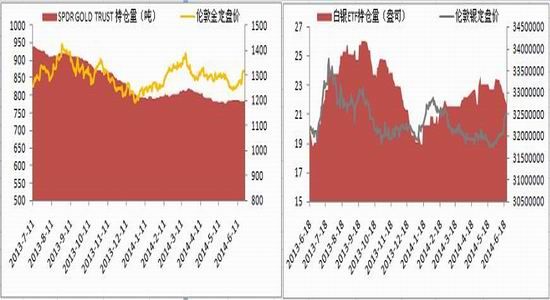

�����ϰ��꣬�ƽ�ETF�Ͱ���ETF�ֲ������в�ͬ�̶ȵ����ӡ���SPDR�ƽ�ETF��˵����ֹ6��23���ۼƼ���13.2����785.02�֣�3�µ�5����Ѯ�ֲ��������˼��٣������ʽ��������ַŻ������У�1���ȹ�����14.86�֣�2����Ŀǰ����28�֡�ͬ�գ�Ishares����ETF�ֲ���Ϊ10148.49�֣��ϰ����ۼ�����189.7�֣�����һ��������253.94�֣������ȼ���64.24�֡�

����ͼ7��SPDR�ƽ�ֲ������ؽ��̼ۡ���ͼ8��ISHARES�����ֲ������������̼�

����������Դ��Bloomberg�������ڻ��о���

����(��)CFTC����ҵ�����ֲ���������ֹ����������

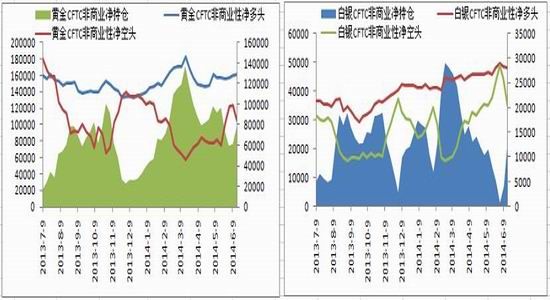

������3����5�£���������ҵ��ͷ����ֲ�ͬ�̶ȼ��٣���6����������ֲֿ�ʼ���ִ�������̬�ơ�����6��17�գ�����COMEX�ڽ����ҵ�ֲ־��������Ϊ78295�ţ���ǰ�ܴ������17168�ţ������ڶ������������У�����ҵ��ͷ�������14683�š�COMEX��������ҵ�ֲ־��������Ϊ13337�ţ��������ܾ���ͷ�ۼ�����12571�š���ͷ�ز���Ϊ6����Ѯ�ƽ�����۸����ǵ���Ҫ����֮һ����������۸���Ҫ����һ��������Ҫ����������ͷ�Ĵ�������ԵĽ��֡�

����ͼ9��CFTC�ƽ����ҵ�ֲ֡���ͼ10��CFTC��������ҵ�ֲ�

����������Դ��Bloomberg�������ڻ��о���

�����塢����������

�����ھ�����1-2�µ�������������ʵ�������Զ����ȿ�ʼ������䡣�й�ȥ��ͻ��ǧ�ֻƽ�����������ӡ�ȳ�Ϊ����ͷ����Һ��������й�����Ĺ����ȳ��Ѳ���ȥ��ͬ�ڻ𱬳��档�ڶ��������г�ӡ�ȣ����������ӭ������������ѡ�٣����ڷſ����ڻƽ��������ߵĺ����������¡�����Ī��ʤѡ�������ƽ�ܿش�ʩ��Ԥ�������ſ������Ϲ�������ڼ��պ�ӡ�ȵƽڵ����٣�������ʵ��ƽ������ů��

����(һ)�й���ӡ���ϰ���ƽ�������ַŻ�������ұ�ֵӰ��ƽ����

����ͼ11��ȫ�������鱦�����ܶ��ͬ��

����ͼ12����Ԫ������ҽ������������ֵ

����������Դ��Wind���Ļ��ƾ��������ڻ��о���

������Ƚ���1-2�µ�ǿ���������й�ʵ��ƽ�������3�·ݿ�ʼ�����˻��䡣���ھ����������ֽ�������һ���쵼����̨�����нṹ�Ըĸ��ԭ�ȴַ�ʽ����ģʽת����س�����������������һ����GDP���ٷŻ���7.4%����09��һ�����������µ͡��������ٵ�ƣ�����������й����ε��������������»�������3��5�£�ȫ�������鱦���������ܶ�ͬ�ȷֱ����6.1%��30%��12.1%��������4�����ݴ�2000��������������������5�·ݸ�����������խ������Ҷ���Ԫ��������3����������ֵ��ȫ���������Ԫ�Ѿ���ֵ�ӽ�3.5%��Ӱ�쵽�˹��������Ծ��ⷷ��ƽ�����ȡ��̴�½2�·�����۾����ڻƽ�109�ִ���߳���¼֮��3�·���۾������ڵصĻƽ���Ϊ85.128�֣���2��112.314���³�24.2%��3����۶��ڵصĻƽ��ܳ���(���س��ڼ�ת��)Ϊ105.855�֡�Ȼ��4�·��й�����۾����ڻƽ����������ٳ�21.2%��67.04�֣���14�����µ͡�

�����й���½����۾����ڻƽ�����3-4�ºϼ�Ϊ152.17�֣���������ȥ��ͬ��ˮƽ����1-2�·ݸ�����Ϊ202.06�֡����Ϻ��ƽ����������ʿ¶��һ���ȹ������п����㣬����������������ѹ��Ż�����µĽ��ڡ���COMEX�ڽ��������ͬ��Ҳӡ֤����һ������

����ͼ13����½����۾����ڻƽ�����(����)

����ͼ14��COMEX�ڽ�������(��˾)

����������Դ��Wind�������ڻ��о���

�������ڽ�������ұ�ֵ���ڽ��ڻƽ���ּ��ٵ�ԭ���ǻƽ����ʳ������⡣�ݻƽ�Э��ƣ��ڵ�����۽��ڵĻƽ𣬺ܴ�һ����������Ϊ��ҵ���Ի�����ʵĴ����ѺƷ�����ͳ�ƾ�������ʾ��ȥ��1-12����۳��ڵ��ڵػƽ�����Ϊ��149.5�����86%Ϊת�ڣ�Լ14%Ϊֱ�ӳ��ڡ�����6��24�գ����Ҍg������վ����������ʾ���������е�8�����к��й�Ͷ���������ι�˾��3�ҽ��ڻ����Čg�ƽ�����֣��Ŵ�Ͷ�ź�ҵ���µȷ������һЩ���⡣���У��е���ҵͨ�������ת�����������25�һƽ�ӹ���ҵ2012�������鹹ó�ױ��������п羳�������ѭ�����������ۼ�944��Ԫ����ȡ��������9�ڶ�Ԫ������֤���˴�������۽����½�Ļƽ������������˴�½���䱳��ԭ����п����ǽ����ʡ�

����(��)�°���ʵ��������ܼ��������ػ�ӭ������

������Ϊ�������Ļƽ��������ѹ����й���ӡ�ȶ�ʵ��������ǿ�����Խ�۲�������ЧӦ��������ĩ�ļ��ȳ���ʵ��ƽ�ӭ�������������й�9��10�·ݽ�ӭ����������˫�ڼ��ڣ�ӡ�Ƚ��Ⱥ�ӭ��ʮʤ�ڣ��Ŷ��Ƚں͵ƽ�(ӡ�Ȼ�ٸ߷�)���Թ�ȥʮ���ʵ��ƽ�����������������ļ�������ƽ�������Ҫ���Ը���һ�����ȵ���ֵ��������ӡ����������������ֵ�����յĻ����й��������ļ��ȵ�������Ҫ���ڶ�����ֵ����ӡ����Ϊ��ȥ��ͳ�����Ѵ��������Ī�ϵĵ�ѡ���г������ڴ�������Ŀǰӡ��������Ȼû�з�������ӡ��Ҫֱ�ӷſ��ƽ���ڵ����ƣ�Ϊ��Ԥ����۳��ڶ���ӡ��¬�Ȳ������ҵز���Ӱ�죬ӡ������ǿ��ֻ�������ɹ��ڻƽ��г������ƣ����һỺ��ִ�С�Ԥ���°���ӡ��ÿ�»ƽ�Ľ��ڹ�ģ���ܻ�ů��50-60�֣�����2013���250�����������

����ͼ15��2003-2013������ƽ����Ⱦ�ֵ��

����ͼ16��2003-13���й���ӡ�Ȼƽ������ֵ����

����������Դ��Wind�������ڻ��о���

����(��)������Ϊ�ƽ�����Ʒ�ܵ�Ͷ������Ŵ�

����ͼ17:����ȫ��Ӧ��������˾

����ͼ18:����ȫ��ҵ��������˾

����������Դ��Wind�������ڻ��о���

���������Ĺ���������С��������Ҫ�Ĺ�����Դ��Ϊ�����棬���¿�Ŀ��ɡ���м���ռ��������ۣ������¿��ǰ�������Ҫ������Դ����ʮ������ȫ���ɽ�������������������˽����������������Ļ��䣬��ʾ�˰����������º�������̬�ơ�����������������Ȳ�����̬�ƣ�����������ҵ����ռ���������80%���ң�����ҵ����Լռ������������50%���ң���˹�ҵ������Ӱ���������Ĺؼ����ء�

��������ҵ��������ڳ���Ӱ������۸���2002�굽2008�꣬������ҵ��������������״̬�������Ƿ�������٣����ܵ�ȫ�����Σ����Ӱ�죬2009�������ҵ������ָ�����������2010�����Ÿ������������乤ҵ��������˴�������ǣ��þ�����������2011�����»��䣬����ŷծΣ���ij������ۣ��Լ��¹��г����ҵľ����������ԷŻ���2012�������ҵ�����һ��ή��������������ʣ���潫������2013������ŷ�����õij������������������ҵ���������ָ�����δ�������Ĺ�ҵ����������д���ĸĽ���2010����Ϊ�������һ����ֵ����������������Ͷ��Ͷ�����أ��ر��ǰ���ETF�����İ���Ͷ�������Ѿ���Ϊ�������ʰ����۸��ֱ�����ء�

�������������ȹ��������չ��

�����������������Ⱦ���ֹ�������Ľ��࣬���չ�ȥ���������������������������Ƚ����������������Ͽ�ĽΡ������������Ƶľ�����֣�����Ҫ�۲������ҵ���ݳ�����ú�֧����ҵ(���ز�������ҵ)����Ĵ�����������Ϊ��6�½����۸���Ⲩ�������ڻ�û�н�������Ҫ�������������棺���ȣ����������µ���Ϣ���飬�µ���ȫ�������Ԥ�ڣ���2.1%-2.3%�������ǽ����˳�QE����������Ȼ�ڽϳ���һ��ʱ���ڱ��ֵ�ǰ�ϵ͵����ʣ������õij������ա���Σ�7�µ���Ϣ������Ȼ�����ἰ��Ϣ�Ŀ��ܣ���Ϊ����û��Ү�����ŷ����ᣬ���9�µ���Ϣ����������������ܼ�Ϣ��ʱ��㣻��������֮ǰ��������Ҫ��עŷ�����е����ʾ��飬�Ƿ��н�һ�����ɵļƻ�����ŷ��QE���Ƴ���������Ϊ�������Ȼ�������ת�۵������ŷ�����п�ʼ��һ��ŷ�����ж����������ŷԪ����Ԫ��Ԥ���µ��Ŀ����ԣ����ڽ����γɴ�ѹԤ�ڡ����ǣ������ˑ���������ܻ������µ�����Σ���������ж�ʯ�ͼ۸�����������Խ������������ã��ڿ������Ƹ߳��ѻ�����ȥ��ʣ�µ����ھ��ڸ����������Ĺ�������Դ�����������ᡣ���⣬���Ǽ��������أ�10��ǰ�����й���ӡ�ȴ�ͳ����������ʵ���������Խ�����һ��֧�š�

����Ŀǰ������19�ճ���1320��Ԫ֮��ĿǰΧ��1320��խ���������ϳ�Ŀռ仹δ�������ڵ�Ե�¼��������ͺͿ��ɻ���Ӱ���£���������һ���£�������Чͻ��1330��Ԫ����ͨ��������һ��������1390��Ԫ������·���Ҫ֧��λ��1268��Ԫ�������������Ƕ����ϻƽ�ǿ��Ŀǰ������20��Ԫ֮�ϣ��Ѿ��dz�����ȥ��10�·ݶ���ܼ�������21.20��Ԫ����Ҫ֧��λ�ã���۸��ϻƽ���ң�7������Чͻ��22��Ԫ���������ռ佫������25��Ԫ����ǿ����λ���·���Ҫ֧��λ19��Ԫ��

����չ�������ȣ��ؽ���1250-1400��Ԫ/��˾֮��������߸ߡ���������18.70-23��Ԫ/��˾֮������߸ߡ������ͻ���������Լ����֡�N�������ƣ���������Ϊ256-275Ԫ/�˺�4150-4580Ԫ/�ˣ���ƫǿ��

�����������飺

���������ڻ��о�����۽��ڹ����� ����

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

��Ͷ���۽�

- ���ڽ𡷺�˿�������

- ��������������Ȩ��

- �����䡷����ר�������ڲ

- ���������硷�����������

- ������OL���̽�˵�������

- ��ħ���������ﱦ��

- ���λ�����2������ר����Ȩ��

- ����꡷�������˶��ҿ�

- ���λ�����2��ȫ��������Ȩ��

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ���������Ρ�������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�