国联期货(月报):宏观转暖微观不改钢材震荡

摘 要

五月份经济数据显示,国内宏观经济企稳迹象明显,我们预计二季度宏观经济见底可能性较大,三季度经济有望进一步回升。

从钢铁行业基本面来看,钢厂在 4 月份之后,因原材料跌幅过大盈利逐渐回升,导致 6 月份日均粗钢产量再创历史新高。粗钢产量高企再度成为供给压力,预计 7 月份粗钢产量仍将维持在高位。需求端来看,

房屋新开工面积正在好转,但房屋竣工面积和销售面积增速一高一低使得房价下跌风险仍存。随着梅雨高温季节的来临,预计 7、8 月份传统消费淡季期间钢材去库存速度将会放缓,也将成为钢材价格压力。

原料端,铁矿石港口库存维持高位,但随着进口矿石价格的下跌,接近 80 美元/吨的边际成本将成为矿石价的重要支撑,预计 7 月份难以跌破该支撑位。焦炭行业依然偏弱,焦化厂开工率维持高位,焦炭价格短期反弹动力不足。因此,从原料端来看,矿石价格维持弱势震荡,焦炭价格反弹乏力,成本支撑依然疲软。

黑色金属产业链经历上半年的整体熊市,到目前为止,行业面并未出现根本改观,价格下跌释放较大的风险,但行业基本面的脆弱使得反弹都是脆弱的。尽管宏观经济持续好转,但黑色产业链在 7 月份还是难有明显改善。预计 7 月份钢材价格以底部震荡为主,不排除在换月期间有宽幅震荡的行情。

一、行情回顾

6 月份,黑色金属产业链经历近半年的下跌之后,出现底部窄幅震荡态势,螺纹、卷板和矿石出现微涨,焦煤焦炭补跌 5 月份的跌幅。产业链中,除焦煤外,其他品种主力合约月中都创下历史新低。

表一:黑色金属产业链 6 月涨跌幅

数据来源:国联期货研发部

6 月黑色金属产业链低位震荡原因有两个方面:一是基本面供求不均衡矛盾加剧,在盈利出现好转的情况下,钢厂减产动力不足,粗钢产量屡创新高;此外,进入 6 月中下旬以后,南方各地进入梅雨季节,下游需求受到抑制,钢材去库存进度明显放缓;二是宏观利好不断,定向宽松货币政策刺激有增无减,房地产救市城市大幅增加,再加上此前宏观微刺激的积累导致 5 月份多项数据回暖,对于钢铁行业形成利好。总体而言,行业方面,黑色产业链仍面临具体挑战,但宏观面的企稳一定程度遏制了黑色金属下跌速度和下跌空间。

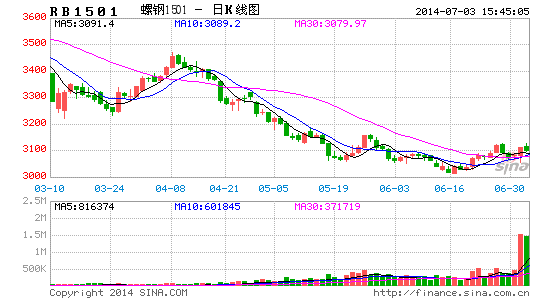

图 1:RB1410 日 K 线

数据来源:博易大师 国联期货研发部

二、国内经济触底反弹,宏观经济趋势转暖

6 月中旬,国家统计局公布 5 月份国内宏观经济数据显示,1-5 月固定资产投资(不含农户)同比名义增长 17.2%,较前四个月继续回落0.1 个百分点;社会消费品零售总额同比增长 12.5%,增速环比上涨 0.4个百分点。工业增加值同比增长 8.8%,比 4 月份加快 0.1 个百分点,发电量同比增长 5.9%,为今年以来第二高。总体来看,5 月份经济数据明显好于 4 月,多项数据均出现一定反弹,但整体仍处于较弱水平。

图 2:中国 PMI

数据来源:国家统计局 汇丰银行 国联期货研发部

图 3:固定资产投资

数据来源:国家统计局 国联期货研发部

统计局发布 2014 年 6 月中国制造业采购经理指数(PMI)为 51.0%,比上月上升 0.2 个百分点,连续 4 个月回升,表明制造业延续了平稳增长的良好势头。6 月份汇丰 PMI 终值 50.7%,较上个月回升 1.3 个百分点,半年来首次回升至荣枯分界线以上。尽管官方 PMI 与汇丰 PMI 不同,但均出现环比好转迹象,预示着国内经济增长正在企稳向好。

5 月份的经济数据,较之前有明显好转,尤其是具有提前经济指示灯作用的 PMI 双双突破 50,表明经济稳定回升。不得不提的是,整个经济依然脆弱,宏观经济指标尽管在恢复,但仍然不能比拟与去年同期,尤其是固定资产投资,今年固定资产投资增速放缓将是大概率事件,对宏观经济和相关产业的影响将是非常明显的。

三、粗钢产量维持高位,供给压力再现

3.1 粗钢产量再创新高,7 月难有大幅回落

国家统计局数据显示:2014 年 5 月份我国粗钢 7043 万吨,与去年同期相比增长 2.56%,日均产量 227.2 万吨,较 4 月日均产量微降 0.98%。

6 月 27 日,中钢协最新发布的数据显示,6 月中旬重点企业粗钢日产量为 183.7 万吨,旬环比上升 0.2%,继上旬之后再创历史新高。

截止 6 月 27 日,当周 Mysteel 调查的 163 家钢厂,其中 42 家厂高炉检修,较上周减少 7 家;高炉开工率 90.19%,较上周回升 1.52%;检修容积 50130m3,较上周降低 7480m3;检修影响日均铁水 14.73 万吨,降低 2.3 万吨;检修限产合计影响日均铁水 15.14 万吨,降低 2.3 万吨;68.71%钢厂盈利,较上周大幅回升 7.36%。河北地区中小高炉复产显增,企业盈利持续向好。

图 4:日均粗钢产量

数据来源:我的钢铁网 国联期货研发部

从中钢协统计数据来看,6 月份粗钢日均产量不降反增,其原因在于两个方面:一是在矿石焦炭下跌幅度远高于螺纹的情况下,钢厂盈利有所增加,钢厂减产动力不足,而且还要大幅增加产量弥补价格下跌造成的销售收入下降,因此导致 6 月份粗钢产量持续增加;二是钢厂仍然面临资金紧张的局面,维持产量保证现金流的充裕。

图 5:高炉开工率

数据来源:我的钢铁网 国联期货研发部

进入 6 月份,由于钢厂盈利处于较高水平,往年检修限产的季节,钢厂开工率却不断上升,导致粗钢产量创下历史新高。从目前情况来看,钢厂盈利仍有一定空间,促使钢厂限产检修动力不足,7 月份粗钢产量难以出现明显下降,高产量依然会成为钢材价格压力。

图 6:盈利钢厂数量百分比

数据来源:我的钢铁网 国联期货研发部

3.2 钢材库存下降明显,下半年去库存进入下半场

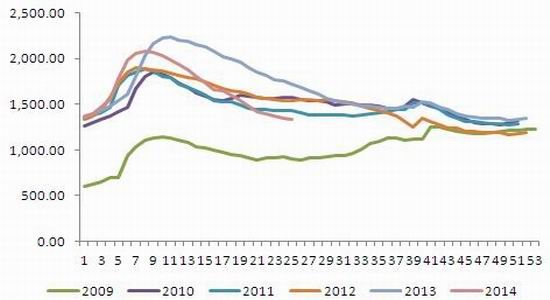

库存方面,截止 6 月 20 日,重点钢企钢材库存为 1511.3 万吨,较上月同期增 58.36 万吨,连续三旬反弹;截止 6 月 27 日,五大钢种社会库存 1340.69 万吨,较上月环比下降 79.97 万吨,较去年同期减少345.66 万吨,连续 17 周环比回落,创下 2009 年以来的同期最低值。当前合计库存较去年同期下降 200 万吨。

图 7:重点钢企钢材库存

数据来源:西本新干线 国家统计局

图 8:五大钢种城市库存

数据来源:西本新干线 国联期货研发部

总体而言,钢材消费旺季,下游需求较为理想,钢材总库存已降至去年同期水平以下。但由于产量维持高位,钢厂库存依然偏高,且有继续增加态势;尽管钢材下游需求较好,但鉴于钢材价格整体处于下滑态势,钢贸商资金偏紧,导致钢材社会库存并不高,蓄水池力量大大削弱。预计,7、8 月份钢厂产量维持高位,而受制于梅雨和高温天气的影响,钢材需求或将会减弱,总体去库存速度将会进一步放缓。

四、房市疲软,钢材远期消费不容乐观

国家统计局公布 2014 年 1-5 月份,全国房地产开发投资 30739 亿元,同比名义增长 14.7%,增速比 1-4 月份回落 1.7 个百分点。其中,住宅投资 21043 亿元,增长 14.6%,增速回落 2 个百分点,占房地产开发投资的比重为 68.5%。1-5 月份,房屋新开工面积同比下降 18.6%,降幅比 1-4 月缩小 3.5 个百分点;施工面积同比增长 12%,增速比 1-4月份继续回落 0.8 个百分点;房屋竣工面积同比增长 6.8%,增速比 1-4月份继续大幅增加 7.1 个百分点;商品房销售面积同比下降 7.8%,降幅比 1-4 月份扩大 0.9 个百分点。总体来看,房地产开工与建设速度较去年同期明显下降,但房屋开工已经较一季度正在好转。房屋竣工面积不断增加,而房屋销售速度依然不容乐观,房价或仍将延续弱势。

国家统计局公布数据 2014 年 5 月份,70 个大中城市中,新屋价格环比下降的有 35 个,持平的有 20 个,上涨的有 16 个。同比价格下降的有 1 个,上涨的有 69 个。二手房中,环比价格下降的有 35 个,持平的有 16 个,上涨的有 19 个。

图 9:房地产相关数据

数据来源:国家统计局 国联期货研发部

5 月份,二手房和新房价格环比下降的城市范围再度扩张,房地产风险还在持续。房地产市场的疲软使得钢材消费受到较大抑制,尤其是在房价下跌期间,地产商谨慎拿地,且对于新建项目谨慎为之,均会影响钢材远期消费。

五、原材料重心向下空间有限

5.1 矿石供给压力仍大,

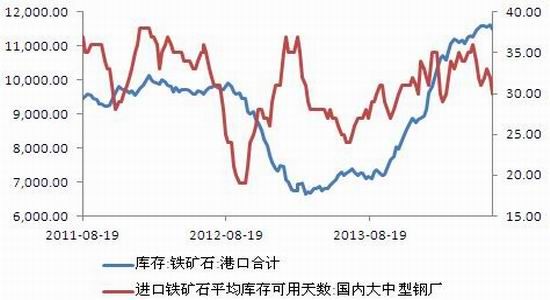

截止 2014 年 6 月 27 日,全国主要港口库存合计 11024 万吨,较上月微降 99 万吨,较去年同期增加 3713 万吨;国内大中型钢厂进口铁矿石平均库存可用天数降至 30 天。6 月份新交所当月掉期价最低至 90.58美元/吨,至 6 月底小幅反弹至 92.74 美元/吨。普氏指数 6 月最低 89美元/吨,至 6 月底反弹至 93.25 美元/吨。

6 月份铁矿石价格一降再降,主要受制于供给过剩和矿石贸易融资风险的释放,但边际成本定价和国内高位钢铁产量继续增长使得目前的铁矿石价格可能得到较强的成本支撑,矿价继续下探空间受限,预计短期矿石价格维持在 85-105 美元/吨的空间震荡。

图 10:铁矿石钢厂可用库存及港口库存

数据来源:西本新干线 国家统计局 国联期货研发部

5.2 焦炭库存高企,反弹空间有限

截止2014年6月27日,天津港焦炭库存在为302万吨,较上个月底增加22万吨。三大港口(天津港、日照港和连云港)焦炭库存合计377.7万吨,较5月底增加24万吨,再度创下历史新高。目前国内大中型钢厂焦炭平均可用库存在13天,处于正常水平,暂无明显补库需求。

6 月份,粗钢产量一直维持高位,对焦炭需求大增,焦化企业开工率也一直维持高位。截止 2014 年 6 月 27 日,产能<100 万吨的焦化厂开工率升至 77%,产能 100-200 万吨的焦化厂开工率维持 77%,产能>200万吨的焦化厂开工率仍维持在 87%的较高水平。

图 11:主要港口焦炭库存 单位:万吨

数据来源:WIND 国联期货研发部

图 12:国内焦化厂开工率

数据来源:西本新干线 国联期货研发部

从目前来看,焦化行业面临库存高企、产量过大的双重压力,使得焦炭价格反弹举步维艰。但我们分析认为,粗钢产量维持历史高位的同时,焦炭去库存理应较为理想的,但目前库存依然高企,其主要原因在于产量过大造成的。焦化企业目前维持较高的开工率是直接原因,但随着三季度的到来,一方面宏观经济正在好转,另一方面天气转热,对于动力煤的需求会促使动力煤价格企稳反弹,进而带动炼焦煤价格回升。

炼焦煤价格的回升会挤压焦化企业的利润,促使焦化企业开工率回落,整个过程或将促使焦化企业产量高位回落,供需矛盾将放缓。

六、行情展望

五月份经济数据显示,国内宏观经济企稳迹象明显,我们预计二季度宏观经济见底可能性较大,三季度经济有望进一步回升。

从钢铁行业基本面来看,钢厂在 4 月份之后,因原材料跌幅过大盈利逐渐回升,导致 6 月份日均粗钢产量再创历史新高。粗钢产量高企再度成为供给压力,预计 7 月份粗钢产量仍将维持在高位。需求端来看,房屋新开工面积正在好转,但房屋竣工面积和销售面积增速一高一低使得房价下跌风险仍存。随着梅雨高温季节的来临,预计 7、8 月份传统消费淡季期间钢材去库存速度将会放缓,也将成为钢材价格压力。

原料端,铁矿石港口库存维持高位,但随着进口矿石价格的下跌,接近 80 美元/吨的边际成本将成为矿石价的重要支撑,预计 7 月份难以跌破该支撑位。焦炭行业依然偏弱,焦化厂开工率维持高位,焦炭价格短期反弹动力不足。因此,从原料端来看,矿石价格维持弱势震荡,焦炭价格反弹乏力,成本支撑依然疲软。

黑色金属产业链经历上半年的整体熊市,到目前为止,行业面并未出现根本改观,价格下跌释放较大的风险,但行业基本面的脆弱使得反弹都是脆弱的。尽管宏观经济持续好转,但黑色产业链在 7 月份还是难有明显改善。预计 7 月份钢材价格以底部震荡为主,不排除在换月期间有宽幅震荡的行情。

国联期货 时景

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。