华联期货(周报):聚丙烯高位调整幅度较大

第一部分 行情回顾

上周,石化方面迫于市场倒挂的增多和销售压力的增大,相继下调出厂价50-200元/吨,其中尤以拉丝跌势明显。而在市场货源成本支撑减弱的同时,PP期货市场也是破位下行,盘中跌破11000关口,继续为市场注入利空信息。主力1409合约上周五收于10955点,周同比下跌268点。

现货方面,业者心态打压明显,加之原本市场成交压力较重,在后市看跌情绪弥漫之下,贸易商报盘一路跟跌。截止本周五,市场价格走低50-150元/吨不等。下游方面,工厂谨慎采买,实盘多寻找低价货源。周内整体交投气氛较上周无明显改善,终端多期待行情进一步走低。但是临近周末,随着期货的小幅反弹,同时石化方面也逐渐企稳,市场跌势略有放缓,部分地区超低报盘消失。

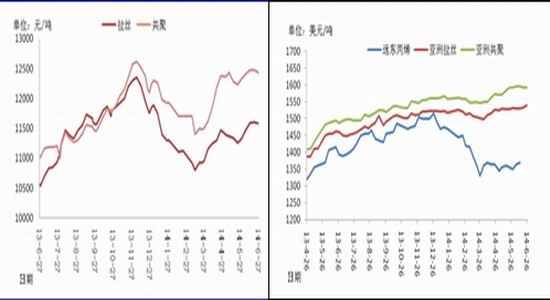

国内PP市场报价 单位:元/吨

| 地区 | 本周拉丝 | 上周拉丝 | 涨跌幅 | 本周低熔共聚 | 上周低熔共聚 | 涨跌幅 |

| 华北地区 | 11250-11500 | 11350-11500 | 100 | 12100-12250 | 12250-12400 | 150 |

| 华东地区 | 11350-11600 | 11450-11650 | 50~100 | 12400-12500 | 12450-12500 | 50 |

| 华南地区 | 11500-11600 | 11600-11700 | 100 | 12250-12300 | 12250-12300 | 0 |

(以上数据均截止至6月27日)

图1:国内PP价格走势 图2:丙烯单体价格 美元/吨

数据来源:华联期货数据库、金银岛 数据来源:华联期货数据库、金银岛

第二部分 基本面分析

宏观因素,

美国公布的经济数据不及预期,打压石油市场气氛。尽管最新公布的美国消费者支出增加,但是不及此前预期。美国失业率有所上升,初请失业金人数改善不力,意味着对能源需求增长乏力。美国劳工部6月26日公布的数据显示,经过季节性调整,截止6月21日当周美国初请失业金人数31.2万人,比前周修正的数据减少2000人。政策消息面:近期美联储及欧央行[微博]均无明显动作,政策面表现平稳。

国内,中国财政部部长楼继伟,要适当扩大财政赤字,保持一定的刺激力度。但他重申,不会采取短期大规模刺激政策来推动经济增长。尽管中央对于推出强刺激态度谨慎,多个地方政府却积极推出力度颇大的投资计划,仅河北的投资计划就超过1.2万亿。

上游市场,

原油,供应方面:利好:美国库欣地区库存再度增长,但总体依旧处于低位,继续对WTI形成利好支撑。伊拉克局势依旧趋紧,地缘政治带来的积极支撑延续。利空:美国原油产量维持高位,截止6月20日的一周,美国原油日均产量844.6万桶,比一年前日均原油产量高近120万桶,比两年前高近220万桶,表明全球供应端依旧充裕。

需求方面:美国夏季出行高峰进程延续,但进口量激增掩盖了美国成品油需求的增长势头。美国能源信息署数据显示,过去的一周美国原油库存增长了174万桶;美国汽油库存增长71万桶;馏分油库存量增长118万桶。预计本周国际油价延续高位运行态势。

丙烯,上周亚洲丙烯市场走势小幅上涨,周四收盘价格在1365美元/吨FOB韩国和1435美元/吨CFR中国,分别较周一收盘价格上涨了5美元/吨和10美元/吨。日本和韩国地区部分商家封盘不报或高报价格,贸易商猜测有惜售心理,谨慎看好7月市场。但中国地区后市并不乐观,尽管下游PP短期走势强劲,但终端需求低迷,难以持续拉涨。东南亚地区,买卖依然僵持,受原油连涨的影响,下游商家询盘较多,但采购依然按需进行,无备货意向。预计下周亚洲丙烯市场盘整为主,幅度5-10美元/吨。

PP供求基本面,

供应方面,部分生产企业出台新检修政策,如大唐煤化工、大庆炼化、辽通化工等,更是为行情上行起到推波助澜作用。贸易商在手中资源不多情况下,积极抬高报盘,观察下游买家反映。

需求方面,国内聚丙烯下游行业开工率微幅抬升,整体开工率在63%附近。其中BOPP行业开工率在58%,共聚注塑开工率在60%,塑编行业在73%。塑编行业:华北地区麦收基本结束,部分前期停工放假的中小型塑编工厂多已恢复正常开工。同时,二季度为水泥生产高峰期,5月全国水泥产量增速3.2%,塑编制品保持平稳向好的发展趋势。但是虽然从上周开始上游PP价格高位回落,但因为幅度不大,对于下游利润的恢复较为有限。多数塑编企业对行情仍有下跌预期,多维持刚需采购,原料库存维持在2-15天左右的用量。共聚注塑:注塑行业开工率基本维持平稳。据了解,目前企业产业链资金紧张问题仍然存在,虽央行宣布定向降准,但对中小企业融资难、融资成本高等问题利好刺激有限。BOPP行业:本周BOPP市场开工率整体维持在58%:华北市场开工低至三成左右,其余地区因淡季销售,开工率也普遍不高。

库存,据隆众数据统计显示,本周国内已统计的主要石化生产企业及部分代表性贸易企业聚丙烯库存较上周整体上涨万吨多。不过代表贸易商企业整体小跌,石化生产企业库存上涨。从本周库存分析来看:PP前期高端价走货缓慢,加之期货下行商家继续看空为主,各地高价货出货阻力增加。石化方面出货转差库存上升,贸易商方面套现为主,对后市信心普遍不足;下周来看,随着月底临近商家集中开单情况将增加,石化库存上升局面或有缓解,但鉴于行情依然疲软,库存或转嫁至合同户。

图5:聚丙烯石化库存 图6:PP粒贸易商利润空间分析

数据来源:华联期货数据库、隆众资讯 数据来源:华联期货数据库、隆众资讯

表1:国内石化PP装置检修情况

| 生产企业 | 产能(万吨/年) | 停车原因 | 停车时间 | 开车时间 | 备注 |

| 大连有机 | 老装置(7万吨) | 单体不足 | 13年10月18日 | 不详 | |

| 天津大港 | 10 | 停车检修 | 13年5月4日 | 不详 | |

| 辽阳石化 | 5 | 故障停车 | 11年10月5日 | 不详 | |

| 锦西石化 | 15 | 停车检修 | 13年8月初 | 14年3月10日 | |

| 大唐多伦煤化工 | 二线(25万吨) | 停车检修 | 14年1月30日 | 不详 | |

| 大唐多伦煤化工 | 一线(25万吨) | 停车检修 | 14年6月6日 | 14年6月23日后 | |

| 辽通化工 | 老装置(6万吨) | 停车改造 | 14年6月12日 | 不详 | 为期2-3月 |

| 镇海炼化 | 新装置(30万吨) | 停车检修 | 14年5月17日 | 14年6月27日 | |

| 镇海炼化 | 老装置(20万吨) | 停车检修 | 14年6月14日 | 14年6月底7月初 | |

| 兰州石化 | 新装置(30万吨) | 临时停车 | 14年7月1日 | 14年7月31日 | |

| 延安炼厂 | 老装置(10万吨) | 临时停车 | 14年6月8日 | 不详 | 由于上游原料不足停车 |

| 大庆炼化 | 新装置(30万吨) | 停车检修 | 14年6月12日 | 不详 | 由于上游原料不足停车 |

| 洛阳石化 | 新装置(14万吨) | 临时停车 | 14年6月18日 | 不详 | |

| 神华宁煤 | 一线(20万吨) | 临时故障 | 14年6月17日 | 14年6月18日 | |

| 福建联合 | 老装置(12万吨) | 意外停车 | 14年6月18日 | 14年6月24日 | 装置故障,意外停车 |

| 燕山石化 | 一聚(11.5万吨) | 待料停车 | 14年6月19日 | 14年6月23日 |

数据来源:华联期货数据库、隆众资讯

第三部分 后市展望

近期美联储及欧央行均无明显动作,政策面表现平稳。国内伴随国家的微刺激政策,各省市也相继出台跟行政策,但中央表示不会出台短期强刺激政策,继续维稳为主,保证7.5%的增长目标。虽然宏观微刺激政策不断出台,但国内仍需关注债务问题及房地产市场下滑带来的影响。

聚丙烯行业方面,石化此轮降价基本告一段落,同时国际油价居高不下,继续给予石化成本面支撑。就下月新政而言,月初石化仍将维持挺价撑市策略为主,下调概率较小,而月底贸易商手中可售资源不多,多数不愿继续让利出货。就下周而言,市场尚有一定支撑,短期内维持弱势整理为主。中长线而言,伴随着神华检修的推迟,镇海炼化的开车,石化检修企业有所减少,同时7月中旬后将有陕西榆林30万吨新增产能投产,石家庄炼厂10万吨装置也将转产粒料,市场货源供应将有所增量。需求面方面而言,下游仍存降价预期,补仓积极性偏低,短期内转暖可能性偏小。供需压力之下,7月中上旬后市场易跌难涨。PP期货做空为主要好。

华联期货 李传山

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。