ЦРЦӨЖЪ»хЈә№эКЈ»тјМРшФцјУ ЖЪНӯЦШРДҪ«ПВТЖ

ЎЎЎЎұҫЖЪХӘТӘЈә

ЎЎЎЎ2014ДкНӯКРіЎ№ЫөгУләЛРДВЯјӯ

ЎЎЎЎНӯ»щұҫГж№эКЈИФҪ«ЦчөјНӯјЫЧЯКЖЎЈГчДкИ«ЗтНӯПы·СФцЛЩУлҪсДк»щұҫіЦЖҪЈ¬»тВФУРјУҝмЈ¬ө«·щ¶ИІ»ҙуЎЈН¬КұЈ¬ҫ«Нӯ№©УҰФцЛЩҪ«ГчПФФцјУЈ¬Нӯҫ«ҝу№©УҰјМРшПа¶ФҝнЛЙЎЈЧЬМеЙП№©Ри№эКЈёсҫЦҝЙДЬҪшТ»ІҪА©ҙуЎЈ¶ш»хұТУ°ПмТтЛШҪ«ҪшТ»ІҪҪөөНЈ¬Ц§іЕБҰ¶ИјхИхЈ¬НӯјЫҪ«ҪшТ»ІҪ»Ш№йЖдұҫЙнөД»щұҫГжЎЈОТГЗИПОӘ 2014ДкНӯјЫЦШРДҪ«јМРшПВТЖЈ¬ЧоөНөгҝЙДЬФЪ 43000ФӘ/¶ЦЈ¬LMEНӯ 6200ГАФӘ/¶ЦЧуУТЎЈө«ФЪХвЦЦПтПВөД№эіМЦРЈ¬УЙУЪКРіЎХыМеРиЗуұнПЦОИ¶ЁЈ¬јУЙПОТ№ъГіТЧИЪЧКҪ«јМРшНъКўТФј°ЖдЛыИЛОӘТтЛШЈ¬НӯјЫөшКЖҝЙДЬДСТФіКПЦГчПФЗчКЖРФПВҙмРРЗйЈ¬ёь¶аҝЙДЬТФХрөҙҫАҪбПВөшОӘЦчЎЈ

ЎЎЎЎНӯҝу№©УҰПтПВҙ«өјҫ«НӯІъДЬДСіЙЖҝҫұ

ЎЎЎЎ2013ДкЈ¬ЛжЧЕРВҝуЦрІҪҪшИлІъДЬКН·ЕЖЪТФј°ҫЙҝуЙэј¶ёДФмН¶ІъЈ¬И«ЗтНӯҝу№©УҰҪшИлёЯ·еЖЪЈ¬ФцЛЩГчПФФцјУІўі¬№эҫ«НӯІъіцФцЛЩЈ¬¶шХвЦЦЗйҝцФЪ 2014ДкИФҪ«іЦРшЎЈТұБ¶і§УлҝуЙМөДіӨөҘјУ№Ө·СПФЦшМбёЯТІФӨКҫЧЕ 2014ДкНӯҫ«ҝу№©УҰјМРшПа¶ФҝнЛЙөД»щөч»щұҫҙпіЙЎЈ¶шЛжЧЕИ«ЗтНӯҝу№©УҰҙу·щФціӨТФј°јУ№Ө·СөДМбёЯЈ¬ТұБ¶ЖуТөНӯҫ«ҝу№©УҰПа¶ФідЧгЈ¬ІўЗТТұБ¶»эј«РФҪПёЯЈ¬ҪьБҪДкАҙіЦРшА©ІъөДРВІъДЬАыУГВКЦрІҪМбёЯЈ¬ХвЦЦІъіціЦРшПФЦшФціӨөДҫЦГжҪ«ФЪ 2014ДкіЦРшЎЈІўЗТГчДк·ПНӯөД№©УҰБҝҝЙДЬҪ«УРЛщ»ШЙэЈ¬Т»·ҪГжФцјУҫ«НӯІъіцЈ¬БнТ»·ҪГжјхЙЩҫ«НӯөДМжҙъАыУГЛ®ЖҪЎЈ

ЎЎЎЎРиЗуИФҪ«ЖҪОИ ДСөЦ№©УҰФціӨ

ЎЎЎЎГА№ъРВОЭПъКЫТФј°ДНУГЖ·іц»хБҝ¶ФНӯПы·СБҝөДАӯ¶ҜЧчУГҪьјёДкТСҫӯГчПФУРЛщПВҪөЈ¬¶шГА№ъөДЦЖФмТө»ШБчөДФёҫ°Т»·ҪГж¶МЖЪДЪДСјыР§УҰЈ¬БнТ»·ҪГжёь¶аҝЙДЬТФёЯҝЖјјОӘЦчЈ¬МбХсУРПЮЎЈОТГЗИПОӘЈ¬ГА№ъҫӯјГҪ«јМРшұЈіЦБјәГ»ЦёҙёсҫЦЈ¬јҙК№ 2014ДкГА№ъРВҪЁЧЎ·ҝПъКЫјМРшФціӨ 20%Ј¬¶ФНӯПы·САӯ¶ҜҙуёЕФЪ 10Нт¶ЦЧуУТЈ¬¶шИз№ы°ҙХХҪьБҪДкөДЗйҝцЈ¬КөјКР§№ыҝЙДЬёьОӘУРПЮЎЈЕ·ЦЮ·ҪГжЈ¬ГжБЩЧЕУлГА№ъН¬СщөДЗйҝцЈ¬ө«Е·ЦЮҫӯјГөД»ЦёҙОТГЗИПОӘ»№Ф¶І»ИзГА№ъЈ¬¶ФНӯПы·СМбХсДСТФАЦ№ЫЎЈ¶шЧчОӘИ«ЗтЧоҙуПы·С№ъөДЦР№ъЈ¬ОТГЗИПОӘёь¶аұнПЦіцҫӯјГіЦОИөДҫЦКЖЈ¬ө«І»ЕЕіэҝЙДЬҪшТ»ІҪРЎ·щҪөөНҫӯјГФцЛЩөДЗйҝцЎЈХыМеЙПРиЗуұнПЦПа¶ФЖҪОИЎЈ

ЎЎЎЎТ»Ўў2013ДкРРЗй»Ш№Л

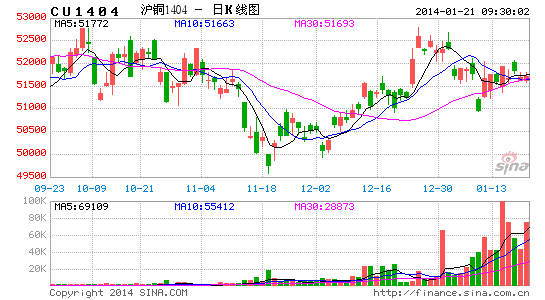

ЎЎЎЎ2013ДкЈ¬НӯјЫЧЯКЖҝЙТФҙуЦВ·ЦОӘБҪёцҪПҙуөДМШөгЈәЙП°лДкҙәҪЪЗ°¶МФЭөДіЦРш·ҙөҜәуҙу·щПВөшәНПВ°лДкЗҝКЖ·ҙөҜәуөДҫАҪбХрөҙРРЗйЎЈЙП°лДкҙәҪЪЗ°Ј¬НӯјЫСУРшБЛИҘДкөЧөДіЦРш·ҙөҜКЖН·Ј¬ЧоёЯЙПХЗЦБ8364ГАФӘ/¶ЦЎЈө«ҪЪәуЈ¬НӯјЫҝӘКјҙу·щ»ШВдЈ¬ПајМН»ЖЖЦШТӘөгО»Ц§іЕЈ¬ФЪ5ФВ·ЭКЧҙОөшЖЖ6800ГАФӘ/¶ЦЦ®әуСёЛЩ·ҙөҜЈ¬І»№эЦ®әуФЩҙО»ШВдЈ¬ФЪ6600-7000ЗшјдХрөҙәуПВ°лДкФт»щұҫО¬іЦФЪ6900-7400өДЗшјдХрөҙЧЯКЖЎЈУл2012ДкПаұИҪПЈ¬2013ДкLME3ФВЖЪНӯҫщјЫҙУ7960ГАФӘ/¶ЦПВҪөЦБ7310ГАФӘ/¶ЦЈ¬ҪШЦ№12ФВ16ИХЈ¬КХЕМјЫПа¶ФУЪ2012ДкКХЕМјЫПВөш8.17%ЎЈ

ЎЎЎЎұн1:ҪсДкәНИҘДкјЫёс LME3ФВНӯјЫұИҪП

ЎЎЎЎЧКБПАҙФҙЈәWindЦРЦӨЖЪ»хСРҫҝІҝ

ЎЎЎЎНј1:2013ДкLME3ФВНӯјЫЧЯКЖ Нј2:ВЧНӯіЦІЦБҝұд»Ҝ

ЎЎЎЎЧКБПАҙФҙЈәWindЦРЦӨЖЪ»хСРҫҝІҝ

ЎЎЎЎҙәҪЪЗ°Ј¬Е·ГАәк№Ы»·ҫі¶ФКРіЎУРАыЈ¬ГА№ъІЖХюРьСВәНХ®ОсЙППЮМёЕР»әҪвБЛКРіЎУЗВЗЈ¬јУЙПКРіЎ¶ФОТ№ъҪсДкЙП°лДкөДҫӯјГФӨЖЪПтәГТФј°¶ФҪЪЗ°І№ҝвөДФӨЖЪҙжФЪЈ¬НӯјЫіЦРшЙПХЗЎЈҙәҪЪәуЈ¬ОТ№ъПВУОРиЗуұнПЦЖҪөӯЈ¬І№ҝвҙжИхУЪФӨЖЪЈ¬НъјҫІ»НъЈ¬јУЙПГАФӘөДЗҝКЖЙПХЗЈ¬НӯјЫҙу·щ»ШВдЎЈЛдИ»ГА№ъҫӯјГіЦРшПтәГЈ¬ө«¶ФQEНЛіцөДУЗВЗБоКРіЎДС°ІЎЈФЪІ®ДПҝЛ°өКҫҪ«УРјЖ»®НЛіцQEКұЈ¬НӯјЫұнПЦіЦРшИхКЖЎЈН¬КұЈ¬ЧчОӘНӯПы·СЧоҙуөД№ъјТЈ¬ОТ№ъҫӯјГөДіЦРш·Е»әЈ¬УИЖдКЗЙП°лДк»г·бPMIЦёКэіЦРш»ШВдөшЖЖ50Ј¬БоРиЗу·Е»әУЗВЗФцјУЎЈФӨЖЪөДИхКЖөјЦВЙП°лДкНӯјЫҙу·щПВҙмЎЈ

ЎЎЎЎПВ°лДкЈ¬Е·ГАҫӯјГСУРшёҙЛХКЖН·Ј¬УИЖдКЗГА№ъЈ¬ёҙЛХРОКЖИФИ»АЦ№ЫЈ¬Е·ЦЮҫӯјГН¬СщЦрІҪЧЯіцЛҘНЛЈ¬әЛРД№ъөВ№ъұнПЦЗАСЫЎЈ¶шНӯПы·СЧоҙуөДЦР№ъЈ¬ПВ°лДкҫӯјГҝӘКјЖуОИ»ШЙэЎЈФЪБмөјІгіЦРшұнМ¬ОИҫӯјГөДЗйҝцПВЈ¬КРіЎРДМ¬ҝӘКјәГЧӘЈ¬јУЙПЦЖФмТөPMIЦёКэіЦРш»ШЙэөДУЎЦӨЈ¬НӯјЫЦ№өшЖуОИЈ¬ө«ЧЬМеРРТөГ湩Ри№эКЈҙуёсҫЦДСТФДжЧӘјУЙПКРіЎ·ҙёҙіҙЧчГА№ъQEНЛіцУ°ПмЈ¬НӯјЫПЭИл6900-7400ГАФӘ/¶ЦөДЗшјд·ҙёҙХрөҙЧЯКЖЎЈБнНвЈ¬ОТ№ъПВ°лДкНӯИЪЧКҪшҝЪБҝіЦРш»ШЙэТФј°LMEНӯҝвҙжіЦРшПВҪөЦБДкДЪөНО»ТІКЗЦ§іЕНӯјЫөДЦчТӘФӯТтЎЈЛдИ»ПВ°лДкИэЛДјҫ¶ИНӯҪшҝЪҝчЛрУРЛщА©ҙуТФј°Нв№ЬҫЦФЪ5ФВ·ЭәН12ФВ·ЭБ¬РшіцМЁХюІЯПЮЦЖЧӘҝЪГіТЧЈ¬ө«НӯҪшҝЪБҝТАИ»іЦРшФцјУЎЈ

ЎЎЎЎ¶юЎў2014ДкНӯКРіЎ№ЫөгУләЛРДВЯјӯ

ЎЎЎЎОТГЗИПОӘ 2014ДкНӯјЫЦШРДҪ«јМРшПВТЖЈ¬ЧоөНөгҝЙДЬФЪ 43000ФӘ/¶ЦЈ¬LMEНӯ 6200ГАФӘ/¶ЦЧуУТЎЈө«ФЪХвЦЦПтПВөД№эіМЦРЈ¬УЙУЪКРіЎХыМеРиЗуұнПЦОИ¶ЁЈ¬НӯјЫөшКЖҝЙДЬДСТФіКПЦГчПФЗчКЖРФПВҙмРРЗйЈ¬ёь¶аҝЙДЬТФХрөҙҫАҪбПВөшОӘЦчЎЈЦчТӘТтЛШУлВЯјӯИзНјЛщКҫЎЈ

ЎЎЎЎНј3:2013ДкәН2014ДкУ°ПмТтЛШ·ЦОцВЯјӯ

ЎЎЎЎЧКБПАҙФҙЈәЦРЦӨЖЪ»хСРҫҝІҝ

ЎЎЎЎИэЎўНӯҝу№©УҰПтПВҙ«өј ҫ«НӯІъДЬДСіЙЖҝҫұ

ЎЎЎЎ3.1ОҙАҙјёДкНӯҝуІъДЬИФҪ«ёЯЛЩФціӨ

ЎЎЎЎ2013ДкЈ¬ЛжЧЕРВҝуЦрІҪҪшИлІъДЬКН·ЕЖЪТФј°ҫЙҝуЙэј¶ёДФмН¶ІъЈ¬И«ЗтНӯҝу№©УҰҪшИлёЯ·еЖЪЈ¬ФцЛЩГчПФФцјУІўі¬№эҫ«НӯІъіцФцЛЩЈ¬¶шХвЦЦЗйҝцФЪ 2014ДкИФҪ«іЦРшЎЈНјЦРЛщКҫКЗҪсДкОТ№ъҪшҝЪНӯҫ«ҝуПЦ»хјУ№Ө·СөДФВҫщЧЯКЖНјЈ¬ҙУНјЦРҝЙТФГчПФҝҙөҪЈ¬2013ДкНӯҫ«ҝујУ№Ө·СіЦРшЙПХЗЈ¬2013Дк 1ФВ·ЭјУ№Ө·СҪцОӘ 65ГАФӘ/¶ЦЈ¬ө«ДҝЗ°ПЦ»хКРіЎНӯҫ«ҝујУ№Ө·СТСҫӯҙпөҪ 110ГАФӘ/¶ЦЧуУТЈ¬ХЗ·щҪУҪь 100%ЎЈДҝЗ°Ј¬ҪӯНӯТСҫӯУлЧФУЙёЫ№«ЛҫЗ©¶©БЛГчДкөДНӯҫ«ҝуіӨөҘјУ№Ө·СОӘ 92ГАФӘ/¶ЦЈ¬ҪшТ»ІҪЦӨГчКРіЎ¶ФУЪГчДкНӯҫ«ҝу№©УҰјМРшПа¶ФҝнЛЙёсҫЦөДИПҝЙЎЈ

ЎЎЎЎНј4:Нӯҫ«ҝуПЦ»хјУ№Ө·СҪсДкіЦРшФцјУ

ЎЎЎЎЧКБПАҙФҙЈәЦРЦӨЖЪ»хСРҫҝІҝ

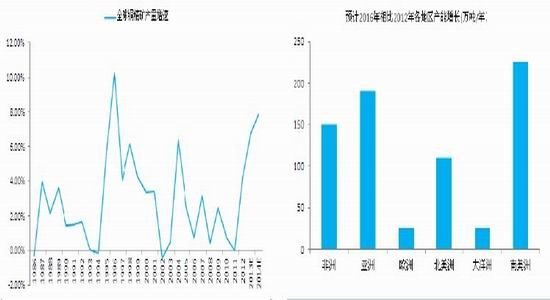

ЎЎЎЎёщҫЭ ICSGФӨјЖЈ¬2012Дк-2016ДкЈ¬И«ЗтНӯҝуІъБҝЖҪҫщФцЛЩҪ«О¬іЦФЪ 5%Ј¬¶ш 2014ДкЈ¬И«ЗтНӯҫ«ҝуІъБҝФӨјЖҙпөҪ 1922.3Нт¶ЦЈ¬ФцЛЩјМРш»ШЙэЦБ 7.86%ЎЈ

ЎЎЎЎОҙАҙјёДкЈ¬ДПГАЦЮЎў·ЗЦЮәНСЗЦЮҪ«КЗНӯҝуІъДЬФцјУөДЦчТӘөШЗшЎЈЖдЦРДПГАЦЮЦчТӘФціӨ№ъјТАҙЧФУЪГШВіЎўЦЗАыәНД«ОчёзЈ»СЗЦЮөШЗшЦчТӘФціӨ№ъјТОӘТБАКЎўЦР№ъЎўГЙ№ЕөИ№ъЈ»·ЗЦЮөШЗшФтЦчТӘКЗёХ№ыЎўФЮұИСЗөИ№ъЎЈ

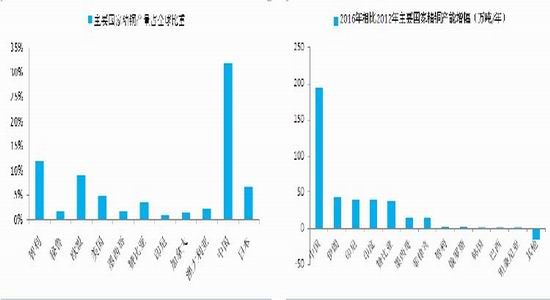

ЎЎЎЎҫЯМеНӯҝу·ҪГжЈ¬ОҙАҙјёДкЦчТӘА©ІъНӯҝуОӘГА№ъДӘВЧОчЎўГШВі ToquepalaЎўФЮұИСЗKonkolaЎўТБАКИш¶ыЛ№ЗРВьЎўД«Очёз Buenavistaa delөИЎЈЖдЦРГА№ъДӘВЧОчНӯҝуКЗЧФУЙёЫ№«ЛҫЖмПВЦчТӘҙуРННӯҝуЦ®Т»Ј¬2013ДкМбіцјУҝмА©ІъІҪ·ҘЈ¬ФӨјЖГчДкІъДЬФцјУЦБ45Нт¶ЦЈ¬Ц®әуЦрІҪФцјУЦБ 52Нт¶ЦЎЈГШВі ToqquepalaНӯҝуПоДҝ 13.2ТЪГАФӘөДА©ІъјЖ»®ФЪ 20013ДкЦРұ»ЕъЧјЈ¬2014ДкІъДЬҪ«ҙУДҝЗ°өД 15.5Нт¶ЦМбёЯЦБ 23.5Нт¶ЦЎЈТБАКИш¶ыЛ№ЗРВьҪ«ҙУ 200.4Нт¶ЦФцЦБ 24.9Нт¶ЦЈ¬ФЮұИСЗ KonkkolaҪ«ҙУ 177Нт¶ЦФцЦБ 20Нт¶ЦЎЈ

ЎЎЎЎНј5:2014ДкНӯҫ«ҝуФцЛЩФӨјЖО¬іЦёЯЛЩФціӨМ¬КЖ Нј6:ICSGФӨјЖЦчТӘөШЗшНӯҝуІъДЬОҙАҙјёДкФціӨЗйҝц

ЎЎЎЎЧКБПАҙФҙЈәICCSG ЦРЦӨЖЪ»хСРҫҝІҝ

ЎЎЎЎРВҝуН¶Іъ·ҪГжЈ¬ҪсГчБҪДкҪПҙуРНРВН¶ІъНӯҝуИФИ»ҪП¶аЈ¬ЖдЦРҪсДк 6ФВ·ЭН¶ІъөДҙуРННӯҝу°ВУИМХАХёЗНӯҝуКөјКІъіцІўІ»¶аЈ¬ө«ФӨјЖГчДкІъіцҪ«ҪПҪсДкУРПФЦшФціӨЎЈГШВіҙуРННӯҝу ToromochoҪ«ФЪҪсДк 12ФВ·ЭН¶ІъЈ¬ІъДЬТІҙпөҪ 25Нт¶Ц/ДкЎЈЧЬМе¶шСФЈ¬ҪсГчБҪДкРВН¶ІъөД 10Нт¶ЦЧуУТј°ТФЙПөДНӯҝуЧЬІъДЬЦБЙЩФЪ 160Нт¶Ц/ДкТФЙПЎЈТтҙЛЈ¬И«ЗтНӯҫ«ҝу№©УҰПа¶ФҝнЛЙёсҫЦҪ«јМРшО¬іЦЎЈ

ЎЎЎЎұн2:ҪсГчБҪДкҝў№ӨөДЦчТӘҙуРННӯҝуРВПоДҝ

ЎЎЎЎЧКБПАҙФҙЈәICSG№«ЛҫНшХҫЦРЦӨЖЪ»хСРҫҝІҝ

ЎЎЎЎ3.2ҫ«НӯІъДЬКН·Е Нӯҝу№©УҰПтПВҙ«өј

ЎЎЎЎёщҫЭЧоРВөД ICSGФӨІвЈ¬ОҙАҙјёДкИ«Зтҫ«НӯТұБ¶ІъДЬИФҪ«ПФЦшФцјУЈ¬ЖҪҫщДкФцЛЩҙҰ

Нј7:И«ЗтТұБ¶ІъДЬЖҪҫщФцЛЩҪ«јУҝм

ЎЎЎЎЧКБПАҙФҙЈәICSG ЦРЦӨЖЪ»хСРҫҝІҝ

ЎЎЎЎУЪҪь¶юК®ДкТФАҙөДЧоёЯЛ®ЖҪЈ¬Ҫ«ҙпөҪ 4%ЧуУТЎЈөҪ 2016ДкЈ¬И«ЗтТұБ¶ІъДЬҪ«ҙпөҪ2290Нт¶Ц/ДкЎЈЖдЦРЈ¬СЗЦЮИФИ»КЗЧоЦчТӘөД№ұПЧөШЗшЈ¬ІўЗТСЗЦЮТұБ¶ІъДЬФЪИ«ЗтТұБ¶ІъДЬЦРХјұИҙпөҪ 50%ЧуУТЎЈ¶шСЗЦЮөШЗшөДІъДЬФціӨёьЦчТӘөДФтКЗАҙЧФУЪЦР№ъТұБ¶ІъДЬөДФціӨЎЈ

ЎЎЎЎ3.2.1№ъДЪІъДЬКН·Еҙш¶ҜИ«ЗтІъіцФцЛЩјУҝм

ЎЎЎЎёщҫЭКАҪзҪрКфНіјЖҫЦ(WBMS)КэҫЭЈ¬ОТ№ъҫ«НӯІъБҝХјИ«ЗтҙуёЕ 30%ЧуУТЈ¬Ф¶і¬№эЖдЛы№ъјТЛщХјұИЦШЎЈ¶шёщҫЭ№ъјКНӯТөЧйЦҜФӨјЖЈ¬2012ДкТФәуЈ¬ОТ№ъҫ«НӯІъДЬҙу·щФціӨЈ¬ҙш¶ҜИ«ЗтІъДЬҙу·щФціӨЎЈҫЭ°ІМ©ҝЖНіјЖЈ¬2012ДкөЧЈ¬ОТ№ъ№ІУРНӯҙЦБ¶ІъДЬ437Нт¶Ц/ДкЈ¬ҫ«Б¶ІъДЬ 788Нт¶Ц/ДкЈ»2013ДкФӨјЖРВФцҙЦБ¶ІъДЬ 577Нт¶Ц/ДкЈ¬РВФцҫ«Б¶ІъДЬ 108Нт¶Ц/ДкЈ¬өҪ 2013ДкөЧЈ¬№ъДЪНӯҙЦБ¶әНҫ«Б¶ІъДЬ·ЦұрҙпөҪ 494Нт¶Ц/ДкәН 8896Нт¶Ц/ДкЈ¬2014Дк№ъДЪРВФцІъДЬҪ«УРЛщ·Е»әЈ¬ө«ҙЦБ¶әНҫ«Б¶ІъДЬРВФцИФИ»ҝЙДЬҙпөҪ 130Нт¶Ц/ДкЧуУТЎЈ

ЎЎЎЎНј8:ОТ№ъҫ«НӯКөјКІъБҝФЪИ«ЗтХјұИҪПҙу Нј9:ОТ№ъҫ«НӯІъДЬФціӨПФЦшёЯУЪЖдЛы№ъјТ

ЎЎЎЎЧКБПАҙФҙЈәICCSG ЦРЦӨЖЪ»хСРҫҝІҝ

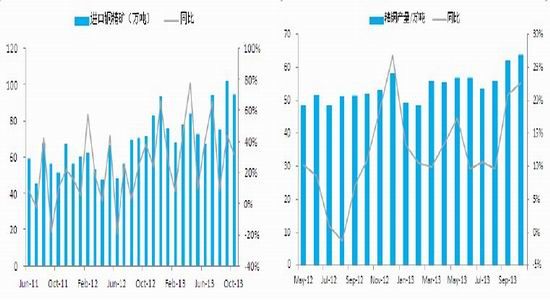

ЎЎЎЎҪсДкЈ¬ЛжЧЕИ«ЗтНӯҝу№©УҰҙу·щФціӨТФј°јУ№Ө·СөДМбёЯЈ¬ТұБ¶ЖуТөНӯҫ«ҝу№©УҰПа¶ФідЧгЈ¬ІўЗТТұБ¶»эј«РФҪПёЯЈ¬ҪьБҪДкАҙіЦРшА©ІъөДРВІъДЬАыУГВКЦрІҪМбёЯЈ¬К№өГ 2013Дкҫ«НӯІъБҝФцЛЩјМРшО¬іЦёЯО»ІўЗТФЪПВ°лДкФцЛЩҙу·щјУҝмЈ¬ФВ¶ИІъБҝІ»¶ПҙҙРВёЯЎЈ1-10ФВЈ¬ОТ№ъНӯҫ«ҝуҪшҝЪБҝҙпөҪ 811.94Нт¶ЦКөОпБҝЈ¬Н¬ұИҙу·щФцјУ 33.89%ЎЈҫ«НӯІъБҝ 5558.20Нт¶ЦЈ¬Н¬ұИФціӨ 13.89%Ј¬ёЯУЪДкҫщ 10%ЧуУТөДФцЛЩЎЈОТГЗФӨјЖ 2014Дкҫ«НӯІъБҝ 750Нт¶ЦЧуУТЎЈ

ЎЎЎЎНј10:Нӯҫ«ҝуҪшҝЪБҝФцЛЩјУҝм Нј11:ОТ№ъҫ«НӯІъБҝіЦРшҙҙРВёЯЈ¬ФцЛЩГчПФјУҝм

ЎЎЎЎЧКБПАҙФҙЈәwind ЦРЦӨЖЪ»хСРҫҝІҝ

ЎЎЎЎ3.2.2№ъДЪ·ПНӯҪфХЕҫЦГжУРНы»әҪв

ЎЎЎЎҪсДк 2ФВ·ЭҝӘКјЈ¬УЙУЪКЬөҪәЈ№ШЎ°ВМАйЎұРР¶ҜөДУ°ПмЈ¬ОТ№ъ·ПНӯҪшҝЪБҝГчПФПВ»¬ЎЈ1-10ФВ·ПНӯКөОпҪшҝЪБҝ 354.8Нт¶ЦЈ¬Н¬ұИПВҪө 10.08%ЎЈІ»№э·ПНӯҪшҝЪЖ·ЦКГчПФМбёЯЈ¬ЖҪҫщНӯЖ·О»ҙУ 388.6%ЙПЙэЦБ 42%ЎЈФЪ 20013Дк°лДкұЁТФј°Ц®әујёЖЪөДұЁёжЦРЈ¬ОТГЗТСҫӯПкПёВЫКцІў·ЦОц№эИ«Зт·ПНӯ№©УҰІўІ»ҪфХЕЈ¬ЦчТӘКЗУЙУЪОТ№ъЎ°ВМАйЎұРР¶ҜөДУ°ПмөјЦВ№ъДЪҪшҝЪПВҪөЈ¬№©УҰЖ«ҪфЎЈ

ЎЎЎЎ2013 ДкЈ¬ФЪҙЦБ¶әНҫ«Б¶ІъДЬИұҝЪјМРшА©ҙуөДН¬КұЈ¬·ПНӯ№©УҰЖ«ҪфЈ¬Сфј«НӯөДҪшҝЪБҝФтјМРшұЈіЦҪПёЯФцЛЩТФГЦІ№ЦРјдөДИұҝЪЎЈ1-10 ФВ·ЭЈ¬ОТ№ъСфј«НӯҪшҝЪ51.3 Нт¶ЦЈ¬Н¬ұИФцјУ22.07%ЎЈУлҙЛН¬КұЈ¬ҙЦБ¶ІъДЬАыУГВКФЪ2013 ДкТІГчПФҙу·щФцјУЈ¬ЦБЛДјҫ¶ИЈ¬ХыёцАыУГВКФӨјЖҙпөҪ93%ЧуУТЎЈ¶ФУЪ2014 Дк¶шСФЈ¬№ъДЪ·ПНӯҪшҝЪЖ«ҪфөДҫЦГжҝЙДЬөГөҪ»әҪвЈ¬јУЙПҪсДкН¶ІъІъДЬөДІъіцҪшТ»ІҪФцјУЈ¬ҙЦБ¶ІъДЬАыУГВКФӨјЖјМРшО¬іЦёЯО»ТФВъЧгҫ«Б¶ІъДЬөДФцјУЎЈҙУ2013 ДкЗйҝцАҙҝҙЈ¬ОТ№ъТұБ¶ІъДЬЧоЙЩТСҫӯҝЙТФҙпөҪФВ¶ИІъБҝФЪ63 Нт¶ЦТФЙПөДІъіцЛ®ЖҪЎЈ

ЎЎЎЎНј12:ҪсДк·ПНӯҪшҝЪБҝГчПФПВ»¬ Нј13:·ПНӯҪшҝЪөДЖ·О»УРЛщМбёЯ

ЎЎЎЎЧКБПАҙФҙЈәwind °ІМ©ҝЖ ЦРЦӨЖЪ»хСРҫҝІҝ

ЎЎЎЎБнНвЈ¬·ПНӯ№©УҰПВҪөЈ¬өјЦВҪсДк·ПНӯЦұҪУАыУГөДХвІҝ·ЦјУ№ӨІъДЬФӯБПІ»ЧгЈ¬ФцјУБЛҫ«НӯАҙҪшРРМжҙъЈ¬ФцјУБЛІҝ·Цҫ«НӯөДРиЗуЎЈТ»ө©·ПНӯ№©УҰ»ШЙэЈ¬ХвІҝ·ЦМжҙъөДРиЗуҝЙДЬҪ«»бјхЙЩЎЈ

ЎЎЎЎНј14:Сфј«НӯҪшҝЪФцЛЩО¬іЦҪПёЯЛ®ЖҪ Нј15:ҪсДкҙЦБ¶ІъДЬАыУГВКТСҫӯҙу·щМбёЯ

ЎЎЎЎЧКБПАҙФҙЈәwind ЦРЦӨЖЪ»хСРҫҝІҝ

ЎЎЎЎЛДЎўРиЗуИФҪ«ЖҪОИ ДСөЦ№©УҰФціӨ

ЎЎЎЎ4.1 Е·ГАҫӯјГҫщПа¶ФАЦ№Ы ө«КөјКМбХс»тІ»М«ГчПФ

ЎЎЎЎҪьК®ДкТФАҙЈ¬·ўҙпҫӯјГМеНӯПы·СБҝ¶ФИ«ЗтНӯПы·СөДКөјК№ұПЧЦрІҪПВ»¬Ј¬І»ҪцҪцКЗУЙУЪЦР№ъПы·СБҝөДіЦРшФціӨЈ¬·ўҙпҫӯјГМеНӯПы·СБҝөДҫш¶ФБҝТІКЗҙҰУЪіЦРшПВ»¬өДМ¬КЖЎЈОТГЗИПОӘЈ¬ГА№ъҫӯјГёҙЛХөДІҪ·ҘҪ«ФЪ2014 ДкіЦРшЈ¬·ҝөШІъәНЖыіөјМРшұЈіЦБјәГКЖН·Ј¬ө«ЧЬМе¶ФНӯПы·СМбХсУРПЮЎЈН¬СщЈ¬Е·ЦЮҫӯјГ2014 ДкҝЙДЬРЎ·щФціӨЈ¬І»№эТАИ»¶ФНӯПы·СөДКөјКФцјУУ°ПмІ»ҙуЎЈОТГЗТФГА№ъОӘАэЈ¬¶ФҪьК®ДкАҙГА№ъНӯПы·СЗйҝцТФј°Ул·ҝөШІъөИөДЗйҝцҪшРРұИҪПЎЈ

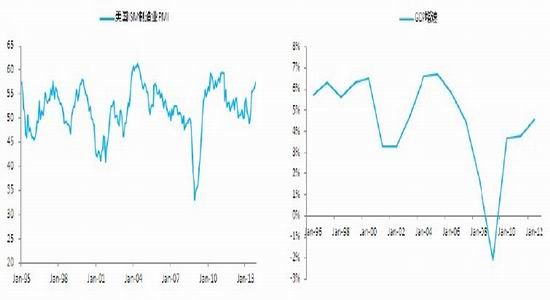

ЎЎЎЎҙУГА№ъЦЖФмТө PMIКэҫЭәН GDPФцЛЩАҙҝҙЈ¬ҪьјёДкЈ¬ГА№ъҫӯјГТСҫӯҙУ 2008ДкөДҪрИЪОЈ»ъЦРіЦРшёҙЛХЎЈҪьК®ДкАҙЈ¬ГА№ъҫӯјГФЪ 22000ДкіцПЦГчПФПВ»¬Ј¬ө«ФЪ 2001ДкҝӘКјГчПФ»ШЙэЈ¬ЦБ 20004ДкЈ¬ЦЖФмТө PMIТСҫӯЙэЦБ 60ЙП·ҪЈ¬GDPФцЛЩТІ»ШЙэЦБ 6%Ј¬Ц®әуҝӘКј»әВэПтПВЈ¬ЦұөҪ 2008ДкіцПЦҪрИЪОЈ»ъәуҙу·щПВҙмЎЈТІҫНКЗЛөЈ¬ФЪ 20008ДкЦ®З°Ј¬ГА№ъҫӯјГІўГ»УР·ўЙъМ«ҙуөДЛҘНЛЎЈНӯПы·СБҝ·ҪГжЈ¬1998ДкЦ®әуЈ¬ГА№ъНӯПы·СБҝіцПЦГчПФөДіЦРшПВ»¬М¬КЖЈ¬ЛдИ»ЖЪјдГА№ъҫӯјГ¶МФЭЧЯИхәНіЦРшөД»ЦёҙЈ¬ө«ҝЙТФГчПФҝҙөҪЈ¬НӯөДПы·СБҝІўГ»УРіцПЦМ«¶аұд¶ҜЈ¬¶шКЗјМРшұЈіЦПВҪөКЖН·ЎЈ

ЎЎЎЎНј16:ГА№ъҪьК®јёДкөДЦЖФмТөPMIЧЯКЖ Нј17:ГА№ъGDPФцЛЩЧЯКЖ

ЎЎЎЎЧКБПАҙФҙЈәWind Bloomberg ЦРЦӨЖЪ»хСРҫҝІҝ

ЎЎЎЎНј18:ГА№ъНӯПы·СБҝ20000ДкәуіКПВҪөЗчКЖ

ЎЎЎЎЧКБПАҙФҙЈәWind Bloombberg ЦРЦӨЖЪ»хСРҫҝІҝ

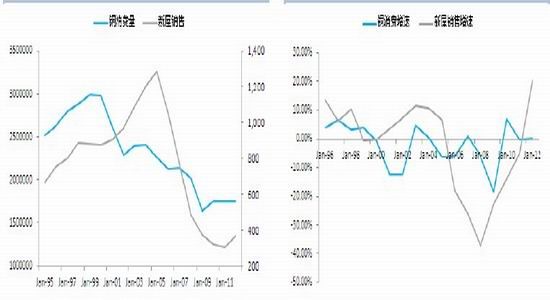

ЎЎЎЎГА№ъНӯПы·СБмУтЦРЈ¬·ҝөШІъРРТөЛщХјұИЦШҪПҙуЈ¬ОТГЗ·ЦОцҪьК®јёДкАҙГА№ъНӯПы·СәНРВОЭПъКЫБҝөДЗйҝцҝЙТФҝҙөҪЈ¬ГА№ъРВОЭПъКЫФЪҫӯ№э 2000ДкөДРЎ·щПВ»¬Ц®әуСёЛЩФЪ2001ДкіцПЦ»ШЙэЈ¬ІўФЪҙЛәујёДкФцЛЩіЦРш»ШЙэЎЈІ»№эНӯПы·СБҝФЪ 20001әН 2002ДкіЦРшПВҪөҙпөҪ 12%Ј¬УлРВОЭПъКЫөДКэҫЭЧЯКЖГчПФПа·ҙЎЈҫш¶ФБҝЙПЈ¬РВОЭПъКЫРВФцІўІ»өНЈ¬ө«НӯПы·СөДҫш¶ФБҝИҙІўГ»УРГчПФ»ШЙэЎЈ2007ДкөҪ 2010ДкЈ¬ГА№ъРВОЭПъКЫіЦРшҙу·щПВҪөЈ¬ө«ГА№ъНӯПы·СіэБЛ 2008ДкПВ»¬ 5%әН 2009Дкҙу·щПВ»¬ 18%Ц®әуЈ¬ФЪ 20010ДкЈ¬ГА№ъНӯПы·СФтФцјУ 7%Ј¬БҪХЯөДПа№ШРФГчПФҪөөНЎЈ20012ДкЈ¬ГА№ъРВОЭПъКЫҙу·щФціӨ 200%Ј¬ө«НӯПы·СФт»щұҫіЦЖҪЈ¬РВОЭПъКЫ¶ФНӯПы·СөДАӯ¶ҜЧчУГІўІ»ГчПФЎЈХыМе¶шСФЈ¬ФЪРВОЭПъКЫҫш¶ФБҝіЦРшЙПХЗөДЗйҝцПВЈ¬НӯПы·СБҝҫш¶ФБҝИҙТАИ»іЦРшПВ»¬Ј¬ДҝЗ°Ј¬ГА№ъРВОЭПъКЫҫш¶ФБҝТСҫӯГчПФөНУЪ 2007ДкЦ®З°Ј¬¶ФНӯПы·СБҝөДАӯ¶ҜҝЙДЬёьОӘУРПЮЎЈ

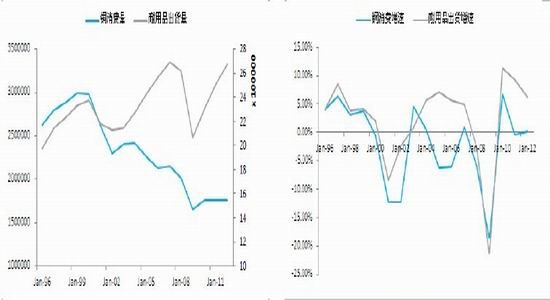

ЎЎЎЎҪьК®јёДкАҙЈ¬ГА№ъ GDХјұИЦРөДЦЖФмТөХјұИҙҰУЪіЦРш»ШВдМ¬КЖЈ¬ІўЗТФЪ 2000Дк»ШВд·щ¶ИФцјУЈ¬Ц®әуТ»ЦұҙҰУЪ»әВэ»ШВдМ¬КЖЈ¬ФЪ 2009ДкөДКұәт·щ¶ИН¬СщФцҙуЎЈН¬КұЈ¬РРТөФцјУЦөЦРЈ¬ЧЁТөәНЙМТө·юОсФЪ GDPХјұИЦШіЦРшФцјУЎЈБнНвЈ¬ОТГЗҝЙТФҝҙөҪЈ¬ЦЖФмТөЦРөДДНУГЖ·ХјұИәН·ЗДНУГЖ·ХјұИЛдИ»¶јҙҰУЪ»ШВдМ¬КЖЈ¬ө«ДНУГЖ·ХјұИөД»ШВд·щ¶ИёьҙуЈ¬ФЪ 2001ДкәН 2009ДкЦРөД»ШВд·щ¶ИҫщҪПҙуЎЈЖдЦРУлНӯөИҪрКфПа№ШөДДНУГЖ·ІъЖ·өДХјұИіЦРшПВҪөЈ¬НЖ¶ҜЦЖФмТөФЪХвБҪДкХј GDPұИЦШҙу·щ»ШВдЎЈ

ЎЎЎЎНј19:НӯПы·СБҝУлРВОЭПъКЫПа№Ш¶ИУРЛщҪөөН Нј20:РВОЭПъКЫФціӨ¶ФНӯПы·САӯ¶ҜР§№ыҪөөН

ЎЎЎЎЧКБПАҙФҙЈәwind ЦРЦӨЖЪ»хСРҫҝІҝ

ЎЎЎЎНј21:ДНУГЖ·ХјұИПВҪөНЖ¶ҜЦЖФмТөХјұИіЦРш»ШВд Нј22:ДНУГЖ·ЦРҪрКфПа№ШІъЖ·ХјұИҫщУРЛщҪөөН

ЎЎЎЎЧКБПАҙФҙЈәwind ЦРЦӨЖЪ»хСРҫҝІҝ

ЎЎЎЎЦЖФмТөКұГА№ъНӯПы·СөДЦчТӘБмУтЈ¬ЖдЦРУҰУГБмУтЧоҙуөДКЗДНУГЖ··ҪГжЎЈ¶шК®јёДкАҙЈ¬ГА№ъЦЖФмТөФЪХыёц GDЦРЛщХјұИЦШіЦРшПВҪөЈ¬ЖдЦРөДДНУГЖ·ХјұИКЗЦЖФмТөХјұИЦчТӘПВҪөөДФӯТтЎЈТтҙЛЈ¬ОТГЗҝЙТФҝҙөҪЈ¬К®јёДкАҙЈ¬ГА№ъНӯПы·Сҫш¶ФБҝҙҰУЪіЦРшПВҪөөДМ¬КЖЎЈФЪ 2008Ўў2009ДкіцПЦҪПҙу·щ¶И»ШВдәуЈ¬2010ДкҝӘКјРЎ·щ»ШЙэЈ¬ө«ҙЛәуұд¶ҜІ»ҙ󣬻щұҫіЦЖҪЎЈ

ЎЎЎЎНј23:ГА№ъДНУГЖ·іц»хБҝУлНӯПы·СБҝФціӨІ»М«Т»ЦВ Нј24:НӯПы·СФцЛЩУлДНУГЖ·іц»хФцЛЩЙПХЗПа№ШРФЖ«өН

ЎЎЎЎЧКБПАҙФҙЈәwind ЦРЦӨЖЪ»хСРҫҝІҝ

ЎЎЎЎ2004ДкЦБ 2007ДкЈ¬ГА№ъДНУГЖ·іц»хБҝіЦРшФцјУЈ¬ө«НӯөДПы·СБҝИҙіЦРшПВ»¬Ј¬УлДНУГЖ·іц»хБҝЧЯКЖіКПЦҪПОӘГчПФөДұіАлМ¬КЖЎЈ2007ДкЦ®әуЈ¬ГА№ъДНУГЖ·іц»хБҝҝӘКјіЦРшПВ»¬Ј¬ҙЛКұГА№ъНӯПы·СБҝН¬СщСУРшПВ»¬М¬КЖЈ¬І»№э 2009ДкЦ®әуГА№ъДНУГЖ·іц»хБҝСёЛЩ»ШЙэЈ¬ө«НӯПы·СБҝФтТАИ»ЙПЙэ»әВэЎЈБҪХЯЦ®јдПа№ШРФҪөөНЈ¬УИЖдКЗөұДНУГЖ·іц»хБҝЙПЙэКұ¶ФНӯПы·СБҝАӯ¶ҜІўІ»ПФЦшЎЈ

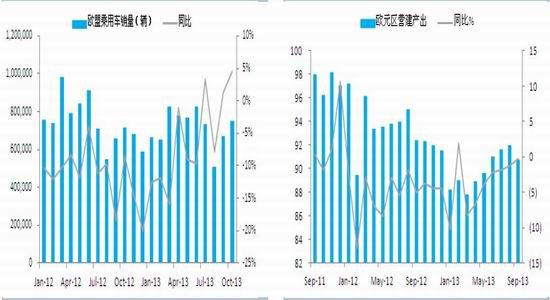

ЎЎЎЎЧЬөД¶шСФЈ¬ГА№ъДНУГЖ·іц»хБҝЦРУлҪрКфПа№ШөДРРТөФцјУЦөФЪ GDPХјұИҙҰУЪіЦРшПВҪөМ¬КЖЈ¬¶шХыёцДНУГЖ·ТФј°ЦЖФмТөФЪГА№ъ GDЦРХјұИТІҙҰУЪіЦРшПВ»¬М¬КЖЈ¬ЦұҪУУ°ПмБЛГА№ъ GDPФціӨ¶ФНӯПы·СБҝөДАӯ¶ҜЧчУГіЦРшјхИхЎЈ22013Дк 1-100ФВЈ¬ГА№ъРВҪЁЧЎ·ҝПъКЫЖҪҫщДкВК 42.2НтМЧЈ¬Н¬ұИФцјУ 166.4%ЎЈОТГЗФӨјЖЈ¬јҙК№ 2014ДкГА№ъРВҪЁЧЎ·ҝПъКЫјМРшФціӨ 20%Ј¬¶ФНӯПы·САӯ¶ҜҙуёЕФЪ 10Нт¶ЦЧуУТЈ¬¶шИз№ы°ҙХХҪьБҪДкөДЗйҝцЈ¬КөјКР§№ыҝЙДЬёьОӘУРПЮЎЈ

ЎЎЎЎЕ·ЦЮ·ҪГжУлГА№ъАаЛЖЈ¬Н¬ОӘ·ўҙпҫӯјГМеЈ¬ө«НӯөДПы·СБҝН¬СщҙҰУЪіЦРшПВ»¬өДМ¬КЖЈ¬ОТГЗФЪИҘДкДкұЁЦРТІҪшРР№эПкПё·ЦОцЎЈ2013ДкЈ¬Е·ФӘЗшҫӯјГН¬СщұнПЦБјәГЈ¬ЦЖФмТө PMIЦШ»ША©ХЕЈ¬І»№эәЛРД№ъјдВФУР·Ц»ҜЈ¬ЖдЦРөВ№ъұнПЦЗҝҫўЈ¬ө«·Ё№ъФтПа¶ФВФПФІ»ЧгЎЈУлҪрКфПы·СЦұҪУПа№ШөДУӘҪЁЦ§іц·ҪГжЈ¬Е·ФӘЗшУӘҪЁЦ§іцН¬ұИФцЛЩИФИ»ОӘёәФціӨЈ¬І»№эіЦРшЛхХӯЈ¬ДҝЗ°ҪУҪьУЪБгФціӨЈ¬РРТө»ЦёҙЛЩ¶ИИФИ»ҪПВэЎЈЖыіө·ҪГжЈ¬Е·ГЛіЛУГіөПъБҝҪьБҪёцФВіЦРшәГЧӘЈ¬Б¬РшО¬іЦФЪХэФціӨЛ®ЖҪЎЈ1-10ФВ·ЭЈ¬Е·ГЛіЛУГіөПъБҝ 717.5НтБҫЈ¬Н¬ұИТАИ»ПВҪө 6.4%Ј¬І»№эҪьБҪёцФВөДҫӯјГіЦРш»ЦёҙТФј°ПъБҝөДіЦРшФціӨТАИ»ПФКҫБЛіЛУГіөБјәГөД»ЦёҙКЖН·ЎЈФӨјЖГчДкЛжЧЕЕ·ГЛҫӯјГөДјМРш»ЦёҙЈ¬ЖыіөКРіЎұнПЦ»бәГУЪҪсДкЎЈІ»№эОТГЗ¶ФГчДкХыёцЕ·ЦЮҫӯјГөДФӨЖЪЛдИ»јМРш»ЦёҙЈ¬ө«іМ¶ИІўІ»М«ёЯЈ¬Т»¶ЁіМ¶ИЙПҝЙДЬ¶ФҪрКфУИЖдКЗНӯөДПы·СҝЙДЬІўІ»»бҙшАҙҪПҙуөДМбХсЧчУГЎЈ

ЎЎЎЎНј25:Е·ФӘЗшҫӯјГЦШ»ША©ХЕНЁөА Нј26:Е·ЦЮНӯПы·СБҝН¬СщіКПЦПВ»¬М¬КЖ

ЎЎЎЎЧКБПАҙФҙЈәwind ЦРЦӨЖЪ»хСРҫҝІҝ

ЎЎЎЎНј27:Е·ГЛіЛУГіөПъБҝФцЛЩіЦРш»ШЙэ Нј28:Е·ФӘЗшУӘҪЁІъіцЛҘНЛіЦРшјх»әЈ¬»щұҫіЦЖҪ

ЎЎЎЎЧКБПАҙФҙЈәwind ЦРЦӨЖЪ»хСРҫҝІҝ

ЎЎЎЎ4.2 №ъДЪХыМеРиЗуФцЛЩіЦОИ

ЎЎЎЎ4.2.1 ЦХ¶ЛРиЗуіЦОИ ҝХөчҝЙДЬјМРшЧӘәГ

ЎЎЎЎҪсДкөзНшН¶ЧКФЪТ»јҫ¶Иҙу·щФцјУЦ®әуіКПЦіЦРш·Е»әМ¬КЖЈ¬1-10 ФВЈ¬өзНшН¶ЧКАЫјЖ2956 ТЪФӘЈ¬Н¬ұИФцјУ6.45%ЎЈөзФҙН¶ЧКҪсДкөш·щУРЛщКХХӯЈ¬1-10 ФВЈ¬өзФҙН¶ЧКАЫјЖ2658 ТЪФӘЈ¬Н¬ұИПВҪө0.67%ЎЈөзБҰН¶ЧКЦчТӘКЬХюё®Ц§іцУ°ПмҪПҙуЈ¬ЛдИ»Ў°К®¶юОеЎұ№ж»®З°ҫ°ҪПәГЈ¬І»№эҙУҪьБҪДкКөјКН¶ЧКЗйҝцАҙҝҙЈ¬ФцЛЩГчПФ·Е»әЈ¬ФӨјЖГчДкөзНшН¶ЧКФцЛЩТІҝЙДЬІ»»бі¬№э8%ЎЈө«°лДкДЬ·сјМРшәГУЪҪсДкЙП°лДкҝЙДЬРФТІІ»КЗәЬҙуЈ¬ұПҫ№2013 ДкЙП°лДкХыМеөзНшН¶ЧКФцЛЩҪПёЯЈ¬»щКэГчПФМбёЯЎЈ

ЎЎЎЎНј29:өзНшН¶ЧКФцЛЩіЦРшПВ»¬ Нј30:өзФҙН¶ЧКАЫјЖФцЛЩіЦРш»ШЙэЈ¬І»№эБҰ¶ИІ»ҙу

ЎЎЎЎЧКБПАҙФҙЈәwind ЦРЦӨЖЪ»хСРҫҝІҝ

ЎЎЎЎІ»№э2013 ДкҝХөчРРТөФЪПВ°лДкГчПФәГЧӘЈ¬ПВ°лДкҝХөчІъБҝФцЛЩГчПФјУҝмЈ¬1-10ФВ·ЭЈ¬ОТ№ъҝХөчІъБҝ9301.6 НтМЁЈ¬Н¬ұИФцјУ8.27%Ј¬ФЪҝХөчПъКЫөӯјҫЈ¬ҪсДкөДұнПЦГчПФҪПәГЎЈ¶шҙУҝвҙжЛ®ЖҪАҙҝҙЈ¬ФЪҫӯ№эҪьјёДкҝвҙжөДіЦРшПВ»¬Ц®әуЈ¬ҝХөчҝвҙжТСҫӯҙҰУЪАъК·ҪПөНО»Ј¬ҪьјёёцФВҝХөчҝвҙжөНО»ВФУР·ҙөҜЎЈҝХөчРРТөөДТФҫЙ»»РВәНјТөзПВПзөИХюІЯҫщФЪ2012 ДкНЛіцКРіЎЈ¬2013 ДкҝХөчРРТөөДЖуОИ»ШЕҜёь¶аАҙЧФУЪҪЪДЬ»ЭГс№ӨіМөДЙоИләНҝХөчДЪЙъПы·СөДФцјУЎЈ2014 ДкЈ¬·ҝөШІъРРТөДЬ·сСУРш»рұ¬ТФј°ұЈХП·ҝөДК№УГДЬ·сјМРшФцјУҝЙДЬ¶ФҝХөчРРТөөДПы·СЗ°ҫ°У°ПмҪПҙуЎЈІ»№эҙУДҝЗ°ЗйҝцАҙҝҙЈ¬ГчДкҝХөчРРТөИФУРНыОВәНФціӨЈ¬ө«¶ФУЪФц·щОТГЗВФЖ«ҪчЙчЎЈ

ЎЎЎЎНј31:ҝХөчРРТөҪсДкПВ°лДкГчПФәГЧӘ Нј32:ҝХөчҝвҙжҪөЦБАъК·өНО»Ј¬ГчДкҙжІ№ҝвҙжФӨЖЪ

ЎЎЎЎЧКБПАҙФҙЈәwind ЦРЦӨЖЪ»хСРҫҝІҝ

ЎЎЎЎ2013 ДкЖыіөРРТөәН·ҝөШІъРРТөөДұнПЦН¬СщБјәГЎЈ1-10 ФВ·ЭЈ¬ОТ№ъЖыіөІъБҝҙпөҪ1785 НтМЁЈ¬Н¬ұИФціӨ13.54%Ј¬ПВ°лДкЈ¬ЖыіөІъБҝФцЛЩГчПФјУҝмЈ¬РРТөЖуОИ»ШЕҜКЖН·ГчПФЎЈТ»ПЯҙуіЗКРөДЧҙҝцБоОТГЗ¶ФТ»ПЯЖыіөПъКЫөДЗ°ҫ°ІўІ»АЦ№ЫЈ¬І»№эЈ¬¶юИэПЯіЗКРЖыіөПъКЫЦрІҪФцјУЈ¬З°ҫ°ИФИ»№г·әЎЈ·ҝөШІъ·ҪГжЈ¬2013 Дк1-10 ФВ·ЭАЫјЖПъКЫ25089 НтЖҪ·ҪГЧЈ¬Н¬ұИФціӨ17.63%ЎЈЛдИ»·ҝөШІъАЫјЖПъКЫН¬ұИіЦРш·Е»әЈ¬ө«Па¶ФИҘДкЈ¬ИФИ»ұЈіЦБјәГөДФцЛЩЎЈІ»№эХ№Ны2014 ДкЈ¬·ҝІъЛ°өИҪшТ»ІҪөчҝШ·ҪКҪҝЙДЬјМРшіцМЁЈ¬ДҝЗ°КРіЎ¶Ф·ҝөШІъЕЭДӯЖЖГрөДСФВЫТІҪП¶аЈ¬ёчөШДкөЧҪшТ»ІҪЧҘҪф·ҝөШІъөчҝШөДХюІЯТІПајМіцМЁЈ¬ГчДкДЬ·сСУРш»рұ¬өДЗйҫ°ДҝЗ°І»М«әГЕР¶ПЎЈІ»№эЧЬМеЙПОТГЗИПОӘөШІъРРТөөДФцЛЩҝЙДЬІ»ИзҪсДкРОКЖЎЈ

ЎЎЎЎНј33:ЖыіөРРТөұнПЦәГУЪИҘДк Нј34:·ҝОЭПъКЫФцЛЩ·Е»әЈ¬ө«ИФәГУЪИҘДкН¬ЖЪ

ЎЎЎЎЧКБПАҙФҙЈәwind ЦРЦӨЖЪ»хСРҫҝІҝ

ЎЎЎЎЧЬөД¶шСФЈ¬2014 ДкЈ¬№ъДЪЦХ¶ЛПы·СРРТөЦРЈ¬ЖыіөәНҝХөчРРТөПа¶ФАЦ№ЫЈ¬УИЖдКЗҝХөчРРТөЈ¬ҝЙДЬҙжФЪТ»¶Ёҝвҙж»ШІ№РиЗуЎЈ¶шөзБҰН¶ЧК·ҪГжФтПа¶ФЦРРФВФЖ«ұҜ№ЫЈ¬НПАЫНӯПы·СРиЗуЎЈ·ҝөШІъРРТөФтПа¶ФІ»М«әГИ·¶ЁЈ¬ө«ХюІЯ¶Ф·ҝөШІъҪшРРөчҝШПЮЦЖөДЗ°ҫ°ИФИ»ДСТФёДұдЈ¬ФӨјЖЧЬМеЙПөШІъРРТөТІІ»М«ҝЙДЬУРёьәГөДұнПЦЎЈ¶шҙУОТ№ъДҝЗ°өДЗйҝцАҙҝҙЈ¬Хюё®ёДёпМ¬¶ИјбҫцЈ¬¶ФөҘҙҝGDP өДЦШКУ¶ИУРЛщҪөөНЈ¬ҫӯјГФцЛЩЦШРД»тіЦОИФЪ7.5%ЧуУТЈ¬ө«І»ЕЕіэУРҪшТ»ІҪПтПВөДҝЙДЬРФЎЈТтҙЛЈ¬ОТГЗИПОӘЈ¬ЦХ¶ЛРРТөХыМеРиЗуҝЙДЬҙуМеіЦОИЎЈ

ЎЎЎЎ4.2.2 ҪшҝЪНӯРиЗуЗҝҫў ө«ГіТЧИЪЧКҪ«јМРшКЬС№

ЎЎЎЎҪсДкОТ№ъҫ«НӯҪшҝЪіКПЦГчПФөДЗ°өНәуёЯЧЯКЖЈ¬ҪшҝЪФцЛЩіЦРш»ШЙэЎЈ1-10 ФВ·ЭЈ¬ОТ№ъҫ«НӯҪшҝЪ256.45 Нт¶ЦЈ¬Н¬ұИПВҪө11.95%Ј¬ХвЦчТӘКЗИҘДкҙуБҝҪшҝЪөДИЪЧКНӯК№өГ»щКэҪПёЯөДФө№КЎЈө«10 ФВ·ЭЈ¬ҫ«НӯҪшҝЪФцЛЩТСҫӯЙэЦБ20%ТФЙПЎЈІ»№эОТГЗИПОӘЈ¬ХвАпГжИФИ»УРҙуІҝ·ЦОӘГіТЧИЪЧКЛщХјУРЎЈҪсДк6 ёцФВГАФӘLibor УліӨИэҪЗ6 ёцФВЖұҫЭЦұМщАыВКјдөДАыІоИФИ»әЬҙ󣬹ъДЪКРіЎЧКҪрГжИФПа¶ФЖ«ҪфЈ¬јУЙПҪсДкУР¶ОКұјдДЪ

ЎЎЎЎНј35:ҫ«НӯҪшҝЪЗ°өНәуёЯЈ¬іЦРш»ШЙэ Нј36:ДЪНвАыІоИФИ»ҪПҙу

ЎЎЎЎЧКБПАҙФҙЈәwind ЦРЦӨЖЪ»хСРҫҝІҝ

ЎЎЎЎНвНӯПЦ»хФВјЫІоПа¶ФҪПОӘәПАнЈ¬ҪшҝЪҝчЛрПа¶ФТФНщҪПРЎЈ¬ОӘИЪЧКНӯҙҙФмҪПәГөДМхјюЎЈЙП°лДкұЈЛ°ЗшНӯҝвҙжіЦРшПВҪөЦБ30 Нт¶ЦЧуУТЈ¬ө«ҫЭДҝЗ°НёВ¶БЛ№АјЖҝЙДЬТСҫӯ»ШЙэЦБ50 Нт¶ЦЧуУТЎЈОТГЗФӨјЖГчДкХвЦЦГіТЧИЪЧКөДРиЗуИФИ»ЗҝҫўЈ¬ТтОӘёчЦЦМхјюИФИ»ҫЯұёЎЈ

ЎЎЎЎІ»№эҪсДк5 ФВ·ЭНв№ЬҫЦөД№ж¶Ё¶ФЧӘҝЪГіТЧҫЯУРТ»¶ЁПЮЦЖЧчУГЈ¬ө«ІўГ»УРНкИ«ҪыЦ№Ј¬НӯЧӘҝЪГіТЧХјұИТСҫӯҙУ45%ЧуУТҪөЦБ20%Ј¬ө«ЧЬМеГіТЧИЪЧКБҝИФИ»ФціӨЎЈҪьЖЪЈ¬Нв№ЬҫЦФЩҙО·ўОДұнКҫТӘЗуСПёсјаҝШПЮЦЖГ»УРКөОпЦ§іЕөДЧӘҝЪГіТЧЎЈІ»№эУЙУЪЧӘҝЪГіТЧХјұИПа¶ФҪПөНЈ¬¶шН¬КұТСҫӯҫӯ№эТ»ВЦПҙЕЖЦ®әуЈ¬УаПВөДЧӘҝЪЗйҝц№АјЖІўІ»М«әГјаҝШЈ¬¶ФЧЬМеНӯөДГіТЧИЪЧКУ°ПмІ»ҙуЎЈ

ЎЎЎЎОеЎўҪбВЫ

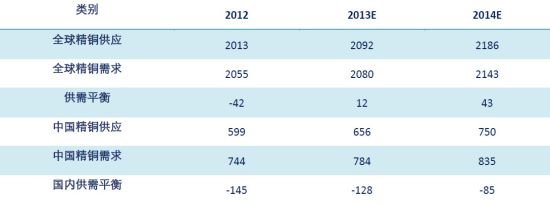

ЎЎЎЎЧЫәП¶шСФЈ¬¶ФУЪ2014 ДкНӯөД»щұҫГжЈ¬ОТГЗИПОӘЈә

ЎЎЎЎ№©УҰ·ҪГжЈ¬КЧПИЈ¬Нӯҫ«ҝу№©УҰҪ«јМРшПа¶ФҝнЛЙөДёсҫЦ»щұҫТСіЙ¶ЁҫЦЈ»ЖдҙОЈ¬УЙУЪОТ№ъТұБ¶ІъДЬөДКөјКІъіцПФЦшФцјУЈ¬2014 ДкОТ№ъҫ«НӯІъБҝҪ«јМРшПФЦшФціӨЈ¬ідЧгөДНӯҫ«ҝу№©УҰәНҙу·щ»ШЙэөДјУ№Ө·СҫщМбёЯЖуТөЙъІъ»эј«РФЈ¬ҙш¶ҜИ«Зтҫ«НӯІъБҝҪ«ГчПФ»ШЙэЈ»ЧоәуЈ¬·ПНӯ№©УҰҪсДкіКПЦ№ъДЪЖ«Ҫф¶шИ«ЗтІ»ҪфөДёсҫЦЈ¬ГчДк№ъДЪ·ПНӯ№©УҰёсҫЦУРНыөГөҪ»әҪвЈ¬Ҫ«»бјхЙЩ¶Фҫ«НӯөДМжҙъРиЗуЈ¬Н¬КұФцјУҙЦНӯФӯБП№©УҰЎЈ

ЎЎЎЎРиЗуЙПЈ¬ГА№ъҫӯјГјМРшПтәГЈ¬Е·ЦЮҫӯјГТІҪ«ҝЙДЬәГУЪҪсДкЈ¬ө«ЧЬМе¶ФНӯөДМбХсЧчУГҝЙДЬІўІ»КЗәЬҙ󣻶шЦР№ъ·ҪГжЈ¬ёДёпМ¬¶ИјбҫцЈ¬¶ФҫӯјГФцЛЩөДИЭИМ¶ИҝЙДЬјМРшҪөөНЈ¬Хюё®ёЙФӨҪ«»бҪөөНЈ¬ЦХ¶ЛРРТөЙПХыМеФӨјЖіЦОИЈ¬РиЗуФцјУУРПЮЈ»¶шРВРЛҫӯјГМеФЭКұ»№ҝҙІ»өҪББөгЎЈТтҙЛХыМеЙПГчДкөДРиЗу»№КЗҙҰУЪіЦОИөДёЕВКҪПҙуЎЈ

ЎЎЎЎЖдЛы·ҪГжЈ¬ГА№ъQE КХҪфөДҝЙДЬРФҪПҙуЈ¬ОТ№ъ»хұТВФЖ«ҪфөДҫЦКЖТІҪ«СУРшЈ¬»хұТУ°ПмТтЛШҪ«ҪшТ»ІҪҪөөНЈ¬Ц§іЕБҰ¶ИјхИхЈ¬НӯјЫҪ«ҪшТ»ІҪ»Ш№йЖдұҫЙнөД»щұҫГжЎЈ

ЎЎЎЎЧЫЙПЛщКцЈ¬ГчДкНӯРРТө№©УҰ№эКЈјМРшА©ҙуөДҝЙДЬРФҪПҙуЈ¬јЫёсЦШРДҝЙДЬјМРшПВТЖЎЈө«ОТГЗИФРиЧўТвјёөгЎЈКЧПИЈ¬№ъјКГіТЧЙМәНН¶РР¶ФНӯПЦ»хөДҝШЦЖБҰ¶ИТ»ПтҪПЗҝЈ¬ҪсДкКРіЎ¶ФУЪПФРФҝвҙжЧӘОӘТюРОөДІВІвҪП¶аЈ¬ХвҝЙДЬПЮЦЖПЦ»хКРіЎНӯ№©УҰЈ¬ІўЗТLMEКРіЎ¶аұЖҝХРРЗйІўІ»ЙЩјыЎЈЖдҙОЈ¬УЙУЪАыІоУ°ПмТФј°№ъДЪЧКҪрЖ«ҪфЧҙМ¬Ј¬ОТ№ъНӯГіТЧИЪЧКТАИ»ЗҝҫўЈ¬ХвІҝ·Ц¶ФНӯҪ«ҙшАҙЦ§іЕЎЈ

ЎЎЎЎұн3:И«Зтҫ«Нӯ№©РиФӨІв өҘО»ЈәНт¶Ц

ЎЎЎЎЧКБПАҙФҙЈәICSG Wind ЦРЦӨЖЪ»хСРҫҝІҝ

ЎЎЎЎЦРЦӨЖЪ»х

РВАЛЙщГчЈәҙЛПыПўПөЧӘФШЧФРВАЛәПЧчГҪМеЈ¬РВАЛНшөЗФШҙЛОДіцУЪҙ«өЭёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыөг»тЦӨКөЖдГиКцЎЈОДХВДЪИЭҪц№©ІОҝјЈ¬І»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈПа№ШЧЁМв

ҝҙ№эұҫОДөДИЛ»№ҝҙ№э

ЦЗН¶ЎӨҫЫҪ№

- ҙтФмСӨАцХХЖ¬ЈәМШР§Па»ъ

- Тт°®¶шЙъОӘКЭәИІКЈә°®КЭ

- ОТБеЙщОТЧцЦчЈәЯд№ҫБеЙщ

- ұдЙні¬ј¶Е®ИЛЈәФВАҙФҪәГ

- Нж·ЁУРН»ЖЖЈәұЈОАВЬІ·2

- Н¬ГыөзУ°ёДұаЈә»ъРөХҪҫҜ

- ҝӘЖфГ°ПХЦ®ВГЈәО¬ҫ©ГФіЗ

- МУЧЯ°ЙЈәЛыІ»ПлөұУВХЯБЛ

- ВнЙПөҪДгЙнұЯЈәаЦаЦҙтіө

- Йъ»оҙуұ¬ХЁЈәИҘДД¶щЙъ»о

- ЗйВВұШұёАыЖчЈәЛҪГЬҝХјд

- ұЯҝҙұЯС§ЈәАПУСјЗС§УўУп

- І»ТӘФЩІцОТАІЈәёПҪфО№ОТ

- ЦШОВ№кЕЙЖш№ҰЈәҝЪҙьБъЦй

- Ҫш»чөДЙЩДкЈәЙЩДкә§ҝН

- ҫӯөдФЩПЦЈәЛ«ҪШБъИэІҝЗъ

- Ў¶№ъХҪЎ·№«ІвјӨХҪАс°ь

- Ў¶ПЙД§ұдЎ·№«ІвРВАЛМШИЁҝЁ

- Ў¶Ҫш»чөДИэ№ъЎ·РВАЛ¶АјТҪБ»чҝЁ

- Ў¶РҰ°БҪӯәюOLЎ··зФЖФЩЖрҝЁ

- Ў¶өҜН·БӘГЛЎ·РВАЛМШИЁҝЁ

- Ў¶ҙуМЖ2Ў·РВАЛМШИЁЙсКЮ°ь

- Ў¶әЪҪрЎ·РВАЛ¶АјТАс°ь

- Ў¶300УўРЫЎ·РВАЛЧЁКфАс°ь

- Ў¶Д§УтЎ·РВАЛМШИЁАс°ь

- Ў¶РВМмБъ°ЛІҝЎ·№«ІвАс°ь

- Ў¶ИЛИЛРгОиЎ·РВАЛМШИЁАс°ь

- Ў¶БъОдЎ·РВАЛЧЁКфАс°ь

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ