瑞达期货:菜粕季节波动 菜油将受库存压制

2013年菜籽类期货分化明显,菜籽基本围绕收储价震荡;菜粕整体走高,受季节性供需变化影响明显;而菜油则出现整体下跌,走势乏力,我们认为这是菜粕需求较好而廉价菜油进口增加和库存高企的影响。展望2014年,菜粕季节性波动和整体抬升的形态不会改变,菜油在高库存的压制下,弱势震荡为主,恐怕难以走出大的行情。

第一部分 2013年整体市场回顾

一、期货市场方面

(一)国内菜籽类期货行情走势回顾

国内菜籽类期货及相关外盘方面看,由于国内油菜籽受收储政策影响较大,现货价格运行平稳,期价独立性很强,基本上不受ICE油菜籽期货行情影响,经过上市初期的炒作之后,基本表现为在收储价和现货价附近震荡的态势,这里我们不展开回顾。

而菜油和菜粕走势则受外盘影响较大,最突出的就是CBOT豆类的走势的影响。不过,因为国内对油菜籽的托市收购政策,使菜油和菜粕走势表现出一定的跷跷板效应,并且也限制了两个品种的下跌空间。

(美豆粕指数及国内菜粕指数走势对比图,资料来源:文华财经)

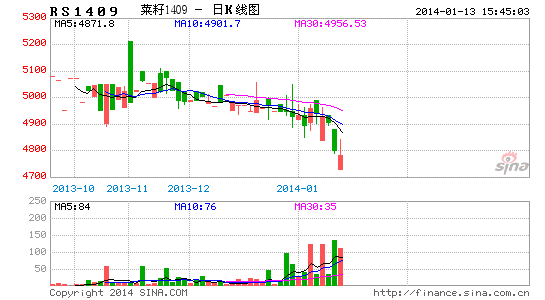

具体分阶段分析: 菜粕方面,整体来看,2013年菜粕走势大致可以分为三个时期:大幅上涨(1-2月)回落盘整筑底(3-7月)、拉高箱体震荡(8-12月)。

第一阶段:菜粕供给偏紧,上市即遭追捧(2013年1月至2月) 2013年1-2月,菜粕期货刚刚上市,国内油菜处在苗期至现蕾抽薹期,全球油菜籽供需偏向紧张,与此同时,豆粕期货发起一轮超过10%的上涨刺激了菜粕期价走势,刚上市的菜粕便遭到多头追捧,最高涨幅超过15%。

第二阶段:H7N9疫情爆发,菜粕随豆粕回落筑底(2013年3月至7月) 由于H7N9疫情爆发并发酵,豆粕承压快速回落,同时每月USDA月度供需报告持续利空全球油籽市场,基本面也缺乏足够的利好消息,菜粕进入回落筑底阶段。

第三阶段:需求旺季到来,菜粕上攻后高位震荡(2012年8月至12月) 菜粕进入需求旺季,而供给存在缺口,现货价格节节走高,同时,年底豆粕进入消费旺季,力挺菜粕价格高位持稳。

(美豆油指数和国内郑油指数对比图,资料来源:文华财经)

菜油方面:整体来看,2013年菜籽油走势大致可以分为三个时期:高位横盘(1-5月)、连续回落(6-7月)、震荡筑底(8-12月)。

第一阶段:菜油临储,收储政策预期支撑期价(2013年1月至5月) 2013年1-4月,市场等待5月出台的菜籽收储政策,朦胧的政策预期一直支撑菜籽油的期价走势,另外,3月份之后,国家临储菜油竞价销售共进行了6次,虽然累计成交仅0.66万吨,但临储菜油也确为菜油期价提供了支撑。

第二阶段:收储政策明确,国家严控进口菜油进入国储致菜油期价暴跌(2013年6月至7月) 5月底,相关部门发出通知,明确2013年国家临时存储油菜籽收购总量暂按500万吨掌握,油菜籽挂牌收购价格为2.55元/斤。而中储粮建议提高菜粕指导价及国家严控进口菜油进入国储,导致菜油期价走出持续性暴跌的形态。

第三阶段:库存高企,需求复苏不明显,菜油低位震荡筑底(2013年8月至12月) 国储库存高企,而2013年加拿大油菜籽丰产,我国进口加拿大油菜籽到港价持续走低,低价的进口油菜籽和毛菜油开始进入国内市场,但年底菜油需求或将呈现出旺季不旺的态势,供需面因素导致菜油走势疲弱,维持震荡筑底态势。

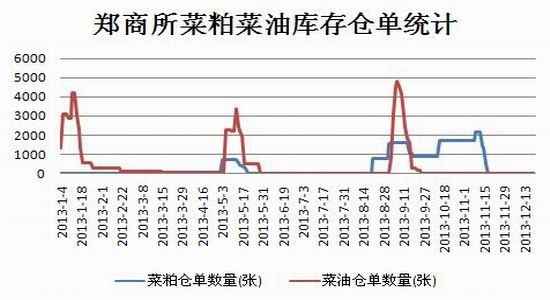

(二)国内菜籽类期货交易所库存仓单回顾

交易所仓单数据来看,菜籽由于交易萎靡,我们暂不讨论,菜油方面看,2013年菜油期货价格整体下跌,基本维持低于2013年国产菜籽油的成本价格,内地工厂普遍缺乏套保意愿,加工进口菜籽的沿海非产区工厂亦是不足。郑州商品交易所菜籽油仓单在2013年基本是低位运行,仓单状况大大低于2012年的水平,这集中表现出菜油行情不振和商业库存低的现状,统计显示,仅在1、5、9主力合约交割月附近有一定仓单,截止12月20日菜籽油仓单数量仅为1张。我们预计,2014年若行情还是维持萎靡,则仓单数量依旧不会大量出现,纵然进入主力合约交割月亦然。

而菜粕方面,菜粕上市以来仓单数据变动并不活跃,合约到期交割量不大,目前,截止12月20日菜粕仓单数量为0张。历史数据显示,仅在1月、5月合约面临交割依旧新季菜粕上市之时出现较大的注册仓单数据,我们认为这是由于市场之中菜粕供给量增大的原因,由于菜粕的保质期短,注册仓单大部分应还是以交割为目的,预计2014年逢8-11月新季菜粕上市之际以及1月和5月合约交割之时还将能出现较多的菜粕注册仓单。

(图表来源:瑞达期货数据管理系统)

(三)国际原油走势回顾

2013年原油价格可谓从哪里来回哪里去,虽然从4月开始发力持续上涨,并在9月创下年内高点,但随后明显回调,悉数回吐此前涨幅,目前纽约原油和北海布伦特原油期价仅比年初价格略高。以纽约原油为例,纽约油价从2月中旬开始下跌,在4月17日创下每桶86.16美元的年内低位,但随后一路攀升至9月6日的106.24美元的年内高位,随后再度开始下调,目前价格在97.3美元左右,仅比年初的93.19美元高出4美元。

(美原油指数走势图,资料来源:文华财经)

二、现货市场方面

根据易盛数据,2013年以来,国内主产区菜籽类现货价格走势明显分化,以湖北荆州的报价为例,油菜籽的现货均价全年基本维持在收储价附近震荡;菜籽油的现货均价在2013年基本维持跌势,全年整体大跌了2600元/吨;菜籽粕的现货均价维持明显的季节性波动特征,但是整体重心逐步上移,主要是受到水产养殖需求逐年上升的影响,2013年底较2012年年底的报价上涨了370元/吨。

中华油脂网的数据显示,截止12月20日,国内主产区油厂菜籽收购价在4800-5200元/吨之间,四级菜油报价约在8500-8900元/吨,菜粕报价集中在2600-2700元/吨附近。

综合来看,菜粕由于不耐久存,保质期短,到了消费旺季之时便容易出现季节性的上涨,特别是2013年菜粕进口同比大幅下降,水产养殖需求上升预期较强,导致菜粕需求继续增加,菜粕现货价格的整体抬升势头或延续到2014年;而菜油由于库存量特别是国储库存巨大,2014年临储销售还将开展,菜油面临去库存压力,预计2014年菜油价格恐怕难以回到2013年初的高点,整体将以低位震荡为主。

(资料来源:瑞达期货研究院数据管理系统)

三、2013年菜籽油产业政策回顾

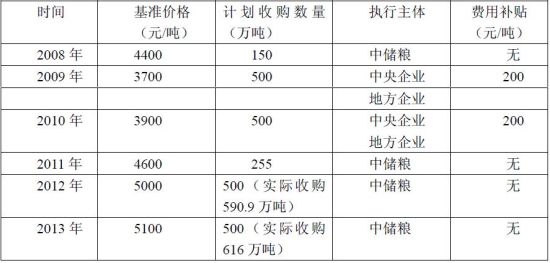

国家发改委、国家粮食局等四部门于2013年5月23日印发通知称,2013年国家临时存储油菜籽收购总量暂按500万吨掌握。油菜籽挂牌收购价格为2.55元/斤(国标三等质量标准,相邻等级之间差价按0.02元/斤掌握)。2013年菜籽收储价对比较去年小幅上涨。其后,相关部门建议提高菜粕指导价及国家严控进口菜油进入国储,2013国储收购政策出现一定微调,意味着对质量把关更为严格,对进口菜油及其他油脂搀兑交储的乱象构成打压,国内菜油市场有效供应量一时之间大增。而对菜粕指导价大幅提高,并由单一收油改为收购菜粕统一配售的方式。

由于2013年国家公布菜籽收储方案比去年早,尽管菜籽收储价不及农户的心理预期,市场收购初期不太活跃,不过因今年各地菜籽品质是近几年来最好的,油厂及贸易商收购积极性却很高,推动后期菜籽市场收购价稳步走高,总体菜籽收购进度快于上年。国家粮食局通告,截至9月30日(收储时间截止日),湖北、四川等12个油菜籽主产区各类粮食企业累计收购新产油菜籽616万吨,比上年同期增加约25万吨。

2008-2013年油菜籽托市收购政策

(数据来源:国家粮食局,国家粮油信息中心)

另一方面,2013年4月临储菜油竞价销售暂停。3月份以来,国家临储菜油竞价销售共进行了6次,每次投放量为10万吨,累计成交0.66万吨,成交率仅1.1%,其中有3次全部流拍。显然,由于起拍价格偏高及国内油脂市场整体偏空,企业购买意愿极低,临储菜油受阻,自此暂停。

另有媒体消息,9月底,国家粮食局为切实加强中央和地方储备油库存的监管,保障储备油安全,推动库存管理水平不断提高,对北京、辽宁、上海、山东、广东、陕西等6省(市)开展中央和地方储备油库存专项检查,检查发现菜油国储加上商业库存尚有800万吨,可供两年菜油消费。

总体上,菜籽受到托市收购政策支撑,表现出围绕收储价震荡的态势;而2013年的菜油行情延续了2012年四季度以来的疲弱态势,甚至犹有过之,不仅仅是受到全球经济复苏缓慢,消费需求疲弱的影响,2013年全球油籽的普遍丰产也是重要原因,特别是菜籽的创纪录产量,直接压制了2013年菜籽油的价格走势;而对于新上市的菜粕来说,2013年的走势表现整体强势,年底和年初禽流感疫情刺激了消费者对水产品的需求,加上菜粕进口受限,导致菜粕现货价格普遍较去年同期高,支撑了期价走势。 2013年即将结束,2014年的菜油行情又将如何演绎?下面笔者就将针对未来的一些主要影响因素逐一分析。

第二部分 2014年行情展望分析

一、菜籽类产业链分析

(一)2014年全球油籽供应情况

对于2013/14年度的全球油籽,美国农业部(USDA)12月11日公布的最新月度供需报告显示,预计13/14年美国油籽总产量9644万吨,小幅下调,由于棉籽小幅减产。尽管大豆产量持平,但13/14年供应量上调1000万蒲式耳,主要由于早期大豆进口量强于预期,总使用亦持平,豆油库存上调5500万磅,至16.9亿磅。13/14年大豆期末库存预计达到1.5亿蒲式耳,较上月预估下调2000万蒲式耳。

预计13/14年全球油籽产量5.023亿吨,较上月上调290万吨。全球除美国以外的国家油籽产量有较大变化。增产的有大豆、葡萄籽、棕仁;减产的有棉籽、葵花籽和椰籽。全球大豆产量预计创历史纪录,达到2.849亿吨,上调140万吨,主要由于阿根廷和加拿大增产。阿根廷产量预计达到5450万吨,上调100万吨,主要由于播种面积增加。全球葡萄籽产量预计创历史纪录,达到7000万吨,上调210万吨,主要由于加拿大和澳大利亚增产。根据加拿大统计局最新调查,加拿大葡萄籽产量上调190万吨至1800万吨。整个作物生长季天气良好,单产得到提高。

预计全球油籽贸易量1.283亿吨,较上月上调160万吨。主要是由于美国增加大豆出口量,加拿大增加葡萄籽出口量。预计全球油籽期末库存量为8280万吨,上调210万吨。虽然美国大豆库存下调,但阿根廷、加拿大、欧盟、俄罗斯大豆库存上调。加拿大和澳大利亚葡萄籽库存量上调。

总体上,12月USDA供需报告全球再次调高13/14年全球油籽产量,特别是调高南美大豆产量,对油脂预期偏利空,另据USDA的12月份油料展望报告,2013/14年度加拿大油菜籽产量数据上调,因为单产增加,预计本年度加拿大油菜籽产量为1800万吨,较上月的预测上调了185万吨,也比上年增长了30%,刷新两年前创下的前期历史纪录1460万吨。由于中国是主要的油菜籽进口市场,加拿大油菜籽供应充足,将会加强中国和加拿大的油菜籽贸易,提振中国2013/14年度油菜籽进口数据上调。国内方面,农业部监测显示,2013年冬油菜面积稳中略增,播种质量提高,播后积温足、墒情好,苗情长势是近几年较好的一年,我们预计2013/14年度我国油菜籽生产前景较为乐观。总之,受供给持续宽松的影响,我们认为油菜籽和菜油期价中长线走强的概率较低。

(二)主要出口国情况

世界菜籽主要出口国包括加拿大,澳大利亚,乌克兰等,其中,加拿大油菜籽出口量一直稳居全球首位,同时加拿大也是最主要的油菜籽和菜籽油进口国,我国油菜籽主要进口来源国便是加拿大,少部分来自澳大利亚,所以我们主要分析加拿大油菜籽生产情况,并简单了解一下澳大利亚油菜籽生产预期。

据加拿大农业及农业食品部发布的报告显示,2013/14年度加拿大油菜籽产量预测数据保持不变,仍为1602.9万吨。相比之下,上年的实际产量为1386.9万吨;<油世界>发布的报告则认为,2013/14年度(8月到次年7月)加拿大油菜籽产量预计为1650万吨。相比之下,早先的预测为1500万吨,上年的实际产量为1400万吨;而据美国农业部发布的12月份油料展望报告显示,2013/14年度加拿大油菜籽产量数据上调,因为单产增加。美国农业部预计本年度加拿大油菜籽产量为1800万吨,较上月的预测上调了185万吨,也比上年增长了30%。这将刷新两年前创下的前期历史纪录1460万吨。虽然进口商的需求旺盛可能推动加拿大油菜籽出口增至830万吨,但是大部分的产量增幅可能提高期末库存。2013/14年度加拿大油菜籽期末库存可能增至235万吨,是上年的近四倍。

我们认为,以上三方的数据均对2013/14年度加拿大油菜籽产量表示乐观,即使最保守的加拿大农业及农业食品部的数据也出现同比大幅上升的情况,产量的上升也带动出口预期大幅调升,受此影响,2013/14年度全球油菜籽供给或进一步宽松。

澳大利亚方面,<油世界>发布的报告显示, 2013/14年度澳大利亚油菜籽产量可能略高于目前预测的360万吨。其他分析机构的预测范围在350到380万吨。澳大利亚政府近来将澳大利亚油菜籽产量数据从早先的330万吨上调到了340万吨。油世界称,油菜籽作物生长周期最后阶段天气条件良好,导致西澳洲收获结果非常不错。目前西澳洲的油菜籽收割工作已经结束,而维多利亚州的收割工作仍在进行;而据美国农业部发布的12月份油料展望报告显示,本月2013/14年度澳大利亚油菜籽产量上调20万吨至340万吨,高于上月预测的320万吨。澳大利亚油菜籽播种面积数据上调了10万公顷,为250万公顷。美国农业部称,澳大利亚西部和南部地区天气条件良好,可能提振油菜籽单产,单产可能仅略低于2011/12年度创纪录的水平。即使出口增加,达到270万吨,但是2013/14年度澳大利亚油菜籽期末库存可能增加,因为上年的产量和期末库存数据上调。

我们认为,2013/14年度澳大利亚油菜籽产量可能高于早先预期,而澳大利亚是全球第二大油菜籽出口国,也是我国油菜籽的重要进口来源国,澳大利亚油菜籽产量的上升将直接影响我国油菜籽进口格局,由于澳大利亚油菜籽价格较国内菜籽价格低,预计2013/14年度澳大利亚油菜籽对我国出口量可能出现上升,这将增加我国油菜籽的供给。

(三)国内油菜籽产业链情况

根据农业资讯机构布瑞克发布的中国2013年12月大宗农产品平衡表,继续看空2014年菜籽及菜油的行情。

菜籽产量方面,2013/14年度菜籽产量维持1100万吨不变。冬菜籽播种结束,目前普遍成活,经过布瑞克对菜籽产区播种情况的了解,江苏,安徽,湖南等地菜籽种植面积有所下降,湖北地区维持稳定。长江中下游机收比例提高,菜籽收获损耗有所增加。我们预计14/15年度菜籽播种面积预计达到650万公顷左右,以单产1.75吨/公顷推算,预计14/15年产量可能达到1137.5万吨,较上月预估减少52.5万吨。

菜籽进口量方面,截至10月,本作物年度累计进口菜籽量达到94.2万吨,同比去年减少11.8万吨。菜籽已订货量较大,且压榨利润较好,随着澳洲菜籽12月开始供应,预计未来到货量仍然较大,我们预计2013/14年度菜籽进口量维持370万吨不变,对2014/15年菜籽进口量展望至400万吨。

菜籽压榨量方面,2013/14年度菜籽压榨量维持1424.5万吨不变。2014/15年度菜籽压榨量预计达到1480万吨,预计菜籽下一年度产量或继续下降,压榨量出现下滑,此外,国内正与印度进行蛋白原料进口的重新磋商,预计将在2014/15年度出现转机可额外增加菜粕供应。 菜籽期末库存及库存消费比方面,2013/14年度国内菜籽期末库存为16.8万吨,库存消费比为1.14%;2014/15年度菜籽期末库存为28.5万吨,库存消费比为1.88%。

(图表来源:瑞达期货数据管理系统 布瑞克)

菜油产量方面, 2013/14年度菜油产量预估为541万吨。对2014/15年度菜油产量预计达到562万吨,考虑到菜籽产量减少压榨量将有所下降。

菜油进口量方面,10月菜油到港量为9.87万吨,预计2013/14年度菜油进口量达到140万吨,目前菜油进口顺价,随着部分融资性进口贸易商转向菜油进口,我们预计13/14年度菜油进口量依旧维持较高水平。国内下一年度存在较高轮储预期,将增加菜油商业库存,此外欧洲增加菜籽油用量对菜油价格提供支撑,预计2014/15年度菜油进口量或降至110万吨。

菜油消费量方面,国储菜油库存偏高,目前国家难以抛出菜油,可能采取轮换或向内定向销售方式消化库存,预计将促进菜油消费增加。对2013/14年度菜油消费展望为510万吨,菜油价格达到新低或增加一定需求。对2014/15年度菜油消费展望为570万吨,抛储在2014年下半年可能增加供应打压价格,利于菜油消费增加。

菜油期末库存及库存消费比方面,2013/14年度菜油期末库存将升至578.6万吨,大部分为国储库存,库存消费比为113.3%,库存压力依旧偏高。由于国际油脂价格偏低,国储难以顺利轮出库存,预计库存将存留,大部分可能结转至明年,国储库内库存在2013/14年度可能高过国内消费能力。2014年若维持收储,则国内菜油2014/15年期末库存可能达到680万吨,库存消费比达到119.2%。

(图表来源:瑞达期货数据管理系统 布瑞克)

我们认为2013年底,加拿大因谷物集中装运,铁路运力吃紧,油菜籽实际装运量较少,出口受阻。但随着12月澳大利亚菜籽开始供应市场,国内菜籽依旧面临较大压力,进口菜籽供应将继续增大,菜油及菜粕整体压力依然偏大,短期菜油受库存下降油脂需求增加持稳。随着菜籽到港及后续菜油到港增加,菜油仍然难摆脱弱势。

二、原油和生物柴油生产展望

国际能源署在12月发表原油市场报告中指出,全球需求会在2014年有每天120万桶的增长,至每天9240万桶,相当于1.3%的增幅,相比之前的预期高出很多,主要是由于美国方面的消费量反弹至五年以来的最高水平。同时,国际能源署也提高了石油输出国组织需要增加的原油供应量的预期,但是报告也承认,伊朗出口的石油或重返国际市场,这将带来很大的不确定性。

对于2014年的原油走势,我们认为原油产能仍将相对紧张,价格难以大幅下降。需求方面看,全球经济复苏将带来原油需求上升;供给方面看,中东局势出现缓和迹象,伊朗的原油或将返回市场,加上利比亚局势逐步走出动荡,非欧佩克成员国(尤其是页岩能源繁荣的美国)的原油产量将增加,全球原油供给量有望上升,但另一方面,欧佩克为了维持石油市场平衡将不得不在别处减产,计划外的供应中断和中东的地缘政治局势将阻碍油价的显著下跌。有分析机构预计,2014年布伦特原油价格将为每桶106美元,纽约原油价格则将上升至平均每桶100美元。

生物柴油方面,据悉,美国的生物柴油税收抵免政策可能延期至2014年,而美国环境保护署(EPA)也提高了美国强制使用生物柴油的数量,生物柴油价格走势强于原料豆油的价格走势,生物柴油生产依旧有利可图,刺激了美国国内生物柴油的生产;而欧洲方面,欧盟对阿根廷和印尼生物柴油进口实施反倾销关税,预计这将带动欧盟生物柴油产量增长,因而提高了原料进口需求,尤其是棕榈油和菜籽油。同时,印尼能源部出台一项新规定,要求2014年将柴油中掺混的生物燃料提高到至少10%,高于目前的3%到10%。对于能源行业来说,掺混最低比例翻倍到20%。综合以上讯息,我们认为,2014年生物燃料的生产将继续提振以豆油,菜油和棕榈油为代表的植物油的需求,有助于消化当前创纪录的油籽产量。

三、国内菜籽生长情况

国家农业部消息称,12月上旬,全国秋冬种基本结束,预计2014年我国油料将增产2.2%。油菜方面,2013年冬油菜面积稳中略增,较去年增加90多万亩,播种质量提高,播后积温足、墒情好,苗情长势是近几年较好的一年。以产量最大的湖北省为例,当地农业部门的最新统计显示,今年全省油菜秋播面积有望达到1850万亩,较上年增加30万亩以上,增幅在2%。

统计秋菜播种至今的气象资料,根据中国兴农网的数据,目前,长江中下游和西南地区育苗油菜处于活棵幼苗期,西南部分地区进入现蕾至抽薹期;长江中下游地区直播油菜处于第五真叶期。分区域看,江淮、江汉地区,9月下半月至11月天气晴好,日照较充足,气温接近常年同期或偏高,油菜播种出苗顺利,幼苗长势良好,均以一、二类苗为主,仅部分地区出现旺长现象;江南、华南地区,9-10月大部时段天气晴好,光热充足,寒露风影响偏轻,秋播阶段大部农田土壤墒情适宜,利于油菜播种出苗和秋菜种植。但江西中北部油菜播种至11月上旬降水量持续偏少,土壤墒情偏差,油菜幼苗生长、移栽及栽后成活受到影响,局地油菜因旱无法出苗,不过后期台风“海燕”给江西中北部带来强降水,持续旱情得以解除,利于油菜补种和苗情转化升级;西南大部地区秋季光温水匹配较好,但四川盆地西部和东南部、重庆西南部、贵州西部等地阴雨日数达40天以上,日照不足300小时,阴雨寡照导致部分农田土壤过湿,不利于油菜移栽活棵。整体来看,除局部地区以外,冬油菜主产区的气象适宜油菜生长,预计将对来年的油菜生产工作产生积极影响。

四、季节性规律分析

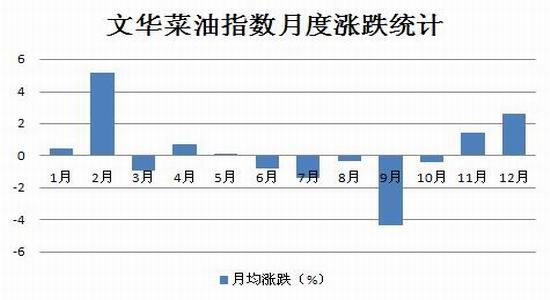

由于油菜籽,菜粕期货上市时间较短,2013年一年的统计数据缺乏说服力,这里我们主要对菜籽油期货季节性规律进行研究。从郑州商品交易所菜籽油指数走势看,从2007年以来的6年里,菜籽油期价指数每月均涨跌幅分别为0.46%、5.17%、-0.96%、0.71%、0.07%、-0.85%、-1.42%、-0.38%、-4.33%、-0.44%、1.40%和2.58%,四季度和一季度以上涨为主,二三季度以下跌为主,虽然2014年走势不会简单重复历史,但是供需季节性因素的具有一定相似性,因此可以对于我们判断行情可以提供参考。

(郑州商品交易所菜籽油指数月度涨跌幅度统计)

五、技术分析

菜籽方面,从技术指标来看,目前,菜籽指数周线图上受到均线压制,整体还是维持弱势,但成交量萎靡,走势没有资金认同,技术指标意义不大。我们认为菜籽作为政策性影响较大的品种,其波动幅度受限较为明显,2014年还是维持震荡,中枢为2014年油菜籽收储价,震荡区间预估为4900-5300元/吨。

(文华油菜籽指数周线图,资料来源:文华财经)

菜粕方面,从周线图技术指标来看,目前,菜粕指数周线图上MACD指标金叉,KD指标金叉向上拐头,均线指标也出现金叉,三个指标共振,预示着向上趋势短期难以改变。不过,菜粕上市以来一直维持区间内震荡态势,没有走出真正的大行情,年底年初作为传统的菜粕消费淡季,突破震荡平台的概率不大,预计周线形态将呈现冲高回落态势,并跌破2430附近的区间中轴,向底部靠拢,后市一轮震荡筑底之后,5月份后,消费旺季之际将重拾升势,或最终突破平台,2014年内震荡重心应较2013年有所上移。

(文华菜籽粕指数周线图,资料来源:文华财经)

菜油方面,从技术指标来看,菜油指数走出长达数个月的低位震荡态势,目前看,低位筑底形态应接近尾声,KDJ指标明显出现底背离,这个状态不可持久,预计2014年一季度,菜油盘出底部区间后会有一轮回升,鉴于高企的库存和旺盛进口压制,其反弹力度不会强,而后期必然面临回落,但考虑目前固定的菜籽收储价和已经较低的菜油价格,菜油期价下跌空间也不会太大,2014年全年或都将笼罩在高库存的阴影之下,菜油将不会有大行情。

(文华菜籽油指数周线图,资料来源:文华财经)

六、2014年菜籽类行情展望

对于2014年的菜籽类市场,我们认为,在全球宏观经济复苏缓慢背景下,油籽供应充裕为其奠定偏空的主基调。从历史统计规律来看,一季度是菜油消费旺季,菜油有望随现货出现一轮反弹,但由于南美大豆产量预期将再创记录,因此反弹趋弱,而菜粕则依旧处于需求淡季,价格也难以走强;二季度和三季度由于国家菜籽收储政策公布,菜油需求转淡,而菜粕转入消费旺季,特别是美豆天气炒作主要利好的就是豆粕,受此影响,粕强油弱格局将是主基调;四季度菜油需求复苏受制于北半球大豆集中上市,而菜粕需求还将呈现淡季不淡的状态,或出现菜油震荡反弹,菜粕平台震荡的局面。

具体操作上,菜籽本身受到政策面影响较大走出单边行情的可能性较小,不出意外全年应是平台内震荡;菜粕则建议逢回调建多单,期待二季度末到三季度时消费旺季供不应求之下能有一波明显的涨幅,获取大概率的投资收益;菜油受制于高库存和廉价菜油的进口,年内不会有大行情,应以震荡区间交易为主,菜油指数上8750-8650恐怕会是年内震荡区间的高点。

另外,在此提醒投资者,重点关注油料的未来大豆和菜籽等油籽种植面积及产量变动,特别是目前普遍预期2013/2014年油籽产量将创纪录的情况下,一旦供需基本面预期有变,或牵扯到一些可能的炒作题材如气候和政策变动有望引发菜油或菜粕品种出现一轮大行情,投资者应抓住机会及时进场。

瑞达期货 许文哲

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。