瑞达期货:豆粕底部抬升 豆油库存仍待消化

2013年大豆及豆粕整体呈现宽幅振荡的走势,其中大豆重心下移,豆粕运行重心持稳,而豆油整体下跌,在第四季度企稳筑底。展望2014年,全球大豆预期产量创纪录,对豆类价格形成利空影响。国产大豆或形成市场为导向的价格机制,或弱势下行;豆粕期现倒挂支撑,下跌空间有限,底部或抬升;豆油继续去库化过程,如果外盘走势能止跌企稳,豆油有望走出振荡筑底的走势,但受全球大豆产量可能大增影响,上行压力较大。

第一部分 2013年整体市场回顾

一、国内外豆类期货市场回顾

就2013年而言,大豆及豆粕走势相对比较接近,而豆油走势相对独立,因此我们将合并分析大豆、豆粕两个品种的走势,并单独分析豆油走势。2013年内外盘大豆及豆粕整体处于宽幅振荡的走势之中,其中大豆重心下移,豆粕运行重心持稳,走势大致可以分为四个阶段:振荡下行期(1-5月)、加速下跌期(6-7月)、 强势反弹期(8-9月)、振荡调整期(10-12月)。内外盘豆油整体处于大幅下跌,重心下移的走势之中,走势可以分为两个阶段:振荡下行期(1-9月)、振荡筑底期(10-12月)。

(一)内外盘大豆及豆粕走势:

第一阶段:南美大豆丰产,期价振荡下行,直至5月企稳回抽(2013年1月至5月)

在这段期间,在南美大豆集中上市之前,美豆库存偏紧,为全球大豆价格提供支撑,不过2012/13年度南美大豆丰产,因此随着南美大豆上市,供给增加对市场形成长期压力。其他影响因素:巴西内陆运输不畅;中国禽流感疫情爆发;美豆新作种植延后。在这些多空因素交织下,内外盘大豆整体区间振荡,重心有所下移,呈现内强外弱格局。内外盘豆粕走势稳步下行,其中国内豆粕走势更弱,达到年内低点,4、5月份企稳并小幅反弹。

第二阶段:美豆丰产预期&直补政策传言,期价加速下跌(2013年6月至7月)

在这一阶段,主要影响因素是:美国主产区天气转好,美豆预期丰产;南美大豆集中到港;中国传言大豆将进行直补政策。这些利空因素加速了大豆及豆粕期价的下跌走势,国内外大豆价格以及美豆粉期价都达到年内最低。

第三阶段:天气炒作,期价强势反弹,豆粕达到年内高点(2013年8月至9月)

在这期间,美豆进入结荚的生长关键期,但是主产区天气不利于作物生长,市场天气炒作热情高涨,大豆及豆粕期价强势反弹,尤其豆粕走势最强,收复前期跌幅,创出年内新高。

第四阶段:美豆供需平衡VS南美丰产预期,期价振荡调整(2013年10月至12月)

在经历了前期先抑后扬的走势之后,美豆基本定产,产量增加的利空影响已被市场消化,由于美豆出口销售情况良好,美豆价格得到支撑。另一方面南美大豆种植面积扩大,种植进度良好,市场普遍预期南美大豆丰产。因此美豆、美豆粕及连豆粕走势呈现区间振荡走势,而国内大豆由于收储价格不及市场预期且市场购销清淡,期价走出独立的下行趋势。

(美豆指数合约及豆一指数合约日线图,资料来源:文华财经)

(美豆粕指数合约及豆粕指数合约日线图,资料来源:文华财经)

(二)内外盘豆油走势:

第一阶段:油脂库存高企,豆油振荡下行,创出新低(2013年1月至9月)

根据USDA月度供需报告显示,2012/13年度全球植物油的库存高企,再加上全球经济环境不景气,下游消费受到抑制,供给压力持续压制豆油期货价格走低,豆油创出三年来的最低点。不过从8月开始,国内豆油走势强于美豆油走势,连豆油期价止跌企稳。

第二阶段:油脂库存削减,豆油期价震荡筑底(2013年10月至12月)

经过长时间的深跌过后,豆油下跌空间受到限制,而且豆油库存得到消耗以及在棕榈油走势的带动下,豆油期货价格进入振荡筑底的走势。

(美豆油指数合约及豆油指数合约日线图,资料来源:文华财经)

二、2013年国内豆类现货行情回顾

2013年豆类现货关注原料供应情况、压榨利润以及油厂开工情况。

原料供应情况,由于4、5月份南美大豆不能及时到港,国内在3月至6月份中旬期间内持续处于原料大豆供给紧张的局面;随后6-8月大豆到港量骤增,供应紧张局面得到缓解;而9-10月是大豆进口的季节性淡季,港口库存再度回落; 11、12月进口大豆到港量恢复至月均625万吨左右,预期原料供给将回升。至于压榨利润及油厂开工方面,由于国内油脂库存高企,豆油现货价格持续走低,达到历史相对低位,油厂为了维持压榨利润,挺粕意愿较强,但是豆粕现货价格上半年受到禽流感等疫情影响而走弱,压榨利润也随即大幅下降,再加上原料供应偏紧,油厂开工率处于年内相对低位;后来随着疫情受到控制,禽畜补栏积极性高涨,饲料需求旺盛,豆粕现货价格持续走高,压榨利润回升,油厂开工的积极性增加;直至11月中下旬进口大豆集中到港,进口大豆价格走弱,在良好的压榨利润的刺激下油厂提高开机率,豆粕及豆油供应增加,豆粕现货价格由于供需格局改善再度走弱,豆油现价则因为需求旺季到来而保持相对坚挺。

三、2013年豆类产业政策

(一)抛储政策:

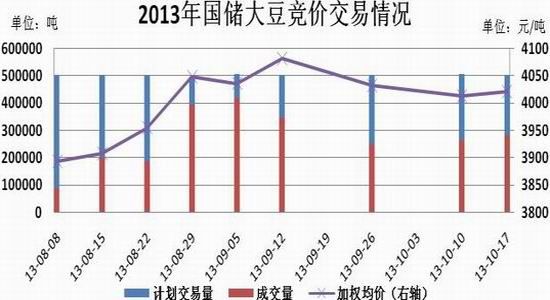

国储大豆质优价廉,受到油厂青睐 自2013年8月8月至10月17日,国家临储大豆拍卖进行9次,每次约抛储50万吨大豆,累计成交大豆242.92万吨。其中,2010年大豆累计成交218.82万吨,2009年大豆累计成交23.77万吨,2008年大豆成交3360吨,加上去年成交的11.6万吨,2010年产大豆已累计成交230.42万吨。抛储大豆出库价格在4000-4200元/吨之间,运杂费约为200元/吨,到厂成本约为4200-4400元/吨,低于大豆新粮的价格,而且因为2010年出现倒春寒天气,2010年大豆质量较好,含油率保持在17%-18%,蛋白含量也比较,因此受到油厂的青睐,至12月上旬,国储大豆仍对市场有影响。

(二)收储政策:

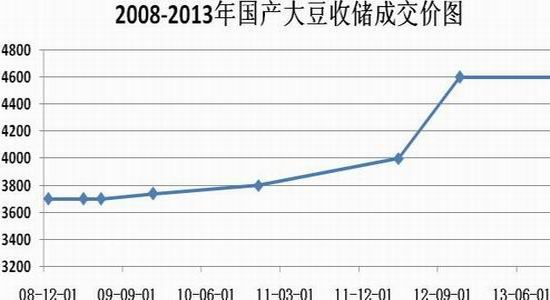

收储价不及预期,政策支撑作用逐渐显现 2013年大豆收储价格与去年的4600元/吨持平,并从11月25日在东北地区全面启动,直至2014年4月30日结束。由于此次大豆收储价格是6年来收储价格首次未提高,故而低于原来预期,市场反应较为平淡。此外,还因为国储大豆受到油厂青睐,再加上11月东北大雪天气导致道路运输受到限制,大豆新粮购销停滞以及临储收购受到影响,12月国产大豆现货价格仍低于收储价格。随着临储开仓收储进度恢复正常,政策对价格的支撑的作用将逐渐显现,支撑作用至少延续至2014年的第一季度末。

第二部分 2014年行情展望分析

一、主要影响因素分析

(一)全球大豆基本面

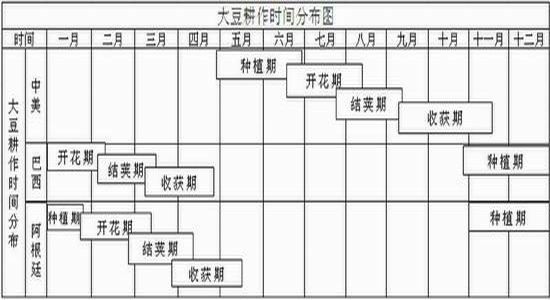

随着2013年美国大豆定产,未来一年市场关注的焦点转向为:南美大豆生长及产量、美豆出口数据―南美运输问题―美豆种植面积―美豆生长及产量―美豆出口及期末库存。整体来看,2014年大豆市场的主要炒作题材大致如下:1-3月南美天气及南美大豆产量,4-6月南美运输问题、美豆种植面积及国内大豆种植情况,7-8月美国主产区天气及单产,9-10月美豆产量。

(各主产国大豆耕作时间分布图)

1、全球大豆供需情况

美国农业部(以下简称:USDA)12月月度供需报告显示,2013/14年度全球大豆产量预估达到284.94万,为1992/93年度以来的最高水平。由于产量较上一年度的增长幅度(0.494%)大于消费需求增幅(0.322%),因此期末库存较上一年度增加39万吨至7062万吨。相比于2012/13年度,2013/14年度全球库存消费比增长0.232%至0.2607,为1992/93年度以来的第三高水平。总体来说,未来全球供需格局仍然偏松。

2、南美大豆供需情况

USDA预估2013/14年度巴西播种面积为2910万公顷,产量达到创纪录的8800万吨,而阿根廷播种面积为2000万公顷,产量为5450万吨;2013/14年度巴西大豆出口量将增至4400万吨,高于上年的4190万吨,占到全球出口总量的40%,而阿根廷的出口量与去年持平,为970万吨。两国总产量为14250万吨,占全球产量的50%,出口总量为5370万吨,占全球出口量的49.37%。从数据可以看出,巴西及阿根廷的大豆产量及出口量均约占全球市场的一半,对市场有举足轻重的作用。而两个国家2013/14年度的播种面积及产量预估均创出历史新高,因此市场和预测机构对南美大豆产量普遍持丰产预期。总体而言,在天气不发生重大变化的前提下,南美大豆增产将使得全球大豆供应宽松,对市场形成中长期的压制作用。值得注意的是,美国农业部的预测均未考虑到马托格罗索州的二季大豆播种规模。由于玉米价格大幅下跌,促使巴西农户计划在淡季将100万公顷的玉米耕地转播二季大豆,一旦此计划落实,将令大豆产量提高300万吨,这足以导致全球大豆供应超过创纪录的7180万吨,进一步加深全球供给宽松的格局。

在南美大豆产量预估创纪录的长期利空背景下,南美市场仍存在一些潜在的利多因素,主要包括天气因素以及出口运输问题。天气方面,二、三月份南美大豆将进入结荚的生长关键期,在这个时期内天气稍微不利于大豆生长都会引发市场对产量增幅收窄的预期,有可能引发天气炒作。另外,在2013年10月份巴西桑托斯港口发生了一场大火毁坏了食糖仓库,这将导致部分粮食设施用于食糖出口,从而使得货轮等待时间延长,港口堵塞更加严重,进一步恶化大豆出口装运耽搁问题。还有南美港口工人罢工也是概率较高的事件,因此四、五月份,南美的出口运输进度也是一个潜在的利多因素。

总体而言,南美大豆主产国的播种面积创出纪录,引发市场对产量大幅增加的预期。从当前各机构的预估数据来看,南美大豆丰产可能会成为2014年上半年豆类市场的最大利空影响因素。而在全球大豆供给偏松压制豆类价格的背景下,一旦天气、运输等潜在利多因素显现,可能就会引起市场的炒作热情。

3、美国大豆供需情况

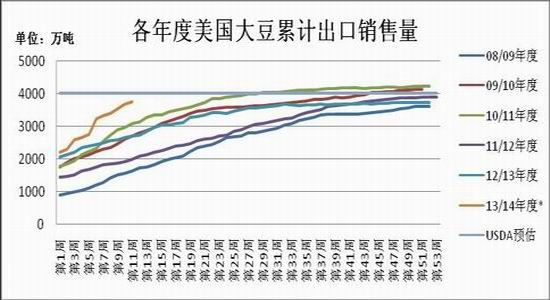

由于中国进口步伐强劲,美豆大豆出口销售数据良好,截至2013年12月5日,美国大豆出口销售已达全年出口预测的95.3%,五年的平均水平为67.1%。正因如此,美国农业部持续调高2013/14年度美国大豆出口量预估,2013年12月最新数据调至4014万吨,为92/93年度以来的第三高水平,出口数据调高导致期末库存预估偏紧,这可能使得农户扩大2014年种植面积来增加新一年度的大豆供给。此外,2013年12月下旬美国大豆与玉米的价差达到历史相对较高水平,这也促进农户将玉米耕地转播上大豆。从数据上来看,在USDA12月预估2013/14年度的播种面积低于前一年度预估的7720万英亩的同时,私人分析机构Informa Economics却预估美国2014年大豆播种面积为8,192.9万英亩,高盛更是预估升至创纪录的8300万英亩,因此预期美豆2013/14年度大豆播种面积还有上调的空间。倘若美国如预期增加大豆播种面积,那么将进一步加重全球大豆供给压力,对豆类价格进一步施压。

(二)大豆产业政策:2014年或形成市场为导向的价格机制

2013年7月市场传言大豆将进行直补政策,导致大豆期价大幅跳水,后来政府否决了这项提议,仍然实行收储政策。不过2013年度收储价格没有按照以往规律继续提高,价格低于市场预期,这令市场再度预测大豆产业政策将面临调整。

国家发改委农村经济司副司长曾在“中国粮食安全战略峰会”上表示,未来应该形成以市场为导向的价格形成机制,政府正在研究临时收储的可能替代方式。此外,我国三中全会在农产品的政策方面有2条有明确的指引。第一条,完善主要由市场决定价格的机制;第二条是,推进城乡要素平等交换和公共资源均衡配置。这两点都说明了国家对于农作物价格保护政策的大方向,预计随着改革的逐渐深入,临储政策很有可能被直补等政策取代,市场将成为决定大豆价格的主要因素。

如果国家执行直补政策,那么市场价格将由供需面决定。一方面,国产大豆的种植收益不及玉米,种植面积逐年递减,从2010年以来产量也随即下降。另一方面,国内对进口大豆的依赖程度稳步提高,国产大豆在收储价格的支撑下价格相对坚挺,因此进口大豆的压榨成本往往低于国产大豆,在产区油厂的压榨利润往往不及压榨进口大豆的利润,甚至处于亏损状态的情况下,东北地区的油厂开工率不及往年,压榨量水平也大幅下降。因此,一旦政府执行直补政策,缺少收储价格支撑,油厂为了提高压榨利润,将尽量压低原料成本,而农户在有补贴保护其种植收益的情况下,预期不会挺价惜售,故而国产大豆现货价格将下跌。

(三)国内大豆供需方面

1、国产大豆供给情况

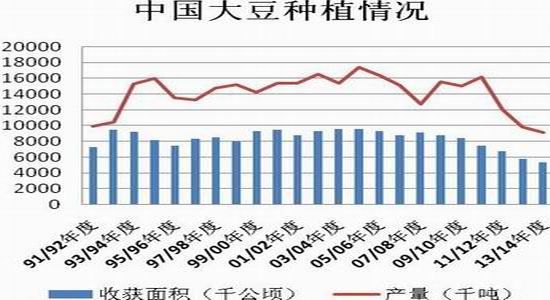

近几年来我国大豆的种植效益低于玉米,农户为了增加收益纷纷选择弃大豆而种玉米,导致大豆的播种面积自2008年以来逐年减少,国产大豆产量整体上也呈现下降趋势,且下滑幅度逐年增加。此外,2013年度大豆收储价格不变,而玉米收储价格再次提高,市场猜测2013年或是大豆收储的最后一年,如此一来大豆竞争优势进一步丧失,因此预计除非2014年天气因素导致农户不得不转播大豆,不然2014年大豆种植面积还将进一步萎缩,从而导致产量进一步下滑,预期2014年国产大豆产量为1206.6万吨。

2、国内大豆进口情况

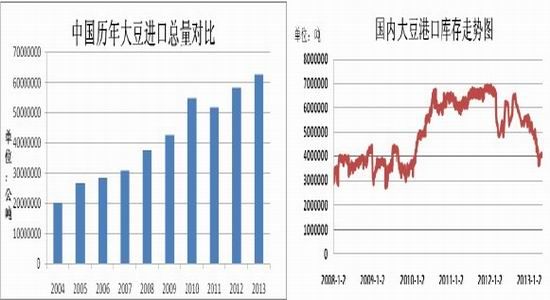

自2008年以来,国产大豆产量逐年减少,而国内消费量逐年递增,因此我国对进口大豆的依赖程度逐渐增强。油世界指出,2013/14年度中国大豆进口将占到世界总进口量的64%,高于上年的61%。从2013美国大豆市场展望研讨会获悉,今年9月至明年8月一年时间,中国与美国签署的大豆进口合同约为2600万吨,其中1200万吨已经出运。USDA预估中国2013/14年度将进口6900万吨,测算得出中国或从南美大豆进口4300万吨,占62.3%,因此南美巴西、阿根廷2014年的大豆生长情况以及运输进度将影响2014年国内大豆的供给情况。截至12月24日,国内大豆港口库存为486 万吨,而月均压榨量在550万吨左右,因此2013年末大豆库存难以满足一个月的压榨量。值得注意的是,根据船期统计,2013年12月大豆到港量预期为660万吨,此数值是95年以来单月大豆进口量第三高水平,在到港量如此充足的情况下,国内港口库存仍在小幅下滑,说明国内油厂开工率处于超高水平。而按照以往数据来看,我国12月至次年2月的大豆进口量呈现逐月下滑的趋势,不利于国内大豆库存回升,因此笔者认为在2014年第一季度国内大豆供需存在阶段性失衡的风险。此外,我国对南美大豆的进口依赖程度提高,虽然市场普遍预期南美大豆丰产,但是巴西、阿根廷的出口运输能力赶不上出口量的增长,一旦南美大豆出现船期延迟等运输问题,可能进一步恶化国内原料紧张的局面。

3、国内大豆供需情况

根据布瑞克中国大豆供需平衡表,2013/14年度中国大豆期末库存较上一年度下降17.719%至744万吨,总消费增长3.0864%,因此库存消费比下滑至中等偏低水平,供需相对于上一年度偏紧。

(四)国内外豆粕供需方面

我国在豆类三品种中,只有豆粕是实现了自给自足,并有能力出口的唯一品种,在对它的分析中,着重考虑国内供需情况。

1、国外豆粕供需情况

在全球豆粕供需方面,美国农业部预估2013/14年度全球豆粕产量及消费均较2012/13年度增长5%,分别是18985万吨和18632万吨,使得期末库存小幅增加,库存消费由上一年度的5.96%下滑至5.72%,供需较上一年度偏紧。美国豆粕供需方面,豆粕国内消费量的增长幅度大于产量,因而导致美豆粕出口量下滑了55万吨,期末库存与2011/12年度持平。

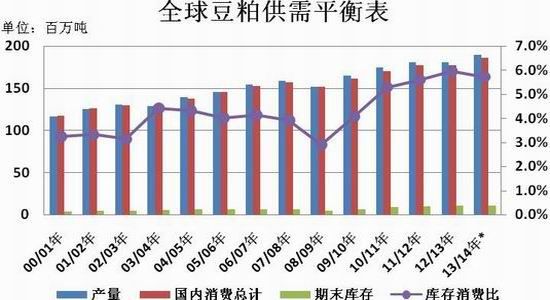

2、国内豆粕供需情况

根据布瑞克豆粕供需平衡表,2013/14年度,饲料需求基本维持上一年度的增长水平(3%),出口需求减少32.3万吨,因此总需求的增长幅度小于2012/13年度。供给方面,国内豆粕产量延续2003/04年度以来的增长趋势,达到历史高位6200万吨,但是由于产量增幅下滑,因此总供给的增长幅度小于总需求,库存消费比较2012/13年度下滑7.36%至3.65%,,处于历史中等水平,说明豆粕2013/14年度供需格局相对平衡,但比上一年度收紧。

3、国内养殖业情况

豆粕是饲料配方添加中重要的一种原料,因此下游需求的好坏对市场行情影响十分重要。2013年受天气及禽流感等事件影响,水产料、禽料销售量均出现下滑,而猪料行业景气稍好。随着疫情得到控制,且在国家适时收储冻猪肉政策的支撑,2013年第三、四季度国内养殖业逐渐恢复,豆粕的消费需求也得到改善。

近年来,我国饲料行业处于规模化发展期,提升了饲料行业集中度。在三中全会决定中,土地流转以及土地经营方式创新将对行业发展产生深远影响,种植业、养殖业的规模化、集约化进程有望加速。

生猪养殖方面,近两年我国母猪存栏量一直保持稳步增长态势,显示了国内饲养行业处于规模化发展期。2013年,在国家实行收储冻猪肉政策的支撑下,国内生猪行业没有大范围淘汰母猪产能,因此生猪以及能繁母猪存栏量仍处于近年来的较高水平,截至2013年11月,农业部4000个监测点的能繁母猪存栏在4973万头左右,生猪存栏量为46856万头,连续9个月环比增加。在我国饲养行业规模化发展的背景下,对蛋白粕的需求有望保持稳定增长。

禽类养殖方面,2013年3月底我国禽流感疫情爆发,使得家禽养殖业受到重创,从而影响豆粕禽类饲料需求,导致豆粕现货价格下跌。在年末又有禽流感来袭,虽然还未对家禽养殖业造成重创,但是引发市场担忧,养殖户可能受此影响而提前出栏鸡只,并加大淘汰力度,进而导致鸡价下行。此外,如果疫情持续发生,或将影响未来养殖户补栏情绪,将使得豆粕禽类饲料需求下滑。

一般来说,春节过后一个月,畜禽存量较低,豆粕消费受到影响。历年3月份气温回升,家禽集中补栏,在不发生大规模疫情的情况下,豆粕将恢复刚性需求。进入7、8月,水产上市,禽类处于消费旺季,加之处于生猪补栏旺季,豆粕迎来消费高峰。

(五)国内外豆油供需方面

1、全球植物油供需情况

全球植物油供需方面,自2010/11年度以来,全球植物油库存消费比持续走高。USDA预估2013/14年度期末库存为2045万吨,是历史最高水平,库存消费比由11.597%上升至12.4467%。整体来说,全球植物油供给充裕。全球豆油供需方面,2013/14年度库存消费比为0.0788,相比之下,2012/13年度为0.0834,五年的平均水平为0.08545。从图表以及数据可以看出,全球豆油库存消费比连续三年下滑,2013/14年度为五年来的最低水平。全球豆油消费旺盛,削减了期末库存,减缓了全球豆油的供应压力。

2、国内豆油供需情况

虽然美国农业部预估2013/14年度我国豆油产量延续增长趋势,比2012/13年度增长5.33%至1225万吨,但是这是连续第四个年度增长幅度下滑,如果增长率持续下滑,那么未来豆油产量的增长空间将受到限制。进口方面,2013/14年度豆油进口量为147万吨,相比之下,2012/13年度的进口量为141万吨,略低于往年正常水平。国内消费方面,豆棕价差持续缩减,棕榈油的价格优势减弱,从而促进豆油消费需求,2013/14年度国内预计消费1365万吨,较2012/13年度增长8.76%。国内豆油总供给及消费需求共同增长的情况,期末库存基本维持上一年度的水平,库存消费比下滑8.06%,为2010/11年度以来首次下滑。总体来说,国内豆油供给压力较2012/13年度减小,但供需格局依然偏松。

(六)季节性规律分析

从2010-2012年豆粕指数涨跌统计可知,2000-2012年13年期间豆粕在11月下跌的年份有8个,平均下跌幅度最大,而12月份上涨年份有10个,平均上涨幅度达到3.2%以上。从2011-2013年豆粕指数平均涨跌幅度统计来看,第一季度以上涨为主,4月急速下挫,5-8月稳步上涨,第四季度探底回升。 从2006-2013年豆油指数涨跌统计可知,在这8年期间内豆油在9月份下跌的年份有6个,平均下跌幅度最大,而12月份上涨年份有6个,平均上涨幅度最大。整体来说,第一季度冲高回落,第二季度振荡运行,第三季度以下跌为主,第四季度以上涨为主。

(七)技术分析

最后,通过长期的技术图形走势,对未来国内外豆类的行情及价格区间做一个简单的研判。为了更好地阐明 2014 年的走势,我们选用相关指数的周线图进行说明。

从CBOT大豆指数的走势来看,期价还处于宽幅振荡的走势之内,系统均线趋于胶着,而且MACD指标在中轴下方平稳运行,预期在未来一段时间内还将维持窄幅振荡走势。在全球大豆产量增长的基础上,预期2014年美豆指数将呈现重心下移、区间振荡的走势,下方强支撑区域为 1000-1100 美分/蒲,大部分时间运行区域应在 1150-1400 美分/蒲,上方重要压力在 1450-1500美分/蒲。

(美豆指数合约周线图,资料来源:文华财经)

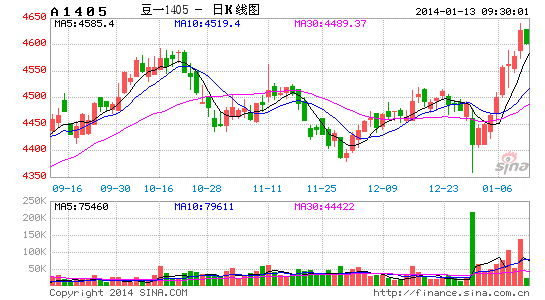

从连豆一的走势来看,2013年在产业政策的影响下,第三、四季度走势相对独立于外盘走势。

2014年第一季度在收储价格4600元/吨的支撑下,有望延续偏强振荡的走势,预期上方承压4600-4700元/吨。不过2014年国内大豆或不再收储,而是可能形成以市场为导向的价格机制。在这种价格机制下,随着大豆进口依赖程度逐渐增强,国产大豆需求减弱,价格恐将弱势下行。

(大连豆一指数合约周线图,资料来源:文华财经)

从 CBOT 豆粕的走势来看,目前反弹态势相对较弱,不过均线系统形成多头形态,显示向上趋势短期内难以改变。预计在 2014年下方强支撑区域为 360-370美元/短吨,大部分时间运行应在 370-480美元/短吨以上区域,上方重要压力在 500美元/短吨。

(美豆粕指数合约周线图,资料来源:文华财经)

从豆粕的走势来看,2013年年末豆粕指数在3270-3400区间内宽幅振荡。虽然全球大豆丰产预期压制豆类价格,但是预计我国2013/14年豆粕供需紧平衡,豆粕现货价格将表现相对坚挺,在期现价格倒挂的支撑下,豆粕指数下跌的空间有限,下方强至支撑位3100-3200元/吨。预期2014年豆粕指数底部抬升,延续宽幅振荡的走势,上方压力位为3700元/吨。

(大连豆粕指数合约周线图,资料来源:文华财经)

从 CBOT 豆油的走势来看,目前仍处于下跌趋势之中,但MACD指标形成交叉并有向上运行的迹象,因此预计在 2014 年整体将呈现大区间振荡筑底的走势,大部分时间震振荡区域应在 36-46美分/磅区域。

(美豆油指数合约周线图,资料来源:文华财经)

从豆油的走势来看,2013年下半年处于振荡筑底的形态,在缺乏外盘走势配合的情况下,豆油短期内还难以走出振荡筑底的态势。因为市场已经长时间在逐渐消化油脂高库存带来的利空影响,所以预计期价下行空间有限。如果外盘能止跌企稳,2014年豆油期价有望走出振荡筑底的走势,但是未来全球大豆供需格局偏松且植物油供应充裕,豆油上行压力依然较重,上方压力位在8000-8200元/吨。

(豆油指数合约周线图,资料来源:文华财经)

二、2014年豆类市场展望

2014年在南美大豆上市之前,美豆指数将在南美大豆预期丰产及美豆库存偏紧的矛盾中振荡运行,寻找合适的价位。未来随着南美大豆上市以及美豆新作播种开始,全球供应压力显现,豆类价格将受到长期抑制。2014年美豆指数将呈现重心下移、区间振荡的走势,下方强支撑区域为 1000-1100 美分/蒲,大部分时间运行区域应在 1150-1400 美分/蒲,上方重要压力在 1450-1500美分/蒲。不过在这种长期偏空的环境里,一旦出现影响产量或供应的题材时,市场可能会进行炒作,引起价格报复性反弹。2014年大豆市场的主要炒作题材大致如下:1-3月南美天气及南美大豆产量,4-6月南美运输问题、美豆种植面积及国内大豆种植情况,7-8月美国主产区天气及单产,9-10月美豆产量。

具体品种展望,2014年第一季度国内大豆指数在收储价格4600元/吨的支撑下,有望延续振荡上行的走势,预期上方承压4600-4700元/吨。不过2014年国产大豆可能不再进行收储,而是形成以市场为导向的价格机制。在这种价格机制下,随着大豆进口依赖程度逐渐增强,国产大豆价格恐将弱势下行。豆粕方面,在不发生大规模疫情的情况下,预期国内豆粕2013/14年度供需相对平衡,期现价差倒挂将长期支撑期货价格,限制其下跌空间,预期2014年豆粕指数底部抬升。按照历史运行规律来看,7-8月是传统的天气炒作时节,一旦天气不利于美国大豆生长,豆粕期价将存在炒作空间。如果市场进行天气炒作,那么在7、8月份豆粕期价可能达到年内最高点。豆油方面,考虑到市场已经长时间消化油脂高库存带来的利空影响,所以预计期价下行空间有限。如果外盘能止跌企稳,2014年豆油期价有望走出振荡筑底的走势,但是未来全球大豆供需格局偏松且植物油供应充裕,豆油上行压力依然较重,上方压力位在8000-8200元/吨。

瑞达期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。