海通期货:量变积累宿命轮回 空螺纹多铁矿

投资要点

在2013年钢材期货年度报告《温和复苏,价格修复》中,我们的核心观点是期钢主力合约将以围绕3600元/吨的价格中枢上下波动为主要节奏。对于2014年,我们认为螺纹钢期货波动区间会明显缩窄,同时,价格重心有望下移;

铁矿石期货上市以后,黑色产业链形成完整的期货品种体系,各期货品种之间的套利以及品种内的跨期套利机会增加,使得操作的手法更加的丰富。更为重要的是,铁矿石期货的远期贴水价格结构,给多个品种带来冲击;

对于2014年铁矿石价格,我们认为主要波动区间为100-140美元/吨。对应国内铁矿石期货主力合约的波动区间为750-950元/吨。

操作建议

在2013年的上半年,我们看到企业在零利润甚至亏损的状况下粗钢产量持续创出纪录新高。这种供应曲线近端扭曲的状态难以长期存在。因此,对于2014年钢材期货的投资策略,我们推荐关注RB1405合约在淡季中沽空机会;另外,由于铁矿石期货呈现远期贴水,而螺纹钢期货仍为远期升水结构,因此,我们推荐螺纹钢和铁矿石期货远月合约上“空螺纹,多铁矿”的跨品种套利交易。

风险提示

螺纹钢期货和铁矿石期货的价格走势,有可能因为国内外宏观政策的调整、保障房政策的执行力度、行业基本面的变化以及其他因素而变化。投资者需结合自身风险偏好及行情研判严格控制风险。

1. 2013年走势回顾

在2013年钢材期货年度报告《温和复苏,价格修复》中,我们的核心观点是:期钢主力合约将以围绕3600元/吨的价格中枢上下波动为主要节奏,全年有望呈“前高后低”的走势。2012年9月6日盘中的低点――3206元/吨是多个风险因素共振的结果,同时也是国内铁矿石边际成本底线所对应的中长期钢材价格的极值,虽然不排除未来价格向其靠拢的可能性,但是,向下突破此价位的支撑具有一定的难度。回顾2013年年报观点,有与预判相一致的地方,比如钢价呈现“前高后低”的走势,主力合约徘徊在3600元/吨上下。也有超出此前预期的地方,比如,矿价最高探至接近160美元/吨的位置。钢价走势必然要反映出基本面上长期调整的脉络,生产企业面临兼并重组、产品结构调整、全球战略布局以及环保政策,贸易商面临更残酷的竞争、更难以把握的行情。尽管对于行业所面临的“严冬”有一定的预期,然而现实的行情比预期中来得更为猛烈。回顾2013年以来的期钢走势,我们可以把行情分为如下四个阶段。

1.1 2013年1月4日――2013年2月8日:持续上行(希望行情)

在2013年1月的前半段交易中,期钢主力合约RB1305在4000关口遭遇压力,随后展开回调。在为时2周的交易中,RB1305合约主要运行于3900-4000元/吨的区间之内。作为钢材的最主要的原材料,铁矿石的表现尤为行业所瞩目。铁矿石价格在快速上涨触及160美元/吨之后也展开回调,但总体调整幅度不大,加之铁矿石库存持续下降,为铁矿石价格及期钢提供一定的支撑。

进入1月中旬之后,期钢主力合约RB1305走出一波强劲的上涨行情。在1月25日,宝钢出台3月份价格政策,对热轧、冷轧、酸洗、涂镀等主流产品的出厂价格上调150―260元,幅度相对较大。宝钢的价格政策,获得了其他主流钢厂的认同和跟进,本钢紧随其后对出厂价格进行了相应幅度的上调。武钢的价格政策较为谨慎,在宝钢、本钢价格政策之后,武钢出台3月份预订货价格政策,给代理商留有一定的回旋余地。从各钢厂的价格政策来看,其中既有“补涨”成分,又有对后市的预判成分。一方面,随着原料价格的持续高位,钢厂成本压力加大,只能通过上调出厂价来“转嫁”成本压力;另一方面,也反映出板材市场的需求出现了一定的改善,钢厂对后市的信心在增强。

钢厂的价格政策调整在一定程度了给予市场相当的信心。我们看到,在1月最后一周的交易日,螺纹钢期货表现强势,在站上4000关口之后一度逼近4200。由于春节临近,农民工开始返乡,工地陆续停工,材料采购也陷于停滞。因此,供需方面可以说乏善可陈,而且,这种格局要延续到二月底。由于基本面已没有大的变化,因此,交易主要受外围市场以及情绪、预期变化带动。在该阶段,铁矿石价格、钢坯价格甚至钢材现货价格的变化对行情的影响已退居其次,而库存上升的速度对市场信心的影响较大。

因此,总体来看,1月份期钢仍挟前期上涨的余威,盘中与焦炭走势交相辉映,节节走高。这种走势与传统的淡季行情的特征相去甚远,但是,我们也看到,上游原材料价格以及整体宏观经济的走势是期钢淡季走强主要的原因之一。

1.2 2月18日――3月14日:持续下行(失望行情)

春节后首周,螺纹期价承接节前的回调节奏,持续下行。在节前匆忙完成主力交替的新主力合约rb1310不仅连续跌破了4200、4100两大关口,在2月26日的交易中,连4000的关键支撑位也宣告失守。

2月18日,期钢平淡开局,现货市场已于2月16日开市交易,矿价、钢坯价格与节前相差无几。根据了解到的信息,节日期间,唐山各钢坯厂家生产基本维持节前状态。部分厂家年前的接单仍未生产完,有部分排产至20天后,所以在节后市场走势不太明朗的前提下,多数选择观望,而未敢贸然提高价格。具体看来,唐山钢坯市场价格整体以稳为主,部分贸易商开市试探性报价3380-3440元/吨,较节前最高价稍有下行。

据“我的钢铁”库存调查统计,截止到2013年2月16日,全国主要市场五大钢材品种社会库存量为1801.6万吨,较春节前增加185.1万吨,连续九周上升。与去年同期相比总库存减少98.3万吨。

从近年春节之后库存变化看,今年节后库存增量较去年的146.7万吨有所增加,不过今年钢材库存统计样本有所增加。即使如此,今年钢材库存增量仍然是近五年的次低水平。2009年至2011年三年的节后库存增量都超过200万吨。

3月,期钢主力合约RB1310延续弱势行情。去年四季度国内经济企稳回升,城镇化和“两会”题材轮番炒作,加上资金泛滥,商品市场迅速展开一轮强势拉升行情。但春节后新“国五条”祭出,随后提高二手房交易税再加码,市场被连泼“冷水”,种种朦胧利好预期落空,且粗钢产量、库存创新高,低成本资源急于套现,引发钢市“倒春寒”。3月14日,RB1310合约最低探至3741之后,做空动能得到释放,开始反弹行情。

截止到2013年3月22日,全国主要市场五大钢材品种社会库存量为2208.1万吨,较前一周减少42.7万吨,十四周来首次出现下降。与去年同期相比(2012年3月23日),同比增加391万吨。如果以同口径比较,上周钢材库存也出现了下降,环比减少31.7万吨,同比增加206.6万吨。

分品种看,五大钢材品种库存全线下降,其中螺纹钢和线材减少量较为明显。其中螺纹钢库存较前一周减少15.3万吨,为十七周来首次下降。除东北地区库存继续小幅增加外,全国大部分地区库存有所下降。热轧板卷和冷轧板卷库存分别较前一周减少3.9万吨和1.5万吨。

就在钢价持续走低的同时,部分地区的部分钢材代理商与钢厂关系紧张引起了业内的关注。目前来看,厂商关系的新变化已对钢厂新的定价决策产生一定影响,钢厂的考虑更加谨慎。

1.3 3月15日――6月14日:震荡走低(基本面与资金面共振)

3月中旬之后,由于进入传统的钢材消费旺季,市场开始聚焦于基本面的因素,因此,该阶段以来的行情可以总结为基本面行情,各商品品种的走势也呈现分化格局。在该阶段的前半段,螺纹钢期货可以说是商品普跌行情的追随者,主角是贵金属及有色金属。

4月15日、16日,贵金属连续重挫,白银期货连续两日封死跌停板。4月18日,有色金属领跌,期铜开盘即告跌停。在这之后,不断创出历史新高的产能数据成为压制钢价的主要因素。5月9日,期钢主力合约RB1310在空头资金的主动打压下高开低走,价格再次跌回前期3600-3650元/吨的震荡区间。RB1310合约全天成交296.7万手,持仓量在盘中一度增加16、7万手,至收盘时仅增加7万余手,显示日内资金交投活跃。RB1310合约从5月2日的低点3530元/吨展开反弹,按9日收盘价3621元/吨对比来看,仅仅上涨不足百元。尽管我们看到反弹幅度并不大,但是,持仓量却持续处于高位并未看到减仓迹象,这为行情下一步演绎奠定了基础。

钢材库存持续高位也是压制期钢行情的重要因素。2013年3月22日,全国主要市场五大钢材品种社会库存量为2208.1万吨,较前一周减少42.7万吨,新年度以来首次出现下降。与往年相比,库存拐点的时间晚10天左右。

生产方面,根据中钢协公布的数据显示,根据中钢协发布的最新数据,4月下旬,全国粗钢日均产量达到212.87万吨,比中旬增长1.3万吨,旬环比增长0.61%。粗钢日均产量自今年一月份起就一直维持在200万吨之上,而最新数期的数据更是连创新高。可以说,粗钢产量数据已经触及警戒线。可以预见的是,如果产量数据在未来半个月内仍居高不下,那么随着消费淡季的来临,厂家、商家之间的价格竞争将更趋惨烈。

总体来看,钢材基本面方面可以说乏善可陈,消费不振、产能高企已是老生常谈,短时间内也难有改观。5月2日,RB1310合约在空头资金的积极打压下创出3530元/吨的年内低点,这个价格比肩于去年11月30日盘中低点3525元/吨。之后,空头资金继续打压的意愿并不强烈,同时,沉重的基本面也让试图抄底的资金踟蹰不前。因此,期钢走势进入盘整阶段也就顺理成章,双方都需以时间换取空间。而之后空头资金再次大举入市也是挟“产能新高”之威,因此,我们也看到在5月17日、5月29日、5月31日期钢盘中持仓量也不断刷新记录。

基本面的疲弱与六月“钱荒”产生共振使得螺纹钢期现价格承受较大压力。与此同时,在生产方面我们则看到粗钢产量持续高位以及铁矿石进口量的激增。7月我国铁矿石进口量达到7314万吨,较上月增加1084万吨,同比增长26.39%。铁矿石进口量创新高是符合逻辑的,毕竟产量新高在前。5月份以来,粗钢产量持续在215万吨/天的水平。如果,粗钢日产量在190-195算正常水平的话,产量高出正常水平10%。

不仅是进口量创新高,国内矿石产量也在新高。6月份,我国铁矿石原矿产量为12925万吨,创近20个月新高,同比增长2.83%,环比增长10.67%;7月铁矿石产量12052万吨。

所以,产量新高在先,接着是国产矿石新高,再下来是进口量新高。这一条线索是符合逻辑的。关键不符合正常逻辑的是在前端――产量新高后持续高位并不是需求带动,此前我们解释过为什么钢厂在不赚钱甚至亏损的情况下仍保持高产,有三方面的原因:第一,尽管钢价走低、企业面临亏损,但边际收益尚能覆盖或者部分覆盖折旧及三项费用。也就是说,相对而言停产的损失更大;第二,部分钢厂,尤其是民营钢厂承受资金的压力即使在亏损的情况也选择继续生产;第三,价格持续下跌,原料一买进就变成高价库存,在预计悲观的情况下消化库存的冲动强烈。

1. 4 6月17日――冲高回落(市场修复行情)

在历经近半年的下跌之后,期钢7月份迎来久违的反弹行情。从原材料价格,到唐山地区钢坯价格,以及钢材现货和期货各合约携手上行,反弹幅度达到10%-15%。尽管价格出现反弹,但基本面的矛盾并没有缓解。我们看到,粗钢产量较前期出现回落但仍维持高位,好在螺纹钢库存的持续下行支撑着价格的上行和商家的信心,该阶段价格波动带有成本支撑的特点。

相对于螺纹钢现货和期货价格的表现,铁矿石的价格较为强势。我们看到,进口铁矿石价格在触及近140美元/吨的年内高位之后,持续在高位盘整。从价格波动的特点来看,在价格上行阶段,铁矿石扮演“自变量”的角色,在价格下行阶段,则扮演“因变量”的角色。同样,在本轮的价格反弹中,铁矿石价格是螺纹钢现货和期货价格重要推动力。支撑铁矿石价格持续坚挺的原因在于铁矿石库存维持在三年内的较低水平。

据中钢协统计数据显示,7月中旬重点钢铁企业粗钢日均产量为171.8万吨,旬环比增长1.4%。全国预估粗钢日均产量为213.03万吨,旬环比增长2.4%。可见在经过7月上旬的短暂回落之后,7月中旬全国粗钢日均产量数据再度环比回升。另据中钢协统计,大中型企业亏损占比现在已经达到43%,同比上升8个百分点。

7月25日,工信部公布2013年炼铁、炼钢、焦炭、铁合金等19个工业行业淘汰落后产能企业名单。其中涉及炼焦产能1630.3万吨,炼铁产能277万吨,炼钢产能698万吨。要求有关方面要采取有效措施,力争在2013年9月底前关停列入公告名单内企业的落后产能,确保在2013年年底前彻底拆除淘汰,不得向其他地区转移。从此次工信部公布的名单来看,炼钢、炼铁企业列入淘汰的名单并不多,拟淘汰的产能占比在1%上下,因此,对目前的供需格局不会造成太大的影响。

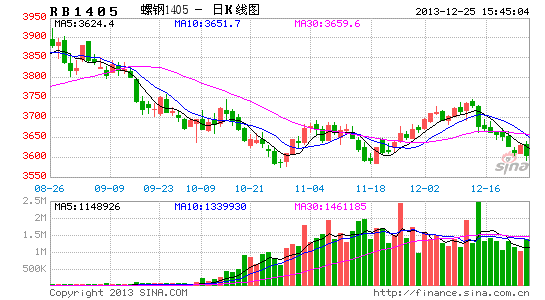

市场瞩目的铁矿石期货在10月18日在大连商品交易所[微博]正式上市交易。铁矿石期货上市以后,黑色产业链形成完整的期货品种体系,各品种之间的套利以及品种内的跨期套利机会增加,使得操作的手法更加丰富。更为重要的是,铁矿石期货的远期贴水价格结构,给多个品种带来冲击,这也使得之前较为成功的策略能否继续成功有了疑问。考虑到进口铁矿石港口库存的增加,以及到港量也会增加,这给铁矿石现货、期货的价格形成一定的压力。加之月末的资金效应,不少商家又面临资金的压力,同时,行情走入旺季尾声也给市场各方的信心一定的打击。10月23日至25日,货币市场利率连续三天暴涨。其中,3个月期限以下的短端利率涨幅均超过130个基点,2周SHIBOR涨幅最高,达226个基点,隔夜拆借利率重返4%关口以上至4.367%,1个月SHIBOR飙升至6.422%,均创下了6月份“钱荒”之后的阶段新高。在外围环境的影响下,期钢各合约以及铁矿石期货各合约持续走弱。RB1405合约连续创出本轮下行的新低,I1405合约则走出六连阴行情。

在成本推动以及旺季效益的作用下,期钢主力合约RB1401在8月14日触及本轮反弹高点――3848元/吨之后无功而返。截止10月31日,期钢前期涨幅已然尽数回吐,价格再次回到3600元/吨上下。10月18日上市的铁矿石期货则由最高价格984元/吨跌至920元/吨之下。预计在本年度剩余的时间内,I1405及RB1405合约还将继续向下寻底。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。