海通期货:油料油粕谷底启动(2)

2.2.美豆产量预估乐观

表1:美国大豆供需平衡表

来源:USDA,海通期货[微博]研究所

2013/14年度美国油籽产量相比9月上调330万吨至9640万吨,因大豆、花生、棉籽和油菜籽产量上升。因更高的单产抵消了下降的收割面积,大豆产量预计为32.58亿蒲式耳,上调1.09亿。收割面积下调70万英亩至7570万。大豆单产上调1.8蒲式耳/亩,至43.0。2013/14年度大豆供应量受产量及期初库存提振相比9月高出4%。

2013/14年度美国大豆出口上调8000万蒲式耳至14.5亿蒲,因供应增加及十月末创纪录的销售进度。因豆粕出口增加大豆压榨量上调3000万蒲式耳至16.85亿。大豆期末库存预计为1.7亿蒲,比9月上调2000万蒲。

美国大豆2013/14年度价格区间预计为11.15-13.15美元/蒲,上下限各下调0.35美元。豆粕价格区间预计为375-415美元/短吨,上下限各上调15美元。豆油价格区间预计为40-44美分/ 磅,上下限各下调3美分。

图6:美豆播种进度

来源:Wind,海通期货研究所

2.3.国内豆粕消费持稳

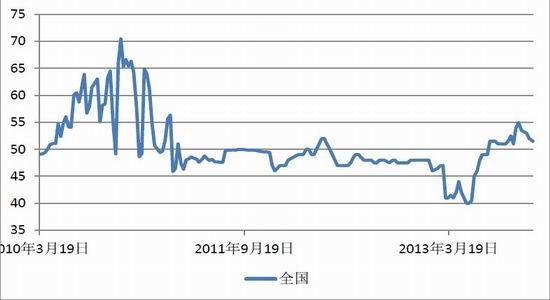

图7:国内现货价格

来源:Wind,海通期货研究所

猪价略有回落,国内气候好转,供需较为平稳宽松,猪肉价格中期将维持稳定。年末全国出现较大幅度降温,消费有望持续上升,季节性消费需求启动将带动猪肉价格上涨。近期山东市场也有回弹的趋势。饲料价格略有回落,豆粕现货受到港增加影响有所回落,但库存水平未见升高,短期需求旺盛,后期在进口大豆集中到港期将受到不小压力。玉米收购市场冷清,农户销售意愿较弱,价格偏低,成本上升使得利润下降,打压销售意愿。东北产区气温明显下降,玉米收割进入尾声,新玉米上市,玉米价格承压下行趋势明显。新季玉米收割并陆续上市,供应较为宽松价格出现一定程度下跌,进口玉米和高粱到港,给饲料价格带来压力。从长期看,伴随玉米需求展开,下行空间并不太大,节日临近将带动消费,预计将维持窄幅震荡走势。

图8:国内生猪存栏

来源:Wind,海通期货研究所

步入年末猪肉消费进入旺季,生猪贸易量增长,猪价稳定,逐步回升,肉猪平均价格小幅上涨。全国猪料比价为4.77:1,猪粮比价6.56:1,同比涨5.14%、5.39%。

自繁自养出栏头均盈利至112元/头。当前国内存栏量保持稳定,未来生猪供给压力较大。生猪、仔猪价格出现明显回落,其中仔猪跌幅较大,全国仔猪价格均价从上周的23.97元/公斤跌至23.68元/公斤预示市场对后市走势并不太看好。但生猪价格下行空间有限,价格过度下跌时国家将启动综合调控措施,促使猪粮比价、仔猪价格、生猪存栏、能繁母猪等指标保持在合理范围内。调控的主要目标是猪粮比价不低于5.5:1;生猪存栏不低于4.1亿头,能繁母猪不低于4100万头。当猪粮比价超过9:1或低于5.5:1时启动干预措施。

2.4.紧平衡格局带来支撑

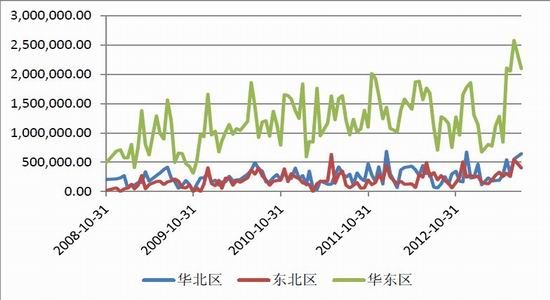

目前油厂豆粕库存处于较低水平,港口大豆的库存量依旧偏低,接近500万吨,油脂销售情况有所好转,国内库存有下降趋势,特别是棕榈油,压榨利润相对偏高,油厂挺价意愿下滑,豆粕现货价格有所回落,成交均价为4200元/吨左右。今年前9月我国大豆进口量相比往年有所增加,数据显示,中国2013年1-9月大豆进口总量为4578万吨,同比增加3.4%,9月进口量为470万吨,同比减少5.2%。预计2013年11月份国内油厂及贸易商进口大豆到港量在621万吨,预估的426万吨增长195万吨,去年同期大豆进口量为425万吨。2013年1-11月大豆累计进口量为5540万吨,相比去年同期5184万吨的进口量增加356万吨。

图9:国内油厂开机率

来源:Bric,海通期货研究所

图10:国内港口库存

来源:Bric,海通期货研究所

图11:大豆到港量

来源:Wind,海通期货研究所

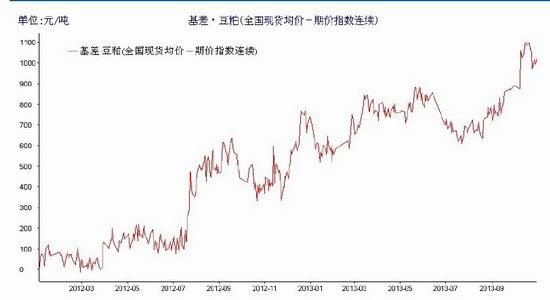

图12:国内豆粕基差

来源:Bric,海通期货研究所

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。