北京中期:油脂重心提高 需求旺季阶段上行(3)

三、国内油脂现货市场情况

(一) 国内油脂市场去库存节奏暂有放缓,年末需求或提振

国内油脂市场 11 月,除了菜油现货价平稳外,豆棕油现货价格均跟盘上行,重心上移。随着棕榈油进口量减少,以及国外油脂市场价格走势回暖,国内现货逐渐企稳反弹。由于年末备货展开,需求预期转好,对于油脂市场去库存的提振力度有望增强。而且国内外价格倒挂影响了棕榈油的进口节奏,可能会对棕榈油去库存形成更为正面的带动。

图 3-1 棕榈油港口库存微降,去库存步伐放缓

进出口方面来看,海关数据显示,10 月植物油进口量回落。棕榈油进口量回落,内外盘价差过大影响进口节奏。菜油进口微涨,菜籽意外回落,但 11 月、12 月后期供应压力可能增加,豆油进口量回落,压榨量增加供应充足,效益优于直接进口。

图 3-2 豆油进口回落,压榨继续蚕食直接进口空间 数据来源:中国海关

图 3-3 棕榈油进口回升,但低于较高年份同期水准 数据来源:中国海关

图 3-4 菜油进口量较上月回落

以上数据来源:中国海关

(二) 国内油脂现货价格跟盘波动

现货市场跟盘微走升,逐渐摆脱低迷。终端售价仍较。年末备货带动效应或逐渐显现。

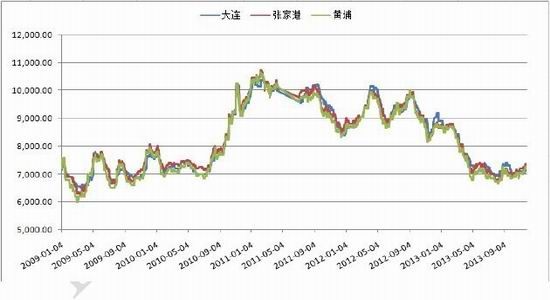

图 3-5豆油现货价格 7000 元/吨附近

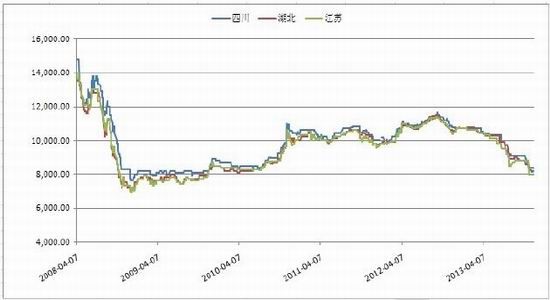

图 3-6菜籽油现货稳定,但进口成本低迷令期现倒挂较大

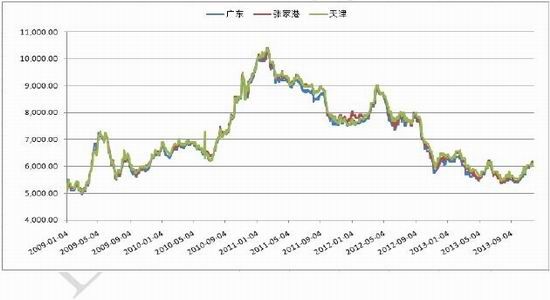

图 3-7棕榈油价格强势反弹近 6100 元/吨 以上价格表来源:北京中期

(三) 油脂间价差变化

图 3-8 油脂指数价差走势 来源:北京中期

豆棕价差整理,持于 850-1000 之间波动,暂未有明确的突破意向,菜油与豆油价差跌至 200 出现反弹。菜油棕榈油价差 1000 元价差后也逐渐表现反弹整理。但菜油相对走强意愿受制基本面弱势或不易,暂时未有更好的价差投资机会。

四、后市展望

油脂 11 月整体呈现重心上移,棕榈油带动涨势后,豆菜油跟上整体实现重心的一定程度上移。年末消费需求或能进一步拓展。

后期油脂市场关注要点:

1、宏观面来看,2013 年 12 月市场或需关注国内进一步改革措施对于资本市场的影响,偏紧的货币基调是否变化值得关注。

2、豆类 2013/2014 年供需影响压力存在,出口节奏变化,南美生长期天气,均可能对美豆预期形成影响。

3、马来西亚棕榈油题材较多,除了马来西亚减产的程度不确定,市场对于印尼产量减产也存在分歧,而生物柴油的用量变化等也将左右贸易市场上的棕榈油数量,这些可想象和探究的空间均令棕榈油波动空间加大。

4、国内油脂库存压力,阶段仍有反复,后期棕榈油到港减少,年末备货使用量增长,需求增加,或令豆油、棕榈油去库存在 11 月的停滞后再延续,油脂年末或能吸引资金的注意,仍具备一定的上冲潜力。

5、国内油粕比反复,由于粕类的总体需求增速高于油脂,因此此数据的变化或仅是阶段性好转,但彻底反转仍显难度,受制于国内油粕供需形势的动态变化。而市场资金在油脂题材不足中仍倾向拉抬豆粕。

从技术走势来看,美豆油趋稳,40 美分附近形成较强支撑,11 月美豆油整理走势,冲高乏力,低位整理暂延续。

图 4-1 美豆油趋稳,但走势反复 来源:北京中期

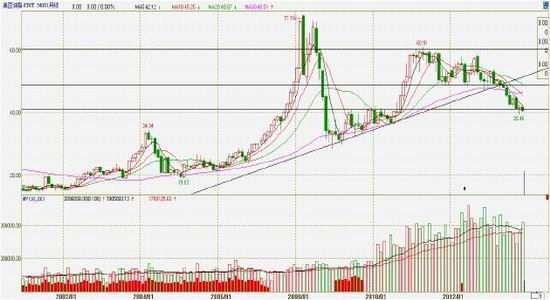

从技术上看,马棕油走势远好于豆油,若下月能够突破 2700 林吉特,那么上行空间将进一步打开。此一线较为胶着,而且关于基本面的产量变化的预期等等需给出更为利好的上行条件,即供需变化配合需进一步明确。

图 4-2 马来西亚棕榈油强劲反弹 来源:北京中期

国内豆油 11 月上冲,则后期随着消费旺季到来,豆油仍具备上冲潜力,第四季度上方主要压力位或可至 7600 元,再进一步或有可能冲击 8000 元附近。棕榈油则具备了急先锋的特性,仍具备进一步上行的潜力,若国内有效获得库存回落,而国际市场供需面配合,则可能延续上行态势,未来第一档压力或可升至 6700 元附近。

图 4-3 国内豆油下方支撑有效,反弹意愿强 来源:北京中期

图 4-4 国内棕榈油重心上移,明确利好后仍有望上行

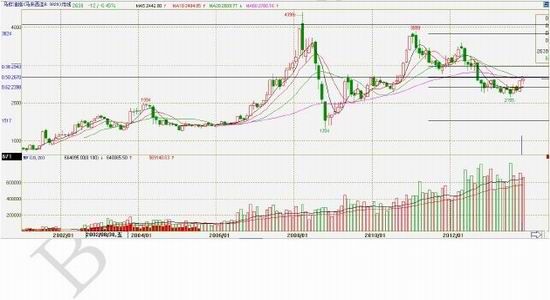

北京中期 杨莉娜

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。