北京中期:油脂重心提高 需求旺季阶段上行

内容摘要:

2013 年 11 月,油脂延续 10 月开始的上行节奏,棕榈油继续领导油脂上涨。在马来西亚棕榈油基本面好转,马盘实现突破长期低位震荡区的节奏下,油脂整体重心上移,只是涨势较 10 月有所收敛。

从外围情况看,QE 延期退出,商品需求低迷,整体略现沉寂,但是农产品通常的第四季度活跃特性仍较有发挥,在美豆上市节点,农产品表现相对较为突出。第四季度是传统的油脂旺季,在利空因素在前期反映较为充分的情况下,任何偏多的题材都易支持油脂的上涨。马来西亚棕榈油产量增长期低于预期,年末前库存压力弱化,需求较好推动马盘领导涨势,一改之前的短板弱势。美豆上市的季节性压力阶段会有所反映后,整体出口节奏快于去年同期对美豆类形成支持。而美豆油库存,则处在 8 年来的库存低位水准,且生物柴油税收优惠临近到期,在政策不明朗情况下,年底前豆油生产生物柴油需求强劲,豆油获得一定阶段上行主动权,在 40 美分附近的支撑仍存在。

外盘叠加的利好对国内形成推动,但是国内油脂的高库存情况并没有得到缓解,同比仍处于高位,需求渐入较旺时节,后期若实现库存下降的持续,才能推动国内价格水准再上一层楼。棕榈油国内也是相对较强,但是与豆油的价差处在低位徘徊之中。菜籽油,庞大的国储、进口压榨量令其后期欲振仍乏力,面临出库的菜油后期以何种形式回归市场,值得关注。

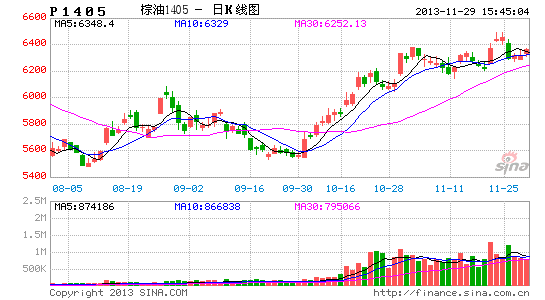

图:国内反弹,内外差异缩减,内盘走势强于外盘

一、油脂月度热点关键词:棕榈油产量炒作 生物柴油变局

1、宏观预期变化,商品欲振乏力

11 月,美国退出 QE 目前来看遥遥无期,其对市场的影响力也在减弱。虽然货币环境仍显宽松,但是商品依然疲迷,显示在当前对于经济放缓需求下滑的忧虑还是占据了主导位置。而美元则维持着重心缓慢上行的基调,体现出美国经济转好,在国家博弈间相对偏强的态势,但是出于利益考虑,美元也料难以急速拉升,料在窄幅的区间内波动较长时间,并延续缓慢的重心上移态势。

图 1-1: 美元偏弱势,本月末下月初若不能扭转,易现下破 来源:北京中期

国内宏观面转暖,三中全会后政策密集出台,加上临近年末市场资金面偏紧,资本市场对于高收益追求热情高涨,商品市场的低迷相对吸引力有限。而农产品季节性波动规律在宏观信息不明朗时点显现明显,随着年末消费需求备货等需求的再度显现,吸引资金阶段进入。油脂 11 月 12 月的节前备货期仍有望吸引资金进驻。

图 1-2:CRB 商品指数 11 月延续承压回落 来源:北京中期

图 1-3: 大宗商品指数化比较显示,商品弱势 来源:北京中期

根据以 2006 年 1 月为基期的主要大宗商品走势图来看,11 月商品走势均显回落,但有所分化,豆油重心持稳,而铜趋于整理,原油下移。豆油与其它商品的差异已经缩减至近年来的最低水平,接近 2010年 7 月平台位置在外围风险较小,以及自身回归幅度较为剧烈后逐渐趋于稳定,但需关注原油方向。

2、棕榈油产量炒作

马棕油涨势成为近期油脂上涨的主要推动力。马来西亚棕榈油局(MPOB)称,11 月 1-20 日棕榈油产量较 10 月的 197 万吨增加 4.1%。这一增长情况与市场预期大相径庭,因为市场预期产量将出现下滑。通常来说,马来西亚已经进入雨季(10 月至次月 3 月),后面几个月理应都是减产为主,11 月份产量要低于 10 月份。但是今年情况有所不同,10 月的台风天气影响了收获,所以产量的峰值期有可能较为罕见的从 10 月份推迟到 11 月份。由于事实的情况与此前市场预期的减产节奏相背,马棕油期价的上行节奏出现变化。

除供应预期外,棕榈油需求预期也出现一定变化。进入年末,棕榈油的需求也处在较为微妙的变化过程之中。通常棕榈油年末出口需求会进入下滑期,从当前的情况看,马棕油出口较上月微有下降,因此库存或面临反弹。而且,由于 11 月的价格上涨,马来西亚和印尼纷纷调升了毛棕油的出口关税,即分别从 4.5%和 9%,调升至 5%和 12%,出口成本提高叠加价格走升或令出口承压。此外,由于一个多月以来棕榈油的快速上行,国际市场豆棕油价差从 150 美元缩减至 90 美元附近,令市场预期豆油对于棕榈油的消费替代可能产生,从而对棕榈油价格上冲的步伐形成影响。不过,由于其增产周期表现整体逊于预期,从单产变化上也已经进入减产周期,马棕油年末库存或持于 200 万吨下方,只要这个条件未改变,那么马棕油重心上移的局面并不容易快速转变。

3、未来的生物柴油需求变数多

本月关于生物柴油的消息较多,普遍偏空

1、棕榈油的生物柴油发展之路遇到阻碍。欧盟委员会发表声明,称将在未来五年里对印度尼西亚以及阿根廷的生物柴油征收惩罚性进口关税,理由是两国低价倾销。欧盟委员会声明称,从印度尼西亚进口的生物柴油将征收 18.9%的进口关税,从阿根廷进口的生物柴油将征收 24.6%的关税,从 11 月 27日起生效。阿根廷是世界头号生物柴油出口国。印尼和阿根廷一起占到欧盟生物柴油进口的 90%份额。两国在欧盟市场所占份额从 2009 年的 9%增长到 2011 年的 22%。

8 月,印尼能源部出台一项新规定,明年起生效。规定要求将柴油中掺混的生物燃料提高到至少 10%,高于目前的 3%到 10%。对于能源行业来说,掺混最低比例翻倍到 20%。但是目标实现面临阻碍。印尼生物燃料生产商协会(APROBI)的数据显示,印尼目前生物柴油消费量为每年 500 万桶,只相当于当前规定的生物柴油消费目标 940 万桶的一半左右。如能源部的新目标全面实现,生物柴油消费将提高到每年2500 万桶。但是,印尼国有石油公司掺混能力不足,而且用来单独装运和储藏生物柴油的设施不足,这些问题将影响到生物柴油目标的实现。生物柴油发展目标虽好,进展或缓慢。

2、美国生物柴油政策面临尴尬。2013 年度,美国生物柴油税收抵免政策面临到期解除,能否延续充满不确定性。美国政府提议削减 2014 年的生物燃料强制用量目标,政府此举一方面是屈从于石油巨头的压力,另一方面也是为了防止明年出现燃料短缺。这也是自从美国 2007 年立法规定可再生燃料用量以来,美国政府首次削减这一用量目标。此前,美国环境保护署(EPA)已经发出警告,美国正在接近这样一个关键点,也就是说,照现行的乙醇在汽油里的掺混比例为 10%计算,乙醇用量将达不到可再生燃料标准(RFS)所规定的用量目标。美国环境保护署对此的应对就是提议将可再生燃料的用量削减到 150 亿到 155.2 亿加仑的范围内,具体的目标是 152.1 亿加仑这要比 RFS 法案所规定的 181.5 亿加仑低了 16 个百分点,也低于今年的 165.5 亿加仑。农产品中玉米、豆油均受到相关法规影响,生物柴油前景变得扑朔迷离。

在油脂 2013/2014 年供应预期增长的档口,需求出现不确定性对于价格前景未必是好事,后期关注政策变化的影响。

二、油脂供需情况有所转变

(一)油脂供应充足

1、美国农业部报告缺失,其它信息显示供应充足,需求改善

美国农业部(USDA)于 11 月 8 日早晨公布了 2013 年 11 月的月度供需报告,本次报告对豆类偏利多,对油脂偏空。

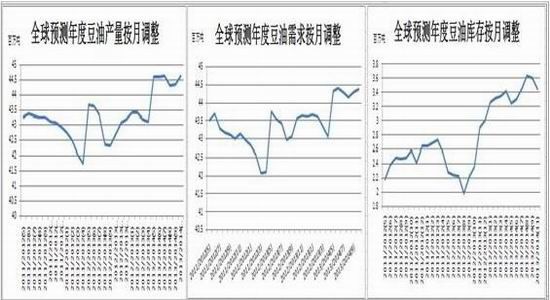

全球 2013/2014 年度,油脂产量调升,期末库存略调升,对新年度供需压力明显。油脂库存消费比近 13%,较为宽松。从油脂供需总体而言仍偏空。

表 2-1 全球籽粕油供需平衡(单位:百万吨)

图 2-1 全球豆油库存调整略偏空

全球豆油供需平衡表的情况, 2013/2014 年度豆油产量调升,需求调升、库存调降,显示供应增加的压力,而需求处于变化之中。其中,阿根廷和美国的豆油产量均呈现调升,显示大豆供应和压榨活动可能趋于活跃。由于本年度菜籽供应改善,棕榈油供应稳定增长,植物油整体的压力还是会继续存在,全球植物油形势仍不乐观。本次报告略显示油粕强弱扭转并不容易。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。