国投中谷期货:现货强弩之末 焦炭还须探底

我们认为,焦炭现货强势处于强弩之末,煤焦钢依旧处于阶段性下跌寻底的过程中,建议逢高做空焦炭期货;

当前焦炭基本面的关键在于钢厂是否会进一步补库存,我们认为这种可能性短期之内非常小。我们的判断基于以下几方面理由。其一,螺纹的现货价格可能进一步下跌;其二,螺纹社会库存降幅趋缓,同时钢厂钢材库存高位环比上升;其三,11月上旬粗钢日均产量环比增2.17%,钢价下行将倒逼钢厂减产,从而减缓焦炭需求;

供应面处于扩张之势。产量居于高位,同时当前焦化厂的开工率在84.98%,接近于今年2月份85.01的水平,当时焦炭期货见顶下行;其次,当前钢厂及焦化厂的焦煤库存处于高位,意味着后期焦炭产量难以下降。再次,焦煤产量的上升及库存的上升将进一步打压焦煤价格,从而压低焦炭的原材料成本;

从政策面来看,分析表明地产调控、资源税改革、及环保风暴中期内总体上并不明显利多焦炭;

从金融属性来看,风险资产随时面临大跌风险。资金面持续紧张,美联储鸽派利空出尽,美元指数站稳60日均线,VIX波动率连续五周低位盘整,面临急升的可能;

技术上,焦炭指数可在1620-1630区间布置空单,焦炭1405合约可在1630-1640区间布置空单。

近期,焦炭现货价格再度上涨,天津港一级冶金焦上周二上涨25元每吨,同时近期河北钢铁焦炭采购价提高30元每吨,邯郸、邢台地区焦炭价格上调30,现货价格的强势抬升带动了焦炭期货价格的反弹,尤其焦炭1401合约反弹剧烈。我们认为,焦炭现货强势处于强弩之末,煤焦钢依旧处于阶段性下跌寻底的过程中,建议逢高做空焦炭1405合约,建仓区间1630-1640。

当前焦炭基本面的关键在于钢厂是否会进一步补库存,我们认为这种可能性短期之内非常小。我们的判断基于以下几方面理由。其一,螺纹的现货价格可能进一步下跌。从10月29日至11月7日期间,京津螺纹的领涨带动了全国螺纹现货价格的反弹,北京螺纹累计上涨了230元每吨,但是11月8日以来回落了150元每吨,回落幅度远超过61.8%,表明反弹无效;其二,螺纹社会库存连续6周下降,累计下降15.3%,但是降幅趋缓,上周仅下降0.79%,同时11月上旬重点钢厂的钢材库存环比上升0.39,同比增速由24.02%上升至28.51%,接近3月20日29.67%的今年最高点;其三,11月上旬粗钢日均产量环比增2.17%,这可能是支撑焦炭现货价格强势的重要因素,但是在钢价再度回落,钢厂钢材库存再度上升的情况下,钢厂对焦炭的需求难以进一步扩张;其四,钢厂焦炭库存可用天数由5月底的9天升至目前14天的水平,处于正常水平。

需求面钢厂进一步焦炭补库存可能性降低的情况下,焦炭的供应面却处于扩张之势。首先,产量居于高位。9月份产量上升2.79%,10月份产量下降0.07%。从焦化厂开工率数据看,今年8月份开始开工率迅速上升,目前开工率在84.98%,接近于今年2月份85.01的水平,而今年焦炭期货高点正是在2月7日。其次,当前钢厂及焦化厂的焦煤库存处于高位,意味着后期焦炭产量难以下降。据统计,钢厂及焦化厂焦煤库存自7月中旬以来上升了31.7%,同比增速由-5.6%攀升至当前43.30%的高位。再次,焦煤产量的上升及库存的上升将进一步打压焦煤价格,从而压低焦炭的原材料成本。

从政策面来看,地产调控、资源税改革、及环保风暴中期内总体上并不明显利多焦炭。从北上广深近期的地产调控来看,房地产目前还是沿袭限购压制需求而不是增加供应的老路,房产税立法则将利空房地产;资源税改革将遵循费改税的原则,总体上不会增加焦煤成本;环保风暴如果通过淘汰焦炭落后产能将影响有限,如果通过脱硫脱硝等环保设备则会提升焦炭的生产成本,但是同时政府也可能进行一些环保补贴。同时,政府淘汰钢铁落后产能将降低对焦炭的需求。总体上,中期内政策面并不利多焦炭。

从金融属性来看,风险资产随时面临大跌风险。资金面依旧紧张,反映在国债期货持续下跌;美元指数站稳60日均线,QE退出的炒作将推高美元指数;VIX波动率连续五周低位盘整,面临急升的可能。

从市场面来看,煤焦钢跨期价差下行反映预期悲观。螺纹1405-螺纹1401的价差及焦炭1405-焦炭1401价差一路走低,表明螺纹及焦炭现货上涨也只是短期行为而已,基本面预期不乐观。

从技术面看,焦炭指数1520-1630是长达3个多月的震荡区间,支撑较强。黄金分割显示焦炭1625-1630附近压力较大,焦炭指数可在此做空。焦炭1405合约可在1630-1640区间布置空单。

第一部分 需求面钢厂补库难扩张

一、京津螺纹领涨后大幅回落,螺纹继续下跌寻底

从10月29日至11月7日期间,京津螺纹的领涨带动了全国螺纹现货价格的反弹,北京螺纹累计上涨了230元每吨,但是10月8号以来回落了190元每吨,回落幅度远超过61.8%,从技术角度表明反弹无效。同时,处于淡季的螺纹需求面并没有明显改善。我们分析,螺纹的短暂急涨源于两方面因素。其一,螺纹的社会库存较低,部分品种甚至面临缺货的情况;其二,北京住建委10月23日发布《关于加快中低价位自住型改善型商品住房建设的意见》的文件,要求加快自住型商品住房建设。由此引发了现货市场的短暂扰动。

图一:领涨的北京螺纹回落远超过61.8%,反弹无效

图二:螺纹现货涨跌领先煤焦现货

二、螺纹1311合约最后交易日结算价3400,暗示现货依旧虚高

11月15日,螺纹1311合约最后交易日结算价3400,比当时沪螺3630的均价低230元每吨,结合到现货成交量萎缩的特征,表明现货价格依旧虚高。

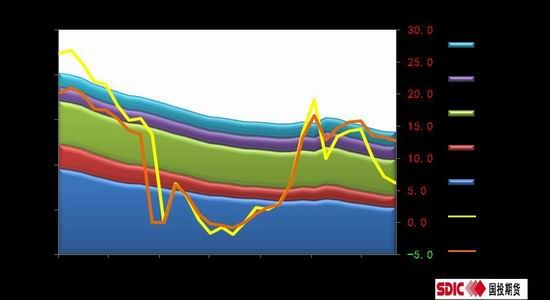

三、螺纹社会库存降幅趋缓,钢厂钢材库存高位反弹

螺纹社会库存自9月中下旬短暂反弹后,10月初开始连续6周下降,累计下降15.3%,但是降幅趋缓,上周仅下降0.79%,同时11月上旬重点钢厂的钢材库存环比上升0.39,同比增速由24.02%上升至28.51%,接近3月20日29.67%的今年最高点。

图三:螺纹社会库存降幅趋缓

图四:重点钢厂钢材库存高位反弹

四、粗钢产量难再扩张,钢厂焦炭库存正常水平

11月上旬粗钢日均产量环比增2.17%,这可能是支撑焦炭现货价格强势的重要因素,但是在钢价再度回落,钢厂钢材库存再度上升的情况下,钢厂对焦炭的需求难以进一步扩张;其五,钢厂焦炭库存可用天数由5月底的9天升至目前14天的水平,处于正常水平。

图五:11月上旬粗钢日均产量反弹2.17%

图六:8月下旬以来,钢厂焦炭库存由9天升至14天