新湖期货:铁矿长期跌势不改 静待做空时机 (3)

四、铁矿石价格的季节性分析

为进一步分析铁矿石走势,笔者对历史数据进行了经验性统计分析。由于铁矿石历史数据较短,铁矿石数据选取2007年初至今的数据、钢材数据选取2002年至今的数据进行了测算。

通过对铁矿石和钢材价格季节性分析我们可以得出以下结论:

(2)四季度与一季度,由于钢厂备货需求旺盛,供给在一季度会出现季节性走弱,供需格局好转,因此,铁矿石价格在年末的时候出现明显上涨。

(3)一季度末以及二季度随着产量的回升,而矿石需求平稳,供需格局走弱,铁矿石出现回落。

(4)进入三季度整体呈现先扬后抑的走势,其主要原因在于,进入7-8月是建筑钢材消费的淡季,而9-10月是消费的旺季,因此,钢厂会在7-8月为后市的旺季时节提前做好原料的补库,需求有所放量,因此,在补库因素的推动下,供需格局好转,矿石价格出现回升。而进入8-9月,矿山三季度产量上升逐步进入国内市场,供给出现增加,而钢厂补库的阶段性完成使得需求出现回落,供需格局走弱,矿价快速回落。

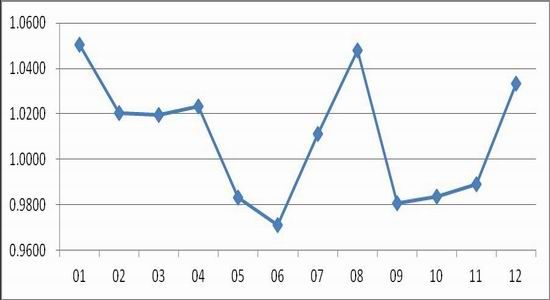

图表21:铁矿石现货价格季节性指数

资料来源:wind 新湖期货研究所

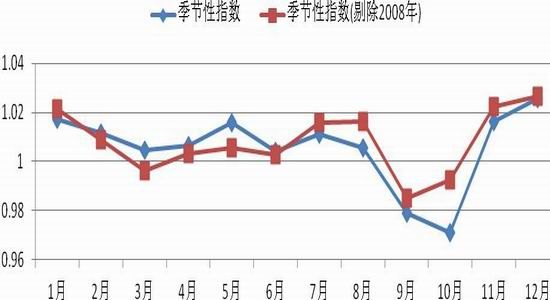

图表22:钢材价格季节性指数

资料来源:wind 新湖期货研究所

五、市场价差结构分析

铁矿石期货对新加坡铁矿石掉期一直处于升水格局,但升水幅度正逐步缩小。目前I1403合约对应掉期1403合约小幅升水14元/吨,最低时贴水5元/吨;I1405对应掉期升水25元/吨,较上市初升水61元/吨已明显回落;I1409合约对应掉期升水46元/吨,上市时最高升水72元/吨。

图表23:I1403与掉期1403价差(单位:元/吨)

资料来源:新湖期货研究所

新加坡铁矿石掉期的交易标的是CFR中国的价格,因此,与期货盘面价格最多也只相差一个港杂费35元/吨左右,因此,经过折算后,两者的价差应该基本持平,一旦出现明显贴水,两市场间有较好的跨市场套利空间。可见,远月升水幅度较大。

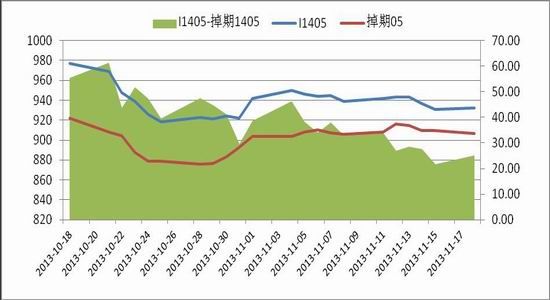

图表24:I1405与掉期1405价差(单位:元/吨)

资料来源:新湖期货研究所

图表25:I1409与掉期1409价差(单位:元/吨)

资料来源:新湖期货研究所

六、结论及操作策略

在高利润的刺激下,四大矿山不断扩产,而需求方面,国内市场整体调结构、淘汰落后产能的思路,以及当前环保政策对产能方面的压制,而且在需求增速下降的预期下,预计2014年后,国内钢铁产能新增将相对有限,粗钢产量增速预计将放缓至5%以下,因此,加剧铁矿石当前供需过剩的格局,将对矿价形成较大的压力,对矿价维持长期偏空的观点。

短期来看,临近年底中间备货需求方面,但是钢厂对后市预期谨慎、资金偏紧、备货空间较往年缩小、力度将相对分散,备货需求将相对温和。因此,供需短期格局持稳或略有好转,四季度及一季度初对矿价保持震荡略偏强的观点。此次的震荡上行将会为后期的做空提高较好的点位。

从操作上,等待短期上涨后的抛空机会。我们推荐以下的操作策略。

操作策略 基本面理由 持有期限 风险点

单边 空I1409 1、矿山扩产预期

2、需求增速放缓

3、矿石价格季节性回落 2014年2-6月 矿山投产进度低于市场预期

新湖期货研究所 工业品研究团队

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。