新湖期货:铁矿长期跌势不改 静待做空时机 (2)

二、明年需求增速或将放缓

(一)、落后淘汰产能将降低铁矿需求

1-10月份粗钢累计产量6.51亿吨,累计同比增长9.7%。由于去年年底城镇化等政策刺激下,钢厂生产积极性较高,同时前期新增产能陆续投产,今年粗钢产量增幅明显。

目前国家政策以调结构为主,过剩产业实行淘汰落后产能,2015年底前再淘汰炼铁1500万吨、炼钢1500万吨。部分地方也出台相应的指标要求,到2017年河北将削减炼铁产能6672万吨、粗钢产能6726万吨,其中唐山市将削减粗钢产能4000万吨以上。到2015年,山东的钢铁产能总规模控制在5000万吨以内。而截至2012年,山东炼铁产能有5965万吨、炼钢产能有6307万吨。再加上国家发改委日前批复的日照精品钢基地年产铁810万吨、钢850万吨、钢材790万吨的建设规划,意味着近两年山东要淘汰落后产能超过2000万吨。因此,在整体调结构的产业政策环境下,2014年后,国内粗钢产量年均增长幅度将有所回落,预计将降至年均5%以下。

图表11:粗钢月度产量及同比增速(单位:万吨,%)

资料来源:wind 新湖期货研究所

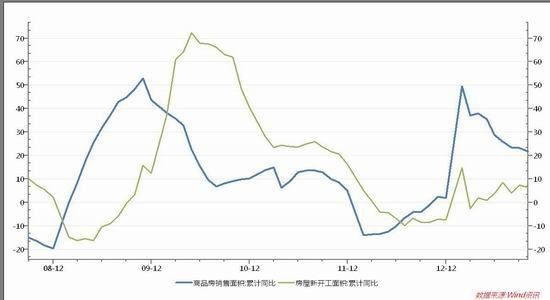

(二)。房屋销售面积下滑、明年终端需求或继续下降

图表12:商品房销售累计同比与房屋新开工累计同比

资料来源:wind 新湖期货研究所

今年的粗钢产量一直处于较高的位置,但是整体库存一直处于下降的过程中,主要是下游的需求不错。但是明年的需求增速可能会下滑。

国内的商品房销售一般会领先新屋开工两个季度左右。今年的商品房销售同比数据一直下滑,预计明年的新屋开工同比数据也会出现回落,终端的需求将逐步下行。一旦终端需求的下滑,钢厂的压力将增大,如果钢厂价格下行幅度较大,毛利长期处于亏损,粗钢产量也将会出现回落,从而降低矿石的需求。

图表13:粗钢旬日均产量及同比(单位:万吨,%)

资料来源:中钢协 新湖期货研究所

图表14:吨钢成本与毛利(单位:元/吨)

资料来源:中钢协 新湖期货研究所

三、年底冬储货短期拉动价格,但是力度有限

从往年来看,年底钢厂原料库存的冬储备货都对原料价格形成较大的支撑。在当前的市场环境下,今年年底的备货行情又将如何?能否带动矿价的上行?

(一)备货的意愿:后市预期谨慎

钢厂对于后市的预期体现了备货的意愿,目前钢厂对于后市持谨慎的态度。钢材产量维持高位,需求短期弱势稳定,随着春节临近,终端需求将逐步走弱,中间需求受资金制约,年底备货力度有限,因此,供需格局依然偏弱。但年底前下跌的空间相对有限,一方面目前社会库存偏低,贸易商抛压的意愿不强,另一方面,原料价格相对坚挺,成本支撑较强。因此,钢价整体将维持震荡。因此,钢厂备货的意愿依然不强,保持相对谨慎的心态。

图表15:重点钢企钢材库存(单位:万吨)

资料来源:中钢协 新湖期货研究所

图表16:螺纹与线材周社会库存(单位:万吨)

资料来源:西本新干线 新湖期货研究所

图表17:板材类品种周社会库存(单位:万吨)

资料来源:西本新干线 新湖期货研究所

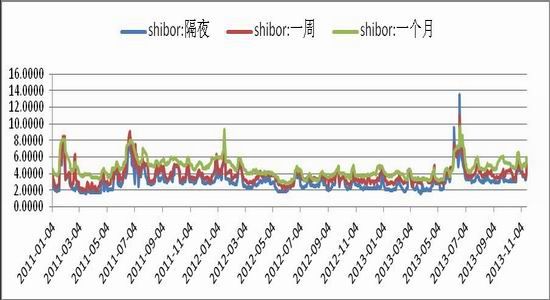

(二)备货条件:资金紧张

资金条件是体现了钢厂备货的能力。10月新增贷款仅5061亿,低于市场预期。目前市场整体资金面偏紧,下半年的利率水平震荡上行,央行公开市场操作方面也不轻易释放流动性,尤其是月末和季末,市场利率均出现明显上升。因此,市场资金整体偏紧,钢厂资金压力也较大。

图表18:上海同业银行拆借利率(单位:%)

资料来源:wind 新湖期货研究所

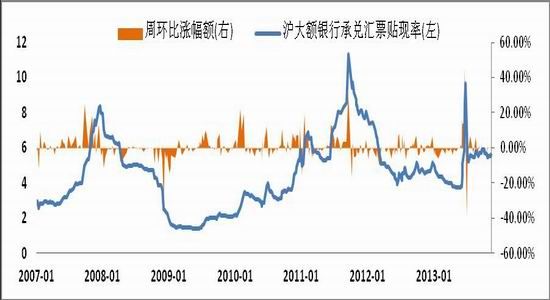

图表19:沪大额银行承兑汇票贴现率(单位:‰/月)

资料来源:wind 新湖期货研究所

(三)备货的空间和力度:较往年缩小

从往年的备货情况来看,钢厂在11月中上旬开始备货,库存一般在1-2月达到最高点,库存天数由28天上升至37-38天左右。目前钢厂库存为31天,当前的库存水平较往年偏高,钢厂近期采购相对谨慎,以零星采购为主。基于对于市场预期以及当前资金面状况,预计钢厂今年备货空间较往年缩小,预计库存上升空间为35天左右,力度相对分散,而非集中补库。

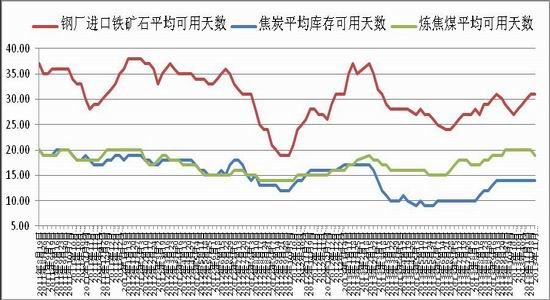

图表20:钢厂进口铁矿石库存可用天数(单位:天)

资料来源:wind 新湖期货研究所

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。