新湖期货:铁矿长期跌势不改 静待做空时机

一、矿石后期供应压力较大

(一)利润丰厚刺激矿山扩产 供需格局逐步转变

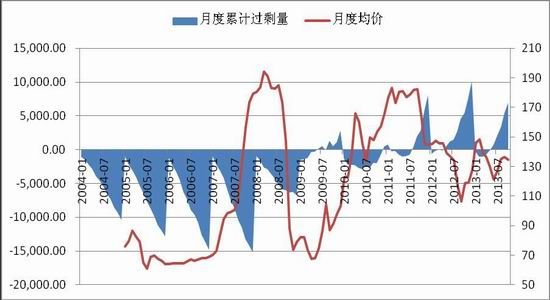

自2011年开始,随着矿山产能的大量投放,铁矿石供需格局正逐步发生转变。我们统计国内原矿产量以及进口量以及国内生铁产量建立铁矿石供需平衡表(如图表1),可见,随着铁矿石供给量的不断攀升,自2011年开始,国内铁矿石出现明显过剩的格局。而09-10年,由于国内四万亿投资带动粗钢产能的快速释放,过剩现象并不明显。而进入2011年,年度过剩状况日益加重,2011年月度累计过剩量为8092万吨,2012年为10132万吨,2013年前10月过剩量为6993万吨,较去年同比增长29%。可见,目前国内铁矿石供需过剩格局继续扩大。

目前四大矿山目前成本整体处于50-70美元/吨左右(如图表2),利润非常丰厚。矿山继续扩大产能,产能投放集中于2013-2017年(如下表3),因此,后期供给量将继续快速增长。

图表1:国内铁矿石月度累计过剩量与现货矿均价(单位:万吨,美元/吨)

资料来源:wind 新湖期货研究所

图表2:海外主要地区铁矿石开采成本和运输成本(单位:美元/吨)

| 进口来源地 | 平均开采成本 | 到中国的运输成本 | 中国到岸成本 |

| 澳大利亚 | 40.7-44.8 | 9 | 49.7-53.8 |

| 巴西 | 36.9-46.8 | 21 | 57.9-67.8 |

| 加拿大 | 56.0-63.4 | 35 | 91-98.4 |

| 非洲 | 30.5-40.9 | 13.7 | 44.2-54.6 |

资料来源:Bloomberg 莫尼塔

图表3:四大矿山扩产计划

| 公司名称 | 现有产能 | 计划扩建项目 | 产能 | 投资 | 计划总产能 | 完成时间 |

| VALE | 3.1亿吨 | Serra Sul | 0.9亿吨 | 194亿美元 | 4.6亿吨 | 2017年 |

| Serra Norte | 0.4亿吨 | |||||

| 力拓 | 2.4亿吨 | Simandou | 0.7亿吨 | 50亿美元 | 3.6亿吨 | 2015年 |

| BHP | 1.75亿吨 | jimblebar | 2.2亿吨 | 2014年 | ||

| FMG | 1.15亿吨 | Kings | 0.4亿吨 | 1.55亿吨 | 2013年 | |

| Nyidinghu | 0.6亿吨 | 2016年 |

资料来源:钢之家 新湖期货研究所

(二)内矿:国产矿产量基本持稳

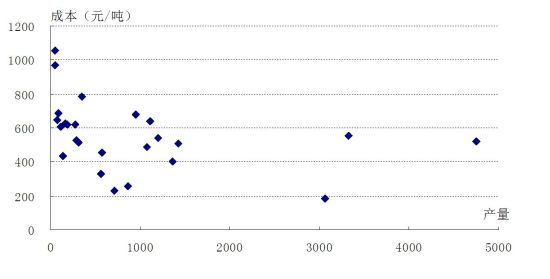

国内原矿产量方面,经历了前几年产能大幅增加后,近两三年产能与产量增幅出现回落。因此,国内新增产能较少。从成本利润方面来看,据钢之家调研,目前国内矿山生产成本在400-600元/吨占总量的20%左右,600-800元的占40%左右(对应80-110美元/吨),800-1000元的占35-40% (对应110-135美元/吨),另有少量的在1000元以上。 110-130美元/吨为多数矿山的生产成本。目前矿价年度均价处于135美元/吨左右,因此,目前尚不对国内矿山形成压制。根据我们前期调研的情况来看,上半年矿价最低跌至110美元/吨时,国内矿山出现一定幅度的减产停产情况。因此,从国内矿生产的季节性情况来看, 1-2月会因春节放假因素,产量会有所影响,总体来看,四季度及一季度产量将基本持稳。

图表4:国内矿山成本分布(单位:元/吨)

资料来源:钢之家 新湖期货研究所

图表6:国内原矿产量的季节性变化

资料来源:新湖期货研究所

图表7:国内原矿月度产量(单位:万吨,%)

资料来源:WIND 新湖期货研究所

(三)进口量仍将维持高位

2013年1-10月,铁矿石进口量累计达到6.69亿吨,同比增长9.9%,对外依存度达到65%,呈现上升趋势。从我的钢铁统计的国内港口到货量以及国外港口出货量来看,均出现环比上升。11月前两周分别到港量为1025万吨及1111万吨,合计较去年同期同比增长33.5%,环比增长5.58%。国外港口近期出货量基本维持在1500-1800万吨左右,其中70-80%运往中国,约1000-1200万吨。这部分铁矿石将在未来的20-40天内集中到港,因此,11-12月,国内进口量仍将处于高位,甚至有创新高的可能。

图表8:铁矿石月度进口量及进口均价(单位:万吨,美元/吨)

资料来源:中国海关 新湖期货研究所

图表9:铁矿石国内港口到货量与国外港口发货量(周度,单位:万吨)

资料来源:WIND 新湖期货研究所

(四)、港口库存量将继续上升

自8-9月份以来,港口铁矿石库存呈现明显上升,由于下半年矿山有所增产,而且近期到港量较大,同时,钢厂虽然产量基本维持高位,但采购心态相对谨慎,原料库存保持相对稳定,因此,铁矿石港口库存出现累积。另外,贸易矿占比有所下降,其主要原因在于矿价波动幅度较小,可操作空间不大,贸易商备货意愿也不强。考虑到11-12月到港量仍将维持高位,因此,港口库存仍将上升,对矿价形成一定的压力。

图表10:铁矿石港口库存及贸易矿占比(单位:万吨,%)

资料来源:我的钢铁 新湖期货研究所

(五)、供给小结

从长期来看,在高利润的刺激下,四大矿山不断扩大产能,在当前已出现供大于求的格局下,供给的再度增加无疑将对矿价形成很大的压制。而国内的库存已经处于较高的位置,后期进口量的上升将进一步推高库存。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。