徽商期货:扩张时代来临 属性重压铁矿石(3)

4、从“量”看需求端――暗淡的旺季

从需求量角度来看,2013年10月,我国粗钢、钢材和生铁产量分别为6508万吨、9281万吨和5875万吨,均较9月份出现不同程度的下滑。在“金九银十”的消费旺季,钢厂产量不增反降,这也进一步验证了我们的观点――铁矿石下方需求疲软。而作为世界最大的铁矿石消费国,我国钢厂产量的下滑对铁矿石需求的利空影响也是比较直接和有力的。

图14

数据来源:徽商期货研究所 Wind

图15

图16

数据来源:徽商期货研究所 Wind

从环保角度来看,进入11月份以来,传统的北方供暖进入高潮,本就大气污染问题集中爆发的华北地区气候再度受到舆论关注,尤其是环京津冀地区的相关产业。我们认为,在三季度已经开始执行的相关产业整顿治理将在四季度达到高潮,其中钢铁产业的节能减排和淘汰落后产能或将同时进行,而其后果就是钢厂成本的增加和对原料采购的谨慎(不排除大幅下降)和产销量的回落,这和我们上文的观点不谋而合,将共同在需求端压制铁矿石价格。

结论:随着冬季到来引发的钢材库存上涨,钢厂亏损的加剧和环保力度的不断加大,粗钢、钢材等铁矿石下游产品的产量将会逐步下降,钢厂对铁矿石的需求将不断萎缩,并联合铁矿石供应端的压力对铁矿石的行情形成长期压制。

第三部分:铁矿石期货的单抛机会

铁矿石期货上市以来以下跌为主,铁矿石现货的年度中枢价格和底部价格都在下移,但由于市场本身的自我调节,铁矿石的价格和供给增长存在天然的博弈。产能扩张是渐进的过程,随时会被价格的变化所扰动,所以,尽管铁矿石长期价格的下移是必然的,但难以见到连续性的下跌,价格的下行将是一个缓慢、震荡的过程。这就要求我们在操作的过程中要采取逢高待空的方式,目前I1405价格暂稳,预计会在短线反弹到940一线,届时可择机入场做空。

图17:I1405上市以来的表现

数据来源:徽商期货研究所 我的钢铁网

第四部分:潜在风险揭示

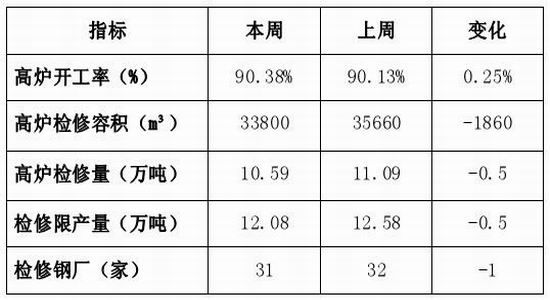

1、钢厂高炉检修减少,粗钢日均产量增长。如下表所示,截止至11月15日,全国钢厂检修减少,开工率提升,意味着原料消耗增加。若后期高炉检修持续保持较低水平,钢厂对铁矿石的采购需求可能支撑矿价。

图18:全国163家样本钢厂高炉调查

数据来源:徽商期货研究所 我的钢铁网

2、进入冬季,钢厂冬储带动的季节性产量增长,或抵消钢材消费趋淡的影响。

3、铁矿石期货贴水现货较大,主力合约I1405低于交割品级现货价约35元/吨,不排除通过期货上涨或是现货下跌方式修复价差关系。

图19

数据来源:徽商期货研究所 我的钢铁网

徽商期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。