徽商期货:扩张时代来临 属性重压铁矿石

前言:大背景――铁矿石的“扩张时代”

全球钢铁产能在过去几年不断扩张,对铁矿石的需求也逐年提升。但是,因新矿从探明到开采的周期,远长于钢铁新生产线的建设时间,所以铁矿石供给一直存在缺口,铁矿石价格方面也一直是卖方掌握定价权。进入2013年,世界铁矿石的供需格局正悄然改变。据摩根斯坦利的报告,今年下半年全球铁矿石缺口约在7200万吨,2014年上半年则降至2600万吨,下半年转为供应过剩4800万吨。也就是说,铁矿石供需格局明年上半年就会从紧缺转向均衡或阶段性、结构性过剩。那么这种过剩是否会在长时间内存在呢?

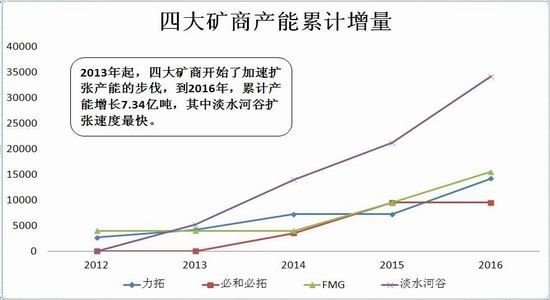

按照2012年的世界粗钢消费量和经合组织对全球经济增长预期值推算,2013和2014年全球粗钢消费预计达到15.61亿吨和16.17亿吨(作为一个产能严重过剩的行业,粗钢实际消费量很可能低于测算值),相对应的铁矿石增量需求为6200万吨和8700万吨。那铁矿石生产商的产能扩张是否能满足这种增量需求呢?如下图所示,自2013年起,四大矿商的产能扩张步入了快车道。其中,巴西淡水河谷公司2013至2016年每年均有新产能投放,累计共有3.42亿吨新增产能,而另三家矿商,力拓、必和必拓以及FMG未来几年的新增产能总和也接近4亿吨。由此来看, 铁矿石的供应增速将远超过需求,行业格局或将长期陷入供应过剩,且考虑到矿源开采前的各项设备投入将成为沉没成本,一旦投产矿商轻易不会选择减产,因此这种供应过剩几年内是不可逆转的。

图1

数据来源:徽商期货研究所 我的钢铁网

随着铁矿石行业步入供应过剩时代,价格的长期上行趋势已无法依靠基本面支撑,而仅能够在经济繁荣的条件下,背靠温和的通胀进行构筑。下面我们就来分析一下宏观经济是否能支持铁矿石的价格上涨。

第一部分:金融属性――制约铁矿石翻身

在目前产能过剩的大背景下,铁矿石能否咸鱼翻身,首当其冲地要看宏观环境的配合,尤其是中国宏观经济的配合。根据对铁矿石价格历史走势的观察,我们可以看到,其与宏观环境的变化密切相关。在价格上涨时,金融属性会决定其价格波动的上限,虽然说价格在彼时会受到供需和成本转嫁压力等诸多因素的影响,顶部难以确定,但并不影响它成为铁矿石价格上涨的必要因素。下面我们从两个对铁矿石影响较大的要点:制造业增长动力、资金面进行简要分析。

1、宏观面――制造业内生动力不足

十月份官方PMI指数创出新高,作为前瞻性指标其抬高了经济企稳回升的预期,但从分项指标来看,小企业PMI仅为48.5,显示经营环境依然不振,大企业向好缘于三季度信贷投放。除此之外,产出和新订单指数尽管持续扩展,但积压订单指数和产成品库存指数进一步下滑并依旧处在50下方,可见生产规模的可持续性存在风险,暂时向好可能仅仅是惯性作用和外部经济环境改善,如果补库需求和货币投放不能流畅延续,内生增长的动力和基础都是非常脆弱的。

这一点从最新公布的汇丰11月PMI数据也可以看出,其由上月50.9降至本月50.4,景气转差,反映供需状况的价格指标明显走弱,就业指标也有所下滑,高频数据显示11月中上旬发电和耗煤增速较十月走低,工业增加值增速大概率上在短期内会下行。

图2

数据来源:徽商期货研究所 Wind

图3

数据来源:徽商期货研究所 Wind

2、备货条件――资金面年底不济

资金状况在铁矿石的价格演绎中承受着重要的角色,其直接反映了钢厂的备货能力。十月份社会融资总额仅为8564亿,远低于前月和去年同期水准,新增贷款也仅有5061亿元。与此同时,贴现的银行承兑汇票、企业债券净融资等较去年同期均有所走低。随着年底将近,银行为了调整全年指标,控制信贷增速的压力加大,央行中性偏紧的货币政策直接抑制同业业务的增长,货币利率走高在12月份是大概率事件。

近期央行连续第二周暂停周四的逆回购,仅维持周二的逆回购操作,并全额续作到期央票,使得市场对后市资金面预期进一步走向悲观,偏紧的资金面将直接使得钢厂补库力度减弱,备货条件恶化。

图4

数据来源:徽商期货研究所 Wind

图5

数据来源:徽商期货研究所 Wind

结论:从目前国内的宏观面来看,经济复苏基础依然脆弱,制造业指数和工业增加值增速可能在年底出现折返,加之资金面情况乏善可陈导致备货条件恶劣,铁矿石的金融属性不足以成为其完成华丽转身的必要条件,所以接下来我们将从中国市场的角度分析其商品属性,以确定此轮调整周期的演绎。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。