徽商期货:扩张时代来临 属性重压铁矿石(2)

第二部分:商品属性――供需结构不良 调整周期未央

1、从“量”看国内供应端――过剩已现

全球性的铁矿石供应过剩,已在中国有所显现。下面我们将从国产矿、进口矿和库存三个方面来逐一剖析。

近年,国内的铁矿石原矿产量经过飞速的发展已经达到顶峰,我们注意到从2011年开始,国内原矿产量就维持在每月10000吨的水平,而今年的情况依旧如此,在前10个月里,原矿总产量就达到116583万吨,同比增长了7.5%。今年10月,原矿产量也达13487万吨,与去年同期相比增长了6.16%,是有记录以来第二次月度产量超过13000万吨。从季节性规律的角度分析,每年年末原矿产量都要进入一段休眠期,矿石产量都会逐渐下滑,今年10月份的原矿产量较9月份环比下降了1.29%,但是这并不能改变当前原矿产量过大的现状,而且这一峰值还在被不断的刷新。

图6

数据来源:徽商期货研究所 Wind

由于我国国内铁矿石产量的纯度有限,大约只在30%,所以国内的精矿还主要依赖于进口。根据国家统计局的数据显示,今年前10个月进口精矿到港量超过66908万吨,同比进口增速接近10%。从单月的到港量看,10月份进口精矿达到6783万吨,与去年同期相比进口增加1141万吨,同比增长2%。

图7

数据来源:徽商期货研究所 Wind

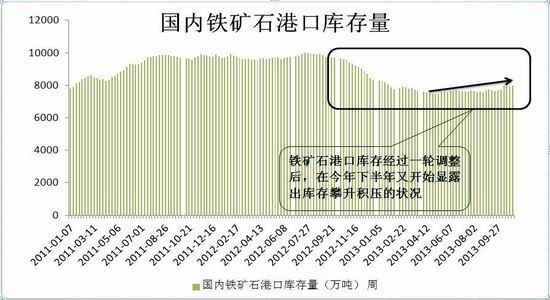

除了动态的供应量在不断的增加,静态库存也在年底有了明显的变化。2011年铁矿石港口库存大幅累积,达到历史峰值,在经过一年多的去库存后,库存积压的状况明显的改善,但是到了今年下半年,特别是8月以后,港口库存开始攀升,从8月初7565万吨的周库存量增加到11月初的7985万吨的水平,三个月的时间里库存量增长了5.5%。

图8

数据来源:徽商期货研究所 Wind

进入20世纪,特别是加入WTO以后,在中国式的需求增长推动下,国内铁矿石市场伴随着钢材市场的发展飞速扩张,利益与金钱的推动吸引了大批的资金流入铁矿石市场。据一些资料推测,到2016年,海外新增铁矿石产能将达到7亿吨。在铁矿石的需求方面,中国的钢材已基本见顶,这已是不争的事实,而且经过这10几年的发展,国内废钢回收量也在逐年增加,会进一步抑制后期国内铁矿石的需求。在这样一个大的背景下,国内铁矿石的供应量不断的上升会给市场带来不小的压力。总的来说,国内铁矿石市场供应过剩的局面只会越来越恶化。

2、从“价”看国内供应端――边际成本下降

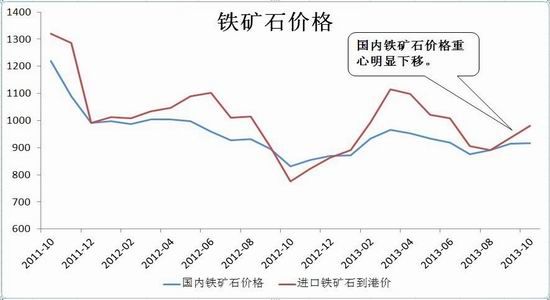

最近几年,随着铁矿石供给量的不断增加,铁矿石原矿品位的不断下降,其平均的开采成本在不断地上升。不过,由于海外大的矿山与铁矿石边际成本一直存在过大的差额,这就让边际成本有回落的可能。有文献表明,从长期来看,未来铁矿石市场将出现成本上涨、边际成本的下跌、价格下跌、行业利润的下降的局面。近几年的铁矿石价格重心也的的确确在下移,整体的价格趋势也是在向下移动的。近期尽管铁矿石的价格徘徊于900元/吨以上,但今年铁矿石价格的整体水平有了明显的变化,从3月开始到11月初,铁矿石的价格重心下移了6.4%。

图9

数据来源:徽商期货研究所 Wind

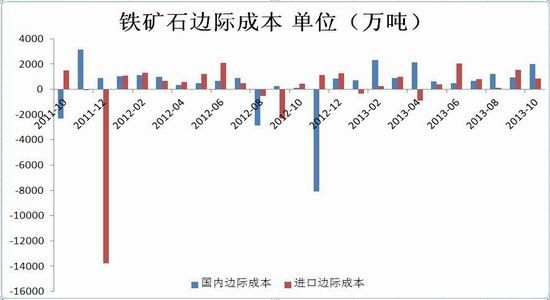

由于今年国内铁矿石的供给量攀上新高,给市场造成的压力从价上面的反映还要考虑边际成本的变化。

图10:铁矿石边际成本推算公式

| 国内精矿产量=原矿产量*33.5%

边际成本=总成本的变化量/产量的变化量 由此推算出 9至10月国产矿边际成本:(903*4518-917*4577)/(4518-4577)=1983.227 |

| 进口精矿量

9至10月进口矿边际成本=总成本的变化量/进口量的变化量 由此推算出 进口边际成本:(995*6783-980*7485)/(6783-7485)=826.3686 |

数据来源:徽商期货研究所 Wind

结论:今年以来铁矿石月边际成本的变化相对平稳,考虑到季节性因素影响,边际成本并未呈现出趋势性的下降,但是从年度的变化值来看,最近一年国内的边际成本有明显的下滑,而进口短的边际成本变化巨大,主要是11年度和12年度的进口情况有剧烈的波动。总体而言在铁矿石产量不断增加的趋势里,其价格重心的下移必然会加速边际成本的下降,进而压制市场的最终价格。

图11

数据来源:徽商期货研究所 Wind

3、从“价”看需求端――亏损的钢企

上文提到,铁矿石供应端产量、进口量和港口库存齐增,供应压力过大,因此,在供需角度若期待铁矿石价格的反弹,只能寄望于需求端,可是需求端状况也很不乐观。

从库存角度看,截止11月10日,国内重点企业钢材库存为1292.6万吨,处于历史高位水平,同比上升28.49%,远超过18%的历史中值水平。社会库存方面,虽然其绝对水平处于年内低点,但其同比增速也已经位于近3年相对较高的水平。因此,钢厂存在相对较大的消化库存压力,其采购意愿也将受到拖累。

图12

数据来源:徽商期货研究所 Wind

从成本角度看,2013年以来,国内钢厂长期处于亏损状态,钢铁企业的盈利状况明显恶化,且在6月初之时,由于钢材亏损幅度较大,超出厂商承受能力范围,钢厂进行了一场限产保价活动,并取得了良好的效果,钢材价格明显上涨,钢厂利润由负转正。根据我们的测算,6月初时粗钢生产的亏损约为356元/吨。而根据最新数据显示,目前粗钢生产的亏损为363元/吨,再次超出钢厂的承受范围,加之终端需求步入季节性的淡季,因此,我们有理由推测钢厂将会再次限产保价,钢厂对铁矿石的需求逐步萎缩将会成为必然。

图13

测算公式:

钢厂理论利润=钢坯价格-【0.96×(1.6×铁矿石价格+0.45×焦炭价格)/0.9+0.15×废钢价格】/0.82

数据来源:徽商期货研究所 Wind

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。