国贸期货:各诸侯博弈下煤焦强弱对冲套利(3)

在期现基差结构上,远月铁矿石期货贴水相对显著显著,螺纹钢小幅贴水,而焦炭、焦煤期货升水的情况下,随着合约的临近移仓换月以及到期交割期,期货价格将与现货价格收敛的前提下,贴水的铁矿石和螺纹钢基差将负向扩大概率较大,而高升水的焦煤焦炭则收敛面临回落压力。具体的分析如下:

| 螺纹钢 | 铁矿石 | 焦炭 | 焦煤 | ||||

| (1)期现基差分析:观察日:11月20日,观察期间:2012年1月4日至观察日 | |||||||

| 螺纹钢 | 钢坯 | 港口 | 掉期 | ||||

| 基准现货价格(折算期货品质) | 3650 | 3010 | 996.6 | 952.1 | 1576.86 | 1045 | |

| 期货价格(1401)/基差 | 3544/+106 | -534 | / | 1555/+21.86 | 1095/-50 | ||

| 期货价格(1405)/基差 | 3646/+4 | -636 | 942/+54.6 | /+10.1 | 1620/-43 | 1139/-94 | |

| 升贴水情况 | 期价贴水 | 基差偏低水平 | 期价贴水 | 起价略贴水 | 期价升水 | 期价高升水 | |

| 统计基差区间 | / | / | |||||

| (2)现货基准品/价选取说明 | |||||||

| 现货品质/规格选取 | 上海HRB400 20mm

钢坯为唐山Q235钢坯 |

港口:日照港澳大利亚进口61.5%PB粉。

掉期: Q214 |

连云港准一级冶金焦平仓价(含税) (A<12.5%,<0.7%S,CSR>60%,Mt8%) | 连云的澳大利亚产主焦煤(A8%,V21%,0.3%S,G80,Y21mm) | |||

| 选取说明 | 相关度高,且近期为相对较低价 | 近期该港口价格最低 | 相关度最高,达92.8%,且近期该港口价格最低。 | 相关度最高达92.4%,且是主焦煤价格是近期价格相对最低的港口。 | |||

| 现货基准价折算说明 | 无品质升贴水 | 港口:现货报价为61.5%品位湿基价格,期货标准为62%干基价格。假设现货水分含量为8%。

现货折算期货公式=现货价/(1-8%)+7.5 掉期:(掉期Q214+与普氏纽曼粉差价2美元/吨+约1美元/吨冲击成本)*汇率+港口费用约40 |

期货价格=现货+品质贴水=[现货/(1-3%)+15(硫分贴水)],3%为水分扣重。 | 期货价格=现货-品质升水=现货-50 | |||

| (3)其他说明:每一个阶段最低的港口以及市场价格会有变动,且期现结构因当期的基本面状况不同等,也会引起价差变动或者偏离,各品种备注说明如下: | |||||||

| 备注说明 | 以螺纹钢之间的期现基差比较为主,钢坯与期货价差辅以佐证期货的升贴水程度是否过度偏离。 | 远月掉期与普氏纽曼粉价差平均为2美元及冲击成本为1美元每吨,非固定值,会因参与度不同而增减。 | 唐山二级冶金焦阶段性相关度也较高会成为替代基准现货进行期现比较。当期选定为上述连云港准一级焦。 | 各港口焦煤价格阶段性出现高低变化,目前为连云港最低。 | |||

| 期现基差简评 | 11月以来现货市场拉涨,期现基差收敛回归,目前期现相对平水状态。但,钢坯与期货价格之间的基差显示钢坯价格被低估,若以直接用钢坯进行钢材轧制则螺纹钢现货价格更低。我们认为钢坯有上涨的动能,但如果供过于求压制上涨,那么则螺纹钢仍存在下跌的空间。 | 相比较港口价格和新交所的掉期价格均显示,铁矿石期价为贴水状态下,相对而言,下方的空间有限,930-940震荡区间有望形成较强支撑。 | 按照连云港口价格,焦炭远月升水,近月贴水。但风险点在于近期唐山二级冶金焦价格(1400元/吨)相对上涨缓和,折算到期货标的品质后与焦炭期货的基差处于相对高位水平,仍有下跌的空间。但在1555一线会有强支撑。 | 焦煤期货价格较目前港口价格已经存在较大的升水空间。鉴于1309合约有部分蒙古煤进行交割,导致交割结算价格低于折算期货品质后的港口价格达60元/吨以上,目前并未有仓单注册,但不排除在1405合约高度升水之下,会有同样的交割情况出现,那么焦煤期货下跌的空间可能会更大。 | |||

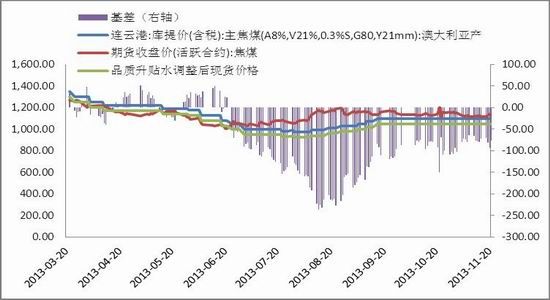

图表十六: 螺纹钢期现基差图

图表十七:焦炭期现基差图

数据来源:国贸期货、wind 数据来源:国贸期货、wind

图表十八: 焦煤期现基差图 图表十九:铁矿石期现基差图

数据来源:国贸期货、wind 数据来源:国贸期货、wind

3.3、 商品价值分析:螺纹钢、铁矿石被低估、焦煤焦炭被高估

从炼钢的成本角度来分析,按照唐山钢坯Q235出厂价格(2990元/吨)与成本(约3220元/吨)价格,呈现倒挂,钢厂生产钢坯亏损近230元/吨,按照钢坯与期货价格的历史平均基差来看,目前已经亏损的钢坯生产价格对应到螺纹钢价格在3590元/吨,若算上亏损期货价格3700-3750元/吨一线以上相对合理,因此螺纹钢期货价格相对被低估。截止11月20日,按照螺纹钢期货价格在3646元/吨一线,其所对应钢厂接收的铁矿石成本价格应为1041.7元/湿吨,对应期货标的品质价格为965.9元/干吨,期货收盘价格942元/干吨,相对被低估;对应钢厂接收二级冶金焦炭成本价格应为1530.9元/吨,对应准一级冶金焦炭价格最高则约为1585.9元/吨,焦炭期货收盘1620元/吨则相对被高估;对应测算的焦煤成本价格最高应为1116.5元/吨,焦煤期货收盘价格1139元/吨则相对被高估。

商品价值的分析同样验证了铁矿石、螺纹钢被低估,而存在上行的空间和动能,同时焦煤、焦炭被高估,则面临价格压力,其中,因钢厂在采购焦煤焦炭上存在替代关系,焦炭相对焦煤在价值上被高估的程度较高,则焦炭面临的压价压力相对较大。

3.4、 统计分析:

截止11月20日,各相关品种之间的价差/比价关系如下:

螺纹钢VS铁矿石 螺纹钢VS焦炭 焦炭VS焦煤

可套利操作合约 1405 1405 1405

价差/比价波动区间 【0.2553,0.27524】 【2050,2350】 【375,475】

当前价差/比价 0.2583 2026 481

简评 区间运行 区间下沿,存在套利机会 区间上沿,存在套利机会

3.5、 小结:

通过对基本面、期现基差结构的比较和商品价值的强弱分析后,我们认为近期存在买螺纹钢卖铁矿石/焦炭(反向套利)、买焦煤卖焦炭(正向套利)以及买铁矿石卖焦煤(强弱对冲套利机会)。

四、对冲套利组合策略

通过上述的多项强弱比较分析,我们认为以下的强弱对冲套利组合具有较强的可行性,且风险度低。

1、 买螺纹钢卖焦炭

建仓合约 J1405(卖出);RB1405(买入)

目标建仓价差 2000一线以下逢低建仓

目标止盈价差 2150-2200(逐步止盈)

建仓配比 1:4

加仓价差 1980

止损价差 1950

风险收益比 25%(=亏损/盈利),评估:盈利概率较高

操作周期 1-1.5个月

简析:

除上述对品种间的强弱分析螺纹钢基本面好于焦炭,且其价格相对焦炭价格被低估外,焦化企业因利润较好而维持高幅开工率,其盈利水平良好,同时钢厂的亏损情况仍存在,因此钢厂对焦炭的采购价格上也存在压价的空间。

通过对螺纹钢焦炭货历史价差水平的统计分析得出,螺纹钢与焦炭之间价差73.8%落在区间【2050,2350】,历史价差≤2000的出现概率仅5%,目前螺纹钢与焦炭1405合约价差再度跌落2000一线,已处于波动区间下沿,面临回归压力较强。

风险点:如3.2所分析,短期内螺纹钢因钢坯低价拉低螺纹钢价格及贸易商的普遍谨慎态度减少囤货或导致螺纹钢进一步走弱,两者价差则可能会继续缩小。但相对继续大幅降低的空间相对也有限,做好资金配置即可。

2、 买焦煤卖焦炭

建仓合约 J1405(卖出);JM1405(买入)

目标建仓价差 480一线以上逢高建仓

目标止盈价差 420(逐步止盈)

建仓配比 3:5

加仓价差 500

止损价差 510

风险收益比 34%(=亏损/盈利),评估:盈利概率较高

操作周期 1-1.5个月

简析:

买焦煤卖焦炭的操作主要是统计套利分析结果。基于通过对焦炭焦煤现货历史价差水平(2011年至今),通过对现货价格进行调整后对应期货市场焦炭焦煤的价格主要波动区间在【375,475】之间,当两者价差小于375以下,则考虑反向套利操作(卖焦煤买焦炭),在两者价差高于475以上时进行正向套利操作(买焦煤卖焦炭)。

基于对焦化企业的炼焦成本测算,对应到焦煤焦炭期货品质下,两者直接价差在420元/吨一线时,生产焦炭即有盈利,那么两者价差越高于此水平,焦煤企业抬价或者焦化企业承压降价的压力增加也将导致于价差缩小回归。

风险点:基本面分析、基差结构分析中,均表明焦炭相对焦煤的基本面好,因此存在价差继续拉大走强的可能。建议逐步建仓,控制仓位。

3、 买铁矿石卖焦煤

建仓合约 JM1405(卖出);I1405(买入)

目标建仓价差 190一线以上逢高建仓

目标止盈价差 100-80(逐步止盈)

建仓配比 5:3

加仓价差 210

止损价差 230

风险收益比 25%(=亏损/盈利),评估:盈利概率较高

操作周期 1.5-3个月

简析:

价格传导机制中我们分析得出,在上涨的趋势中,铁矿石上涨幅度优于焦煤,而在下跌趋势之中,铁矿石较焦煤抗跌。并且在基本面的分析中来看,铁矿石的因补库需求强于焦煤,而相对较强。理论上,因期现到期时走势趋向一致,而铁矿石和焦煤同以钢铁价格为引导之下,趋势方向一致,仅存在强弱差异。那么以3.2所分析,两者直接的价值空间已达至少为104.1元/吨(=铁矿石贴水10.1元/吨+焦煤升水94元/吨),按照当前两者现货对应到期货标的品质的理论价差在60元/吨一线,未来期现走势趋向一致之下,价差面临收敛的压力,因此,套利的利润空间稳定。

风险点:铁矿石上市初期,其期货价格的波动性和资金参与度或弱于预期,从而减弱对冲套利的结果,或导致价差出现反向偏离。

国贸期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。