国贸期货:各诸侯博弈下煤焦强弱对冲套利

摘 要:

近期的宏观因素影响趋于中性,煤焦钢产业链的基本面为价格走向的主要引导因素,基于基本面强弱、期现基差结构差异以及商品价值评估水平比较分析,煤焦钢品种间的强弱对冲套利机会显现。

目前价格传导是处于自下游端到上游原料端的需求影响型的价格传导路径,钢材市场运行情况成为焦煤、焦炭、铁矿石价格走向的主要风向。环境治理等方面的行业政策对各品种影响不一、原材料现货市场本身基本面以及商品价值评估水平则为关键的走势强弱影响因素。

首先,对各品种基本面进行分析,通过对宏观、行业影响分析、季节性分析、供需情况、库存情况以及补库需求情况对螺纹钢、铁矿石、焦炭以及焦煤的强弱进行评定,确定各品种基本面的强弱。

其次,通过对各品种的期现基差结构的分析,归纳各品种对现货价格的升贴水情况,确定品种的是否佐证基本面的强弱,从而确定套利操作的可行性和风险因素。

再次,通过商品内在价值的检测,确定各品种之间相对价值是否被高估或者低估,被高估则面临下跌风险,反之,被低估的则有上行空间。以此验证基本面和期现基差分析的强弱结论成立。

最后,通过统计分析结果,确定套利操作的区间以及点位。

推荐套利策略:买螺纹钢卖焦炭、买铁矿石卖焦煤以及买焦煤卖焦炭。

一、煤焦-铁矿石-钢材产业链内外因相关性简述

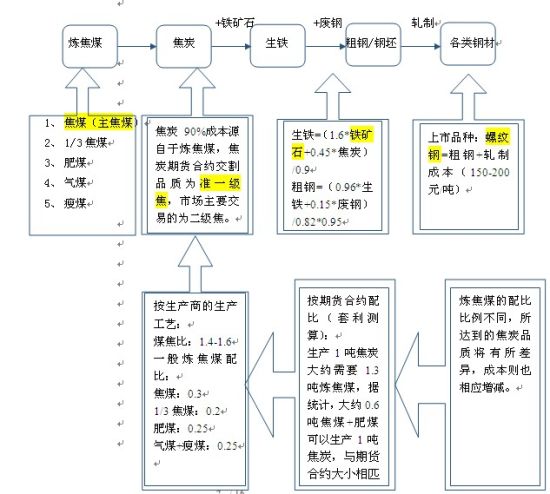

自铁矿石的上市,期货市场上已构成完整的钢铁生产链之间相关商品对冲平台。之所以钢铁帝国中,铁矿石、焦煤、焦炭为诸侯,究其用途90%均是用于炼铁、炼钢上,可谓钢铁的核心原材料。其中:

铁矿石为最主要的炼铁、炼钢原材料,约占粗钢成本的60%,占螺纹钢成本的58%。

焦炭为炼铁、炼钢的主要原材料之一,约占粗钢成本的25%,占螺纹钢成本的24%。

炼焦煤(包括主焦煤、1/3焦煤、肥煤、气煤、瘦煤)在配比(各焦化企业炼焦煤配比不同)后,经高炉焦化产生焦炭及焦副产品(如煤焦油、粗苯、甲醇、硫酸铵等等),其中按照30%的主焦煤配比测算,主焦煤约占焦炭成本为33%,折算约占粗钢成本的8.25%,占螺纹钢成本的7.92%。

注:黄色加注部分为上市期货的品种。

图表一: 煤-焦-钢走势(含税价格:日度)

数据来源:国贸期货、Mysteel

二、各相关品种间的套利模式

同品种间采用跨期套利和期现套利操作。

铁矿石、焦炭同为主要的炼钢原材料,与螺纹钢之间可采用统计分析和价差/比价分析来追踪套利机会,偏离合理价差范围且基本面情况配合下,可进行相应套利操作。

约90%焦煤用于生产焦炭上,因此焦煤、焦炭之间可采用统计分析和价差分析来追踪套利机会,偏离合理价差范围且基本面情况配合下,可进行相应套利操作。

铁矿石与焦煤、铁矿石与焦炭以及螺纹钢与焦煤虽然同属于一个产业链中,但并无直接的相关关系,因此介于它们之间的套利模式,主要是基于两两之间基本面强弱差异进行强弱对冲套利,买强卖弱。

| 品种 | 螺纹钢 | 铁矿石 | 焦炭 | 焦煤 |

| 螺纹钢 | 跨期/期现套利 | 统计+价差/比价套利 | 统计+直接价差套利 | 强弱对冲套利 |

| 铁矿石 | 统计+套利 | 跨期/期现套利 | 强弱对冲套利 | 强弱对冲套利 |

| 焦炭 | 统计+直接价差套利 | 强弱对冲套利 | 跨期/期现套利 | 统计+价差套利 |

| 焦煤 | 强弱对冲套利 | 强弱对冲套利 | 统计+价差套利 | 跨期/期现套利 |

三、近期套利机会追踪

3.1、 基本面分析:现货市场强弱排序――铁矿石>螺纹钢>焦炭>焦煤

每个时期,价格的传输导向和各品种间的强弱走势影响因素各不相同,近期的价格传导是处于自下而上的需求影响型的价格传导路径 。钢材市场运行情况成为焦煤、焦炭、铁矿石价格走向的主要风向,宏观因素影响中性,环境治理等方面的行业政策对各品种影响不一、原材料现货市场本身基本面以及商品价值评估水平则为关键的走势强弱影响因素,综合分析得出,铁矿石现货最强,螺纹钢次之,后焦炭,焦煤则最弱。

具体分析如下:

| •(1) 宏观及行业政策分析:

近期要点――A、经济活动较第三季度放缓,宏观面影响中性。 B、环保治理政策落实及推进 A:10月PMI数据中新订单下降同时库存水平回升以及新公布的汇丰PMI回落,表明11、12月份经济活动放缓概率较大,不过基建投资“井喷式”增加以及年末地方政府冲刺年度经济增长的拉动动能尚存,整体宏观面影响较为中性。 B:十八大三中全会落幕,对于煤焦钢行业而言,喜忧参半。市场化机制将促进产业优胜劣汰的进程,同时也将令企业在这个过程中需要经历价格压力加压下的洗牌。在产能过剩的大背景之下,产业链中的各品种企业则需各自为营,调整供应,平衡供需状态,在产量调控这一问题上,涉及国有企业以及劳动力人数最多的钢铁产业难度较大,因此我们认为整顿过程将缓慢持续推进,因此在短期内在缺乏其他重要利好刺激之下,近期于环境治理这一题材上给市场带来提振后期实际的推进则是关键。 |

||||

| 螺纹钢 | 铁矿石 | 焦炭 | 焦煤 | |

| 对各品种影响分析 | 多空兼备,若环保治理推进则偏多。 | 偏空,钢厂治理减产,则需求减缓。 | 多空兼备,焦化企业同面临环保治理压力,推进则短空长多。 | 偏空,钢厂治理减产,则需求减弱。 |

| 品种宏观、行业影响排序(最正面1,最负面4) | 1 | 3 | 2 | 4 |

| •(2) 宏观及行业政策外影响因素分析:

近期要点:季节性趋势 从3年来的价格走势来看,11-12月的价格显示向上趋势,主要原因在于补库需求的推动。这一个补库需求是自下而上的,即终端需求方提前进行钢铁产品的囤货以备来年销售,钢厂则也为在防止冬季煤炭、铁矿石或因突发雨雪等气候问题延误到厂时间,而增加原材料的冬储备货。自上而下一体的季节性需求拉动形成了明显的季节性上涨,这一规律被延续的概率较大,从目前的期现价格的走势来看,也呈现一定的上扬,但是,是否今年反弹上行能够持续到何时?我们保持谨慎态度,在钢贸商上因资金紧张约束则需对今年囤货这一环节打一折扣,继而钢厂若生产保持高位运行,则将导致钢铁产成品滞留钢厂,加大钢厂的流动资金压力,要么,通过让价销售走货,要么减少供应挺价,那么无论何种方式,原材料的采购上都将受到制约,限制钢铁产业链上的各品种的整体上涨幅度,中长期仍将受到产能过剩、供过于求的压制,价格承压。 |

||||

| 螺纹钢 | 铁矿石 | 焦炭 | 焦煤 | |

| 季节性走势强弱排序

(按涨幅排,最高为1,最低为4) |

3 | 1 | 2 | 4 |

| •(3) 供需分析: | ||||

| 螺纹钢 | 铁矿石 | 焦炭 | 焦煤 | |

| 需求 | 终端需求减弱,囤货需求减弱 | 季节性冬储增加 | 季节性增加 | 季节性增加 |

| 供应 | 小幅回升 | 季节性减少 | 季节性减少 | 季节性减少 |

| 供需平衡

11-12月份 |

关键看囤货和终端需求,在目前粗钢最近一期(11月上旬)粗钢产量不降反升的情况下,月度呈现供过于求的可能较大。 | 供过于求,12月底开始呈现月度供小于求趋势。 | 供过于求,过剩情况在来年1月份深化。 | 供过于求,12月份开始供应偏紧,1月呈现月度供小于求求趋势。 |

| 供需面强弱排序

(最强1,最弱4) |

2 | 1 | 4 | 3 |

| •(4) 库存分析: | ||||

| 港口/社会库存 | 社会库存下降,但钢厂库存上升,粗钢产量继续攀升同时社会囤货意愿暂未提高,钢厂库存上升,社会库存的去库存速度也将因北方开工率降低实际需求减弱而放缓。 | 港口库存呈上升态势,仍低于2009年以来的平均水平。 | 港口库存攀升,接近2011年以来高点。 | 高位运行,不同煤种之间的替代性或增加,但优质主焦煤库存偏少。 |

| 螺纹钢 | 铁矿石 | 焦炭 | 焦煤 | |

| 库存情况强弱排序

(最强1,最弱4) |

3 | 1 | 4 | 2 |

| •(5) 原材料库存可用天数分析: | ||||

| 螺纹钢 | 铁矿石 | 焦炭 | 焦煤 | |

| 库存可用天数 | 31 | 14 | 19 | |

| 2011-2012年均值(11-12月份) | 29.35 | 17 | 17.24 | |

| 每年2月份高峰均值 | 37 | 17.5 | 18.5 | |

| 库存可用天数简析 | 当前库存可用天数高于2年均值,但低于高峰均值达6天。 | 目前库存偏低,低于2年及高峰均值3-3.5天。 | 高于2年同期均值,及高峰均值。 | |

| 补库需求强弱排序

(最强1,最弱4) |

1 | 2 | 3 | |

| 基本面综合排序

(最强1,最弱4) |

2 | 1 | 4 | 3 |

图表二: 钢铁月度供需平衡情况 图表三:钢铁社会库存

数据来源:国贸期货、wind 数据来源:国贸期货、wind

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。