招商期货:焦煤缺乏上涨动力 警惕下行风险 (2)

3、 焦煤库存处于高位

2013年7月以来Wind 焦煤供需平衡表显示,焦煤总供应量呈现过剩局面,国内焦煤产量维持在4800万吨上方,国外进口焦煤量逐步抬升。焦煤总供应量的过剩,直接转化为现货库存继续增加。

本年度7月至9月国内焦煤总供应量同比增速分别为8.6%、15.1%及18.7%,均高于同期国内焦炭产量同比增速 5%、10%及14%。焦煤供应增速略高于焦炭,使得焦炭价格强于焦煤价格表现,与近期两者期货及现货价格走势一致。

表1:焦煤供需平衡表 (单位:万吨)

| 产量 | 进口 数量 | 总供给 | 消费量 | 出口 数量 | 总需求 | 供需缺口 | |

| 2012-01 | 4,025.00 | 344.90 | 4,370.00 | 4,710.00 | 13.34 | 4,723.00 | 353.00 |

| 2012-02 | 4,150.00 | 465.15 | 4,615.00 | 4,650.00 | 5.51 | 4,656.00 | 41.00 |

| 2012-03 | 4,383.00 | 414.45 | 4,797.00 | 5,234.00 | 5.76 | 5,240.00 | 443.00 |

| 2012-04 | 4,458.00 | 509.30 | 4,967.00 | 5,015.00 | 19.20 | 5,034.00 | 67.00 |

| 2012-05 | 4,850.00 | 386.54 | 5,237.00 | 5,218.00 | 22.18 | 5,240.00 | 3.00 |

| 2012-06 | 4,865.00 | 649.02 | 5,514.00 | 5,382.00 | 5.56 | 5,388.00 | -126.00 |

| 2012-07 | 4,763.00 | 392.55 | 5,156.00 | 5,066.00 | 7.54 | 5,074.00 | -82.00 |

| 2012-08 | 4,508.00 | 256.97 | 4,765.00 | 4,854.00 | 9.14 | 4,863.00 | 98.00 |

| 2012-09 | 4,467.70 | 242.03 | 4,709.72 | 4,784.38 | 5.43 | 4,789.78 | 80.06 |

| 2012-10 | 4,385.00 | 360.65 | 4,746.00 | 4,998.00 | 6.45 | 5,004.00 | 258.00 |

| 2012-11 | 4,513.00 | 581.39 | 5,094.00 | 5,012.00 | 3.25 | 5,015.00 | -79.00 |

| 2012-12 | 4,604.00 | 758.06 | 5,362.00 | 4,910.00 | 27.47 | 4,937.00 | -425.00 |

| 2013-01 | 4,402.00 | 714.39 | 5,117.05 | 5,040.00 | 15.49 | 5,055.50 | -61.55 |

| 2013-02 | 3,736.50 | 539.76 | 4,276.30 | 4,952.82 | 7.04 | 4,959.82 | 683.52 |

| 2013-03 | 4,603.17 | 463.64 | 5,066.81 | 5,329.80 | 7.49 | 5,337.30 | 270.49 |

| 2013-04 | 5,259.90 | 694.99 | 5,954.89 | 5,158.00 | 8.92 | 5,166.92 | -787.97 |

| 2013-05 | 4,778.68 | 649.47 | 5,428.15 | 5,307.03 | 15.89 | 5,322.92 | -105.23 |

| 2013-06 | 4,854.75 | 470.21 | 5,324.96 | 5,396.62 | 3.19 | 5,399.81 | 74.85 |

| 2013-07 | 5,010.57 | 587.80 | 5,598.37 | 5,311.76 | 10.65 | 5,322.41 | -275.96 |

| 2013-08 | 4,853.62 | 628.97 | 5,482.59 | 5,242.16 | 10.24 | 5,252.40 | -230.19 |

| 2013-09 | 4,864.86 | 725.23 | 5,590.09 | 5,393.19 | 8.19 | 5,401.38 | -188.71 |

资料来源: Wind、招商研究

Wind炼焦煤港口库存统计显示,截至11月15日当周北方四港口炼焦煤库存合计为783万吨,较上周增1万吨,仍高于本年度平均库存758万吨。而 Wind 焦炭港口库存统计显示,11月19日天津港焦炭库存为244.87 万吨仍维持年度高位。

图11:港口炼焦煤库存(单位:万吨) 图12:天津港焦炭库存 (单位:万吨)

资料来源: Wind、招商研究

对50家样本钢厂及53家独立焦化企业炼焦煤库存调查数据显示,截止11月15日总库存量达1258.34万吨,较上周相比增加24.51万吨,环比增幅为1.99%。本周样本钢厂炼焦煤总库存重回涨势,独立焦化企业库存延续涨势且涨幅有所拉大。本周样本钢厂总库存为811万吨,与上周相比增加14.9万吨,环比增幅为1.87%;样本焦化厂总库存为447.34万吨,与上周相比增加9.61万吨,环比增幅为2.2%。而国内样本钢厂及独立焦化厂库存攀升至19.19天,创近两年以来新高,同时也高于本年度均值17.32天。

图13: 样本独立钢厂及焦化厂库存(单位:万吨) 图14:炼焦煤平均库存使用天数 (单位:天)

资料来源:Wind, 招商研究

4、 钢材下行压力犹存

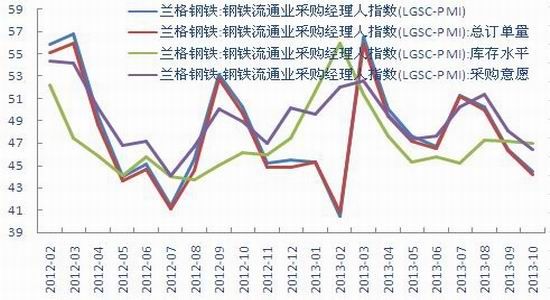

兰格钢铁信息研究中心统计数据显示,10月钢铁流通业采购经理人指数为44.5%,环比下降1.9% 连续两月下滑,显示钢材市场后劲不足。从各分项指数看:9月总订单指数46.3%,环比下降3.7个百分点,钢铁下游需求进一步下滑;9月采购意愿指数46.4%,环比下降1.7%,钢贸企业采购意愿明显减弱;而9月钢材社会库存指数47 %,较上月微降0.2%。钢材市场现货价格维持窄幅波动。

图15:兰格钢铁 PMI及其分项指标(单位:%) 图16:中国钢材价格指数(单位:元/吨)

资料来源: Wind、招商研究

10月份全国粗钢产量为6508万吨,同比增长9.2%。中钢协统计数据显示,11月上旬重点企业粗钢日产量176.27万吨,增量5.94万吨,旬环比上涨3.49%;全国预估粗钢日产量214.42万吨,增量4.58万吨,旬环比上涨2.18%。数据同时显示,11月上旬重点统计钢铁企业库存量本旬末为1292.6万吨,较上旬末上增加了4.96万吨,环比上升0.39%。年关将至钢贸商均会加快资金回流为冬储准备,近期社会钢材库已有所松动,而钢厂却仍存在较大的库存消化压力。钢铁产业链去库存压力逐渐增加将无疑制约粗钢产量和钢价表现,从而影响上游需求并使得成本压力向上游传导,需警惕钢铁去库存触发煤价下行风险。

图17:中国粗钢日均产量(单位:万吨) 图18:主要城市钢材库存(单位:万吨)

资料来源: Wind、招商研究

三、资金格局:空头氛围浓厚

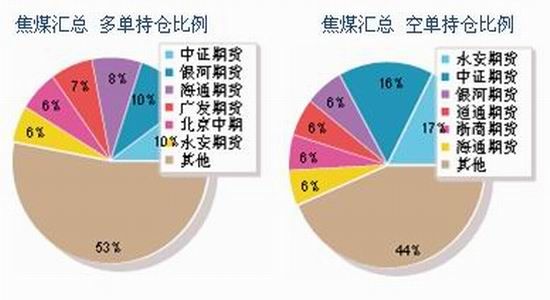

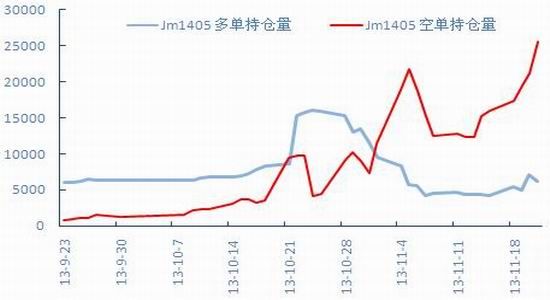

焦煤合约自2013年3月22日上市以来,迅速得到产业认可及资金追捧。根据席位持仓及成交量分析,发现主力净持仓与价格走势高度吻合。截至11月21日大商所持仓排名,永安及中证席位均为主力净空头持仓,选取永安席位 JM1405 近期持仓量分析,从11月1日由净多转换为净空持仓后,空单数量不断增加,凸显主力资金对后市的悲观看法。

图19:大商所焦煤合约持仓比例 (单位:%) 图20:永安期货席位 JM1405 持仓走势 (单位:手)

资料来源: Wind、招商研究

8月份因焦炭期货及现货价格联袂上涨,带动资金快速推高焦煤期货价格,其中8月26日期货价格较现货升水达156元/吨,但伴随钢材价格调整及炼焦煤持续供应宽松,期货价格理性向现货价格靠拢,近期期货价格再次回归贴水仍是大概率事件。

图21: 焦煤期货与现货价格走势图(单位:元/吨)

资料来源:文华财经, 招商研究

综上所述:在汇丰 PMI 数据下滑,经济回暖的持续性和幅度还有待商榷的前提下,国内炼焦煤市场已呈现供应宽松格局,而下游钢材弱势,令焦化企业开工率及下游原材料库存继续提升空间较小,炼焦煤上涨动力已弱化。央行中性偏紧的货币政策,临近年关资金紧张的局面可能加剧钢厂消化库存的压力,警惕触发焦煤价格继续下行风险。判断期货活跃月份 JM 1405 近期仍将维持弱势,不断向现货价格靠拢。

招商期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。