招商期货:焦煤缺乏上涨动力 警惕下行风险

三季度国内焦煤在下游钢材市场销售改善,及山西煤矿安全整顿政策出台的背景下,市场价格快速上涨。进入11月份伴随气温下降,北方市场淡季效应逐渐增强导致需求放缓,焦煤价格支撑力度弱化。近期焦化企业开工率不断走高,下游钢铁、焦炭企业原料库存恢复高位,后市需警惕去库存进程,导致焦煤价格继续下行风险。

一 、宏观氛围:经济上行动力减弱

经历上半年的回落修整, 7、8 月国内工业增加值、进出口数据持续改善,三季度宏观经济整体回暖。但三季度投资、政策等方面并无大幅改善,经济回暖的主要驱动因素为制造业再库存行为拉动。自9 月以来随着各产业链库存的逐渐回升,补库存驱动作用逐渐淡化。11月21日公布的汇丰 PMI 数据显示,中国汇丰11月制造业采购人经理指数初值从高位滑落,数据由10月终值50.9下降至50.4,预示当前经济增长势头开始减弱。而10月份国内工业增加值同比增长10.3%,仍低于8月份数据10.4%;固定资产投资完成额累计同比增长20.1%,连续两月环比下降0.1%;基础设施建设投资数据为23.1%,较9月份环比下降1.07%;房地产开发投资完成额19.2%环比下降0.5%。目前国内整体经济环境并无根本性变化,短期库存行为也并不足以导致需求发生趋势性的好转,宏观经济回暖的持续性和幅度还有待商榷。

图1:PMI与工业增加值 (单位:%) 图2:固定投资完成额 (单位:%)

资料来源: Wind、招商研究

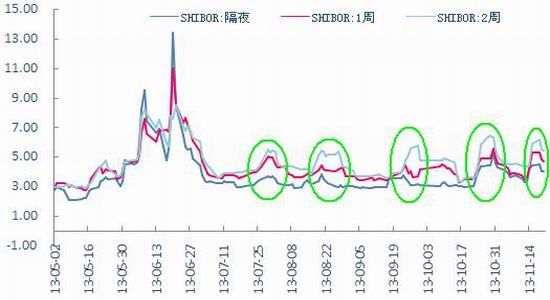

货币市场央行在10月15日仅进行了100亿的逆回购操作,并在此后停止向市场投放资金,两周内累计900亿国库定存及580亿逆回购到期,货币净回笼1929亿元。10月24日又一次暂停逆回购压垮市场预期,月末流动性紧张自今年6月以来再次重演。

截至11月15日当周,央行公开市场共有100亿元票据及240亿元逆回购到期,央行形成净回笼150亿元。直接导致11月15日shibor隔夜较上期上升69.30个基点至4.4540 %;shibor1周较上期上升137.20基点至5.3110 %。同期央票收益率也大幅上涨,各关键期限点较上期平均上涨58.73bp;其中0.02年期品种上涨122.2bp,0.04年期品种上涨117.155bp。

图3:公开市场操作 (单位:亿元) 图4:上海银行间同业拆借利率走势 (单位:%)

资料来源: Wind、招商研究

11月19日央行进行350亿元七天期逆回购操作,中标利率持平4.10%。当日银行间市场回购定盘利率全线回落,14天期回落47个基点至5.73%。央行“一逆就松,一停即涨”的资金利率特点充分反映银行间资金的脆弱性。资金市场与货币当局似又进入一场新的博弈,央行中性偏紧的货币政策在实施过程中屡屡遭遇现实资金波动带来的压力。11月开始下游钢材市场转入传统消费淡季,临近年底下货币市场资金紧张的局面可能加剧,将对国内产能过剩的煤焦钢产业链价格形成抑制。

二、 产业状况:炼焦煤供应过剩

1、焦煤价格走势乏力

二季度末因下游钢材价格率先反弹后钢企盈利能力改善,减轻成本向上游传导的压力,为焦煤及焦炭价格上涨打开空间,国内焦煤价格自7月以来累计涨幅80 ~100 元/吨。近期港口国产焦煤价格长期维持1100及1150 一带徘徊。而进口炼焦煤呈现进口量大幅增加、来源比例变化的格局。其中9月份进口炼焦煤725万吨,较8月份增加96万吨增幅为15%,而1~9月份累计进口5045万吨,较去年同期增幅超过90%;而9月份澳大利亚进口量占炼焦煤进口总量的36.14%,其中澳大利亚、蒙古、加拿大不同程度增加,美国与印尼进口量下滑。港口进口炼焦煤价格长期维持在 32至169 美元/吨,均价约为120美元/吨较去年同期下跌 16%。

图5:国产焦煤港口价格 (单位:元/吨) 图6:进口焦煤港口价格 (单位:元/吨)

资料来源: Wind、招商研究

目前国内贫瘦、1/3焦煤等配煤品种市场行情走弱并出货不畅,而优质主焦精煤价格相对较好,上周价格上调50元/吨。目前山西临汾安泽炼焦煤市场主焦精煤A9.5V18-22S0.5G85-90Mt8承兑出厂含税1200元/吨,原煤750元/吨并成交一般。山西晋中大同等地受运输条件及煤种影响销售情况不够理想,因此价格长期受到压制下未见较大波动。短期国内部分品种仍将在出货不畅及进口煤市场冲击等因素影响下持续受压,市场价格难以带动。

图7:国内烟煤价格(单位:元/吨) 图8:国内焦炭价格(单位:元/吨)

资料来源: Wind、招商研究

2、 焦化企业开工率继续走高

10月底钢材价格出现反弹,在冬储预期不断升温的前提下,国内焦化企业开工率继续走高。截至11约15日东北、华北及西北地区焦化企业开工率分别为 71%、87%、98%,较10月底开工率持平、增加2%及持平;产能 >200 万吨焦化企业开工率维持在 93%,平均焦炭库存增加0.03至2.38万吨;产能 100-200 万吨焦化企业开工率83%,环比增加2%,平均焦炭库存增加0.09至0.98万吨;产能 <100 万吨焦化企业开工率85%,环比增加1%,平均焦炭库存减少0.04 至0.62万吨。

图9:区域焦化企业开工率(单位:%) 图10:焦化企业开工率(单位:%)

资料来源: Wind、招商研究

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。