中大期货:难抵海量库存 玉米短线震荡偏弱

目前全球和美国玉米供需宽松,国内玉米供需和国际市场呈现相似的状况。国内玉米基本面上,下游深加工消费依旧低迷。不过小麦对玉米替代效应减弱、饲料消费开始回暖、临储政策正式出台,另外季节性走强也不可忽视。

我们认为,在不同的阶段,上述影响因素对期价的影响权重是不同的。我国玉米供需宽松,供给端增速高于使用端,13/14年预估期末库存同比出现了显著增加。庞大库存储备(央储和临储)对玉米期价在中长期将形成压制。基本面上有两个变化,首先2013年国家玉米东北临储政策正式出台,140元/吨的运费补贴抹平东北玉米入关的运输成本,目前东北贸易主体的观望情绪缓解后,后市销售情况将会回暖。其次,饲料消费继续呈现出好转迹象,能繁母猪存栏和养殖利润都处于相对合理区间,生猪存栏量连续7个月上涨,市场主体看好后市饲料需求。多空影响下,短线保持区间震荡操作。

一、 全球供需格局

1. 全球玉米供需宽松

图1:全球玉米供需平衡表(数据来源:USDA)

美国农业部11月的供需报告显示,全球玉米13/14年度产量预估为9.63亿吨,较9月数据基本持平,和上一年度相比增产11.6%。消费端预估为9.33亿吨,其中饲料消费占总消费比重达60%,饲料消费较上一年度增加9.4%,高于国内消费8.5%的增速。15.7%的库存使用比和09年增产背景下的情况相同,较上一年度14.2%高出1.5个百分点。

去年几大玉米主产国受极端天气影响减产严重,今年玉米主产国已顺利度过生长关键期,丰产预期增强。全球玉米供需形势较去年明显宽松,供需两端都出现增长,但产量增幅高于消费,导致期末库存得到很好补充。

2. 美国玉米供应依旧过剩

美国作为世界第一大玉米主产国,也是中国第一大玉米进口国,它的产量变动不仅对世界玉米价格也对中国玉米价格有着举足轻重的影响。

图2:美国玉米总产、单产图(数据来源:USDA)

如图2所示,由于最近几年美国玉米收获面积稳定在80英亩上下,美玉米总产量和单产之间具有高度的相关性。据美国农业部11月的供需报告显示,其预估美国13/14年度玉米单产由9月的155.3蒲/英亩上调到160.4蒲/英亩,较12/13年度增加30%,总产量也由去年的107.8亿蒲式耳上调到今年的139.9亿蒲式耳,增幅为29.8%。美国玉米前期播种推迟以及大平原干旱气候对玉米产量的担忧已经消退,近期美国大平原相对充足的雨水强化了市场对于美玉米供应改善的预期。

美国国家环境保护局(EPA)建议,2014年削减美国生物燃料使用目标至152.1亿加仑,2007年再生燃料法中设定的联邦目标为181.5亿加仑,同时将2014年美国高级生物燃料使用目标下调至20-25.1亿加仑。尽管EPA并没有详细说明2014年美国汽油中混合常规玉米乙醇的强制性目标,但根据生物燃料目标调整后的目标推算,明年美国汽油中混合常规玉米乙醇的强制性目标为127-132亿加仑,低于2007年再生燃料法中设定的144亿加仑的目标。我们认为美国在玉米产量继续增加的背景下,乙醇消费潜在下调可能会对美国13/14年度的期末库存产生压力。

表1:美国玉米播种、收获相关情况(数据来源:USDA)

| 11/12 | 12/13 | 13/14(9月) | 13/14(11月) | |

| 播种面积(百万英亩) | 91.9 | 97.2 | 97.4 | 95.3 |

| 收获面积(百万英亩) | 84 | 87.4 | 89.1 | 87.2 |

| 单产(蒲式耳/英亩) | 147.2 | 123.4 | 155.3 | 160.4 |

二。价格压制因素分析

1. 中国玉米供需愈发宽松

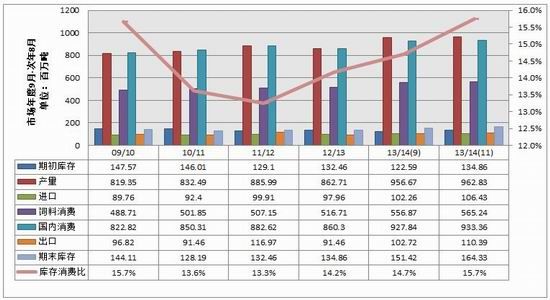

图3:(数据来源:汇易咨询)

中国玉米产量预估从12/13年度的1.75亿吨上调到13/14年度的1.83亿吨,增幅为4.6%,低于美国和世界的产量增幅,进口量从去年的310万吨攀升至今年的660万吨,增幅最为明显。总供给上涨9.5%至2.3亿吨。中国总消费上涨1.8%至1.71亿吨,连续两年保持稳定增长。13/14年度期末库存预估为6085万吨,较上年增加43.9%。总体上看,中国玉米产量增幅高于消费增幅,整个供给端在进口拉动下增幅最为明显,中国今年的玉米进口量很有可能创下历年新高。11月期末库存预测数据较9月4233万吨相比出现了显著提升,随着新粮上市,丰产预期已成定局。13/14年度库存消费比为04年以来的最高,并重新站上35%的高点,整体看今年中国玉米的供需状况愈发宽松。

2. 深加工持续低迷

图4:酒精加工利润(数据来源:布瑞克数据库)

由于白酒消费受限,酒精消费高峰的双节“旺季不旺”,东北地区酒精加工利润较去年同期低180元/吨左右。同时,DDGS大量到港对国内DDGS价格冲击大,也导致酒精企业亏损扩大,目前预计13/14年度DDGS进口400万吨,去年278万吨。

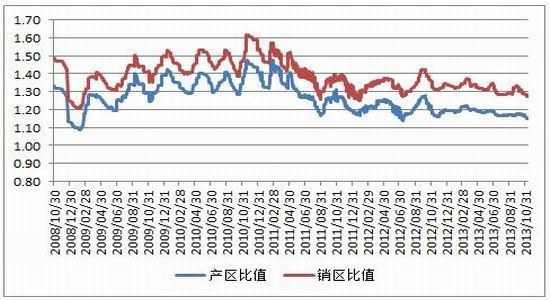

图5:玉米淀粉产销区均价和玉米现货均价比值(数据来源:wind)

我们用玉米淀粉产销区均价和玉米现货均价比值来衡量玉米淀粉的加工利润情况。如图6所示:1)产销区的比值呈现高度的相关性。2)从2011年8月以来,产区比值始终在1.15-1.25之间窄幅震荡,说明玉米淀粉加工行业在近两年间都没有出现改善的迹象,并且从今年10月以来有继续恶化的趋势。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。