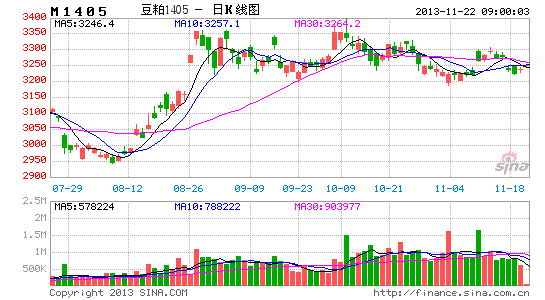

上海中期:空头氛围依旧浓厚 逢高做空豆粕

一、11月USDA月度供需报告维持美豆震荡格局

11月8日关键的美国农业部月度供需报告出台。由于前期美国政府停摆,10月供需报告缺失,11月报告的重要性被大幅提高:一方面,普通机构难以预测的,本应在10月报告中准确调整的美豆种植与收割面积数据,不得不体现在11月的报告中;另一方面,11月报告是美国农业部基于11月1日的大豆生长形式对9月报告的直接调整,而11月3日当周美国大豆收割率已经达到86%,这使该报告中的单产预估数据具有较为准确的参考价值。我们按照常规基于美豆本季供需平衡表对美豆价格进分析预估:

图1:基于11月报告的美豆新作供需平衡表预估

资料来源: USDA,Informa,上海中期

11月报告中的单产和面积数据基本符合之前市场的预期,美豆新作的产量预估较9月报告上调3.6%,小幅丰产格局确定。但11月报告的亮点却在需求,美豆出口需求被上调近6%,国内压榨需求则上调2%,这让纸面上的本年度美豆库存消费比仅较9月报告上调了0.4%,这明显低于前期市场预期。我们认为11月报告奠定了美豆后市慢熊的市场格局:美豆供应预期的增加以及目前南美播种进程的良好表现无疑将中长期的压制美豆的价格。而市场目前关键的利多,在于USDA对于出口需求预估的大幅上调,配合季节性出口旺季的来临,使CBOT美豆市场的焦点更多转向了美豆的出口节奏。

我们来分析一下美豆目前的销售情况:

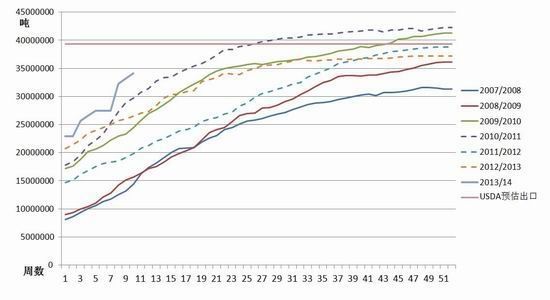

图2:美豆年度销售数据 单位:吨

资料来源: USDA,上海中期

截至目前的USDA 出口销售报告显示,美国本年度大豆销售总量已经到达3325万吨,同比增28%;其中中国累计采购2182万吨,较去年同期增加33%。此外,在目前成交的新豆中,有550万吨未指明目的地,这其中应该有部分大豆是中国采购的。从图2中直观上看,目前美豆的销售进度和对华出口进度全面快于往年,当然这主要受国内进口大豆压榨行业现阶段所产生的高额压榨利润的刺激,后市美豆是否能够维持如此强劲的销售,我们认为主要还是看中国国内的蛋白饲料的需求情况。

我们试图从中国的蛋白消费中得到USDA上调出口大豆预期的有力证据:国内的养殖规模化在稳步推进,生猪的存栏也处于稳定的窄幅波动中,因此国内的饲料消费很难出现意料之外的大幅波动。由此我们维持豆粕需求明年5%的增长预估,明年国内豆粕消费量应在5124万吨,折合大豆压榨量约在6500万吨,考虑到国内一定的补库需求和国产大豆的压榨用量,(我们对中国国内大豆的补库需求预估维持在300-400万吨的水平,因为未来两年的国际大豆供给预期依旧偏宽松,更多的补库意愿可能并不存在),国内大豆进口量应在6600-6700万吨区间,以其中40%源自美豆的比例来看(考虑到压榨利润的丰厚,中国油厂销售计划应该更倾向于提前购买美豆,所以我们将这一比例定在较去年偏高的40%一线),美豆对华出口量因在2640万吨-2700万吨之间,这略低于美国农业部2700万吨的美豆对华出口预估值。

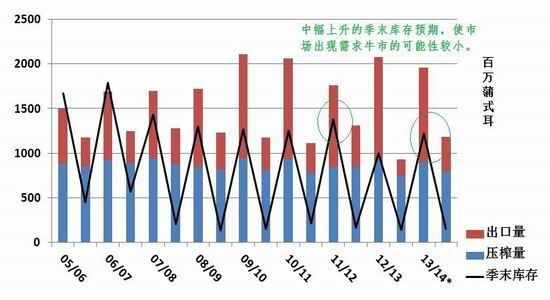

因此,我们的判断是,美国农业部11月报告中2013/14年的供需平衡表,基本符合市场现有的基本面,但美豆出口需求的放大偏向于乐观。一旦美豆价格出现反弹,购买美豆的压榨利润收窄,不排除出现洗船的现象;同时阿根廷仍有1300万吨的大豆可供销售,同样有挤占美豆出口市场的可能。我们认为,2013/14年度中,乐观的出口销售预估所构建的美豆市场的偏紧平衡状态,对CBOT美豆合约的利多支持是有限的,是需要漫长的出口销售期去验证的,因此美盘大豆出现需求牛市的可能性不大,5月以来形成的震荡格局仍将延续。这从图3中机构Jefferies的美豆上、下半年季的消费进程预期中,也可以得到佐证。

图3:美国大豆消费进程与季末库存 单位:吨

资料来源: USDA,Jefferies,上海中期

二、国际大豆种植面积的扩张意愿仍在继续,长期供应压力较大

USDA在11月报告中维持了对巴西2013/14年度8800万吨的产量预估,较去年增长600万吨,同比上调逾7%。最新的种植进程数据显示,巴西头号主产州马托格罗索州大豆播种已完成93%,估计巴西整体的播种也已完成70%以上;而阿根廷方面播种完成22%。今年南美的种植天气极为有利,已播大豆的生长也非常顺利,这些都支持着USDA预估的8800万吨的巴西新作产量预估。一旦明年1季度南美的再度增产得到实现,全球大豆供需纸面上的平衡较2012/13年度将处于明显转松的格局中,库存消费比在26%以上(见图4)。换句话说,只要南美在生长关键期不发生大规模的天气灾害,美豆指数将向1150美分/蒲一线运行。

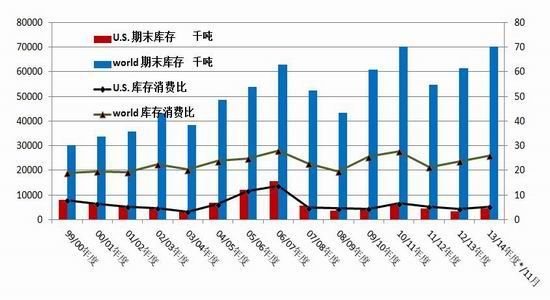

图4:全球大豆与美国大豆供需平衡表

资料来源: USDA,上海中期

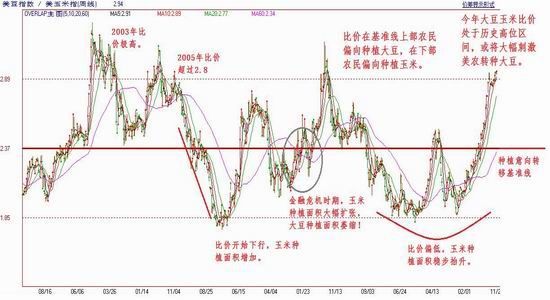

图5:CBOT大豆玉米指数比价关系

资料来源: 文华财经,上海中期

我们再来看看南美大豆收获后的故事,从大豆玉米的比价关系看出,目前CBOT美豆与玉米的指数比价关系处于极高的位置。据此我们预计美玉米种植面积明年会回落到2007/08年度的水平,而大豆种植面积将大幅扩张。目前市场各机构普遍预计明年美豆播种面积增加至8200-8400万英亩(即3300-3400万公顷)。对应趋势单产下限44蒲式耳/英亩,理想产量将超过9500万吨,后市大豆供应预期可谓十分乐观,这一预期使国际大豆价格长期来看处于大的熊市周期内。我们认为,目前的大豆玉米比价关系和南美种植扩张预期的兑现已使国际大豆期价处于较强的下行压制下,长期来看,能够真正阻止大豆跌势的仅有大豆种植的成本价格,目前的价格距离这个底还很远。

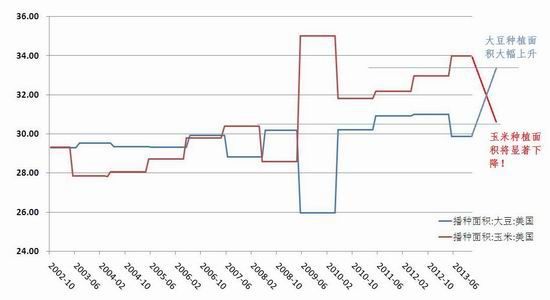

图6:美国大豆玉米种植面积 单位:百万公顷

资料来源: Wind,上海中期

图7:CFTC豆类期货商品基金动向

资料来源:CFTC,上海中期

我们结合美豆基金多头和基金空头的持仓比,以及基金多头和商业空头的持仓比的变化曲线判断:目前基金多空仍在谨慎对峙,下探大周期底部的趋势尚未开始,这也符合目前2013/14年季美豆偏紧的供需平衡预期与南美扩种及继续增产预期所构建的近强远弱的大环境。通过以上的分析,我们认为整体美豆未来半年季的运行轨迹可分为三个阶段:目前为一阶段,兑现旺盛需求,配合美豆出口数据,在供给增加的大环境下,形成缓步回落下探支撑的小趋势。二阶段元旦前后,进入南美生长炒作时间,但本年度的炒作力度将非常有限,除非发生实质性规模性的干旱情况。三阶段,巴西大豆生长状况基本定调,基金开始加速离场,空头占据市场主动,CBOT美豆期价寻求建立大周期的底部支撑,时间节点或在2至4月开始。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。