浙商期货:延续买入L1401及买1抛5策略(2)

(二)LDPE供应增速放缓,LLDPE替代效应明显

今年国内新产能投放全部集中于LLDPE和HDPE,同时伊朗禁运问题淡化,造成LDPE供给增速放缓。据统计,今年1-9月,LDPE供给量同比增加5.75%,下游塑料薄膜产量同比增加11.45%,供需缺口主要通过LLDPE的替代作用实现。LDPE与LLDPE的价差已由年初的基本平水扩大至当前的1900元/吨。替代作用使得LLDPE用量增加,加剧现货供应紧张态势。

图表12 2013年1-9月国内LDPE/LLDPE供给情况 单位:万吨

| 1-9月国产量 | 同比 | 1-9月进口量 | 同比 | 1-9月出口量 | 同比 | 总供给量 | 同比 | |

| LDPE | 144.49 | 0.88% | 123.47 | 5.44% | 3.68 | -33.46% | 264.28 | 3.72% |

| LLDPE | 311.97 | 12.18% | 184.40 | 9.11% | 3.38 | -51.67% | 492.99 | 12.02% |

依据同样的方法测算四季度LDPE产量,如果完全按照已公布的装置检修及转产计划进行生产,四季度LDPE产量预计为51.96万吨,同比增加6.25%;但今年前9个月国内PE的整体开工率仅为87.26%,如果以这个数据计算,四季度LDPE产量预计为49.84万吨,同比增加1.92%。

图表13 四季度LDPE国产量估算数据 单位:万吨

| 按照检修计划估算 | 按照平均开工率估算 | |||||

| 2012年 | 2013年 | 同比增速 | 2012年 | 2013年 | 同比增速 | |

| 10月 | 15.70 | 17.64 | 12.36% | 15.70 | 17.64 | 12.36% |

| 11月 | 16.00 | 17.69 | 10.56% | 16.00 | 17.69 | 10.56% |

| 12月 | 17.20 | 16.63 | -3.34% | 17.20 | 14.51 | -15.64% |

| 合计 | 48.90 | 51.96 | 6.25% | 48.90 | 49.84 | 1.92% |

注:10、11月采用卓创资讯的预估数据,12月为自主估算数据

资料来源:卓创资讯、金银岛、浙商期货研究中心

另依据同样的方法估算LDPE进口数据。根据卓创的数据,10月份LDPE进口量预计为12.9万吨,环比减少9.92%。另外从历年11、12月份的进口表现来看,平均同比增速分别为26.26%、13.17%,以此为依据测算出2013年11、12月的进口量分别为16.61、13.84万吨。四季度LLDPE预计进口总量43.34万吨,同比增加8.30%。

图表14 四季度LDPE进口量估算数据 单位:万吨

| LDPE | |||

| 2012年进口量 | 平均同比增速 | 2013年进口量 | |

| 10月 | 14.64 | ―― | 12.90 |

| 11月 | 13.15 | 26.26% | 16.61 |

| 12月 | 12.23 | 13.17% | 13.84 |

| 合计 | 40.02 | ―― | 43.34 |

注:10月采用卓创资讯的预估数据,11、12月为自主估算数据

资料来源:卓创资讯、Wind、浙商期货研究中心

四、供需平衡――四季度料继续处于供应紧张状态

承接上文,如果按照当前公布的检修转产计划估算四季度的供需平衡表,我们认为四季度LLDPE总供给量187.31万吨,同比增加8.35%;LDPE总供给量95.30万吨,同比增加4.67%。而下游塑料薄膜的产量预计为301.12万吨,同比增加12.95%。由此可以看出不论是LLDPE与LDPE均存在较大的供应缺口,同时当前LLDPE与LDPE价差已扩大至2000元/吨,替代作用将加大LLDPE的供应紧张态势。

图表15 按照当前公布的检修转产计划估算的四季度供需平衡表 单位:万吨

| LLDPE | LDPE | LL、L合计 | 塑料薄膜 | 农膜 | ||||||

| 供给量 | 同比 | 供给量 | 同比 | 供给量 | 同比 | 产量 | 同比 | 产量 | 同比 | |

| 10月 | 55.21 | 2.54% | 30.54 | 0.67% | 85.75 | 1.87% | 96.28 | 13.31% | 18.21 | 19.48% |

| 11月 | 61.84 | 8.03% | 34.30 | 11.38% | 96.14 | 9.20% | 100.7 | 12.29% | 17.02 | 9.70% |

| 12月 | 70.26 | 13.70% | 30.46 | 1.82% | 100.72 | 9.83% | 104.15 | 13.27% | 19.14 | 13.62% |

| 四季度 | 187.31 | 8.35% | 95.30 | 4.67% | 282.61 | 7.08% | 301.12 | 12.95% | 54.37 | 14.22% |

资料来源:卓创资讯、金银岛、Wind、浙商期货研究中心

如果按照今年PE装置的平均开工率进行计算,则上述供应矛盾更为突出。四季度LLDPE总供给量181.65万吨,同比增加5.07%;LDPE总供给量93.18万吨,同比增加2.35%,均与下游塑料薄膜12.95%的增速相去甚远。

图表16 按照今年平均开工率估算的的四季度供需平衡表 单位:万吨

| LLDPE | LDPE | LL、L合计 | 塑料薄膜 | 农膜 | ||||||

| 供给量 | 同比 | 供给量 | 同比 | 供给量 | 同比 | 产量 | 同比 | 产量 | 同比 | |

| 10月 | 55.21 | 2.54% | 30.54 | 0.67% | 85.75 | 1.87% | 96.28 | 13.31% | 18.21 | 19.48% |

| 11月 | 61.84 | 8.03% | 34.30 | 11.38% | 96.14 | 9.20% | 100.7 | 12.29% | 17.02 | 9.70% |

| 12月 | 64.60 | 4.54% | 28.35 | -5.25% | 92.95 | 1.35% | 104.15 | 13.27% | 19.14 | 13.62% |

| 四季度 | 181.65 | 5.07% | 93.18 | 2.35% | 274.83 | 4.13% | 301.12 | 12.95% | 54.37 | 14.22% |

资料来源:卓创资讯、Wind、浙商期货研究中心

五、库存――低库存市场常态,交割行为利多L1401

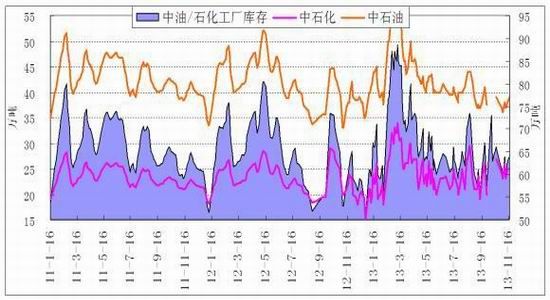

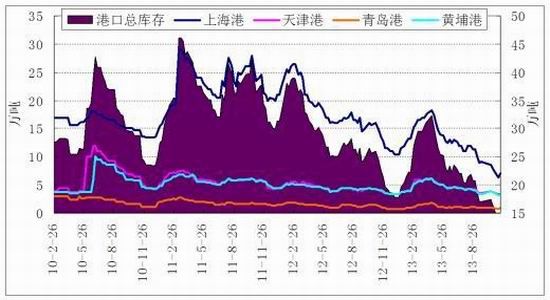

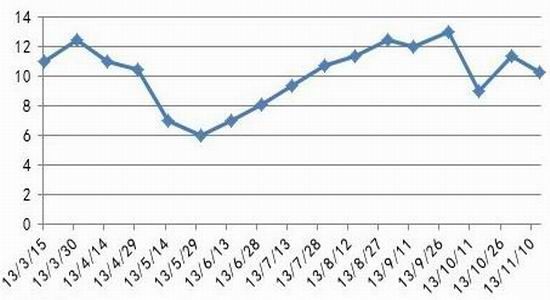

2011年四季度以来LLDPE库存高位回落,除年初库存小幅上升之外,其后一直保持低库存状态,供应紧张成为现货市场常态。具体表现为,第一,石化库存年后高位回落,近期平稳,但石化出货节奏会随着现货需求节奏发生改变,供应紧张时往往加剧紧张态势;第二港口库存,跌至近年来低位;第三,大商所库存,9月交割后大量交割库货源流入现货市场,当前交割库仓单仅有312张;第四,中塑资讯统计的社会库存,整体低位,且最近几期继续下降;第五,下游农膜厂家,库存不足10天。可以看出,不论上游、中游还是下游,LLDPE库存均处于历史低位。一旦主力合约出现大规模交割行为,必然引发近月主力合约与现货价格价差的重估,从而利多近月。

图表17 国内石化库存情况 单位:万吨

资料来源:中石化、浙商期货研究中心

图表18 主要港口库存情况 单位:万吨

资料来源:中石化、浙商期货研究中心

图表19 中塑资讯统计的社会库存

资料来源:中塑资讯、浙商期货研究中心

图表20 下游农膜厂库存 单位:天

资料来源:卓创资讯

六、价差――高贴水及限产保价使得LLDPE或近月强于远月

(一)高贴水对近月支撑更强

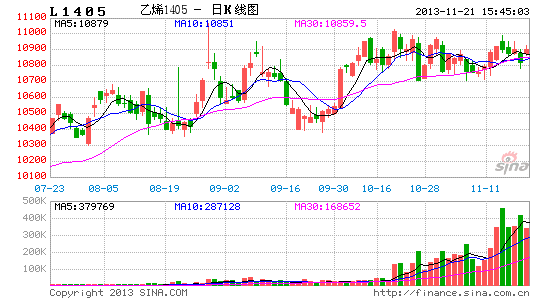

近期LLDPE期货深幅贴水状况有所缓解,但整体仍处高位。截至11月21日,1月合约贴水现货340元/吨,5月合约贴水现货1000元/吨。随着交割日期临近,期货价格逐步向现货价格靠拢,同时库存低位,从最近几次主力合约交割经验看,甚至出现期货升水格局,L1401具有很强的现货支撑。

图表21 LLDPE基差结构图 单位:元/吨

资料来源:金银岛、文华财经、浙商期货研究中心

(二)石化限产保价造成近月持续升水

自石化实施限产保价以来,LLDPE市场结构发生了颠覆性变化,由原来的远月升水转变为当前的现货升水于近月,近月升水于远月。我们认为后市LLDPE的产能压力加剧,限产保价或在相当长一段时期内都是固有政策,此政策不变的前提下,未来LLDPE或维持近强远弱格局。

图表22 LLDPE期货近远月价差结构 单位:元/吨

资料来源:富远、浙商期货研究中心

七、策略及交易

我们认为后市原油探底的概率较大,在强烈的挺价意愿之下,石化的出厂价格及市场价格暂无下跌远虑。展望四季度LLDPE市场的供需格局,在石化限产的大前提下,国产量难有明显放大,进口增速持谨慎态度,同时受“绿篱”等系列环保整顿行动的影响,再生料产量料保持低位,四季度LLDPE供应仍难言过度宽松;需求方面,四季度是塑料薄膜的传统旺季,有望继续保持较高增速,而与LDPE的替代作用增加了LLDPE的部分需求;四季度LLDPE料仍将处于供应偏紧状态,依据现有装置检修转产计划及前9个月PE装置平均开工水平测算的LLDPE供应增速分别为8.35%和5.07,LDPE供应增速分别为4.67%和2.35%,对应的塑料薄膜产量增速为12.95%,缺口巨大。同时中下游低库存状态仍在延续,并且1月贴水仍偏大,在此背景下,L1401具有很大的上涨概率。另受成本、供需、替代品及石化定价政策等因素的影响,LLDPE期货或继续维持近强远弱格局,L1401与L1405价差仍有继续走阔的空间和动能。

因此我们延续前两篇报告《基本面均衡,基差高位带来短多机会20130913》、《LLDPE买1抛5机会隐现20131022》的观点,认为当前现货价格下跌可能性不大,L1401在贴水400-500元/吨区间内仍具有较高的买入价值,即入场位10400-10500元/吨,目标位11000元/吨,止损位10300元/吨,风险收益比3.7:1;同时前期建议价差300元/吨附近介入的买L1401抛1405头寸继续持有,当前盈利360元/吨,下一目标价差1000元/吨。

浙商期货 能源化工小组

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。