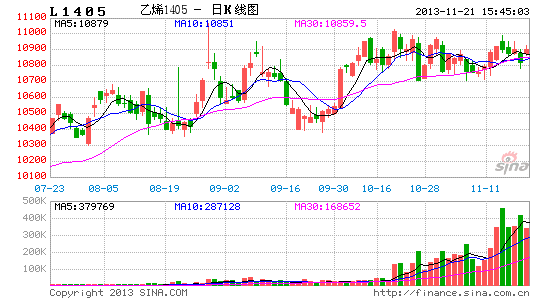

浙商期货:延续买入L1401及买1抛5策略

摘要:我们认为后市原油探底的概率较大,在强烈的挺价意愿之下,石化的出厂价格及市场价格暂无下跌远虑。展望四季度LLDPE市场的供需格局,在石化限产的大前提下,国产量难有明显放大,进口增速持谨慎态度,同时受“绿篱”等系列环保整顿行动的影响,再生料产量料保持低位,四季度LLDPE供应仍难言过度宽松;需求方面,四季度是塑料薄膜的传统旺季,有望继续保持较高增速,而与LDPE的替代作用增加了LLDPE的部分需求;四季度LLDPE料仍将处于供应偏紧状态,依据现有装置检修转产计划及前9个月PE装置平均开工水平测算的LLDPE供应增速分别为8.35%和5.07,LDPE供应增速分别为4.67%和2.35%,对应的塑料薄膜产量增速为12.95%,缺口巨大。同时中下游低库存状态仍在延续,并且1月贴水仍偏大,在此背景下,L1401具有很大的上涨概率。另受成本、供需、替代品及石化定价政策等因素的影响,LLDPE期货或继续维持近强远弱格局,L1401与L1405价差仍有继续走阔的空间和动能。

因此我们延续前两篇报告《基本面均衡,基差高位带来短多机会20130913》、《LLDPE买1抛5机会隐现20131022》的观点,认为当前现货价格下跌可能性不大,L1401在贴水400-500元/吨区间内仍具有较高的买入价值,即入场位10400-10500元/吨,目标位11000元/吨,止损位10300元/吨,风险收益比3.7:1;同时前期建议价差300元/吨附近介入的买L1401抛1405头寸继续持有,当前盈利360元/吨,下一目标价差1000元/吨。

一、成本端――原油震荡寻底,石化挺价意愿强烈

美联储主席提名人耶伦支持美联储刺激计划,并且中国十八届三中全会公报表示将深化经济体制改革,提振国际市场对该国经济增长的信心,近期WTI跌势趋缓,布伦特明显反弹。展望后市,虽然市场预期伊朗核问题谈判有望取得一定成果承压市场,但随着季节性需求的到来以及欧佩克产油国利比亚和伊拉克的生产问题持续恶化,国际能源署(IEA)预计原油期货价格在未来几个月有望走高。

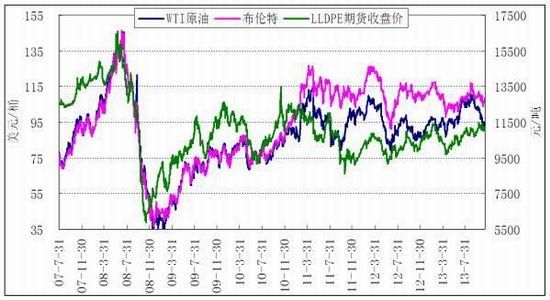

从今年国内LLDPE期价与上游原料走势相关性来看,LLDPE与WTI相关性降低,并且表现出明显的跟涨不跟跌规律。究其原因,主要是高市场占有率使得石化定价对市场价格有着举足轻重的影响,加上石化库存一直低位,使得今年石化的限产保价政策极大成功,原油上涨出厂价格调涨,而原油下跌出厂价格不调降或少调降,从而保障了较高的生产利润,同时造就下半年LLDPE易涨难跌的市场格局。后市我们认为原油止跌回升的概率较高,为石化挺价提供了充足理由。

图表1 LLDPE与WIT、布伦特相关性

资料来源:Wind、浙商期货研究中心

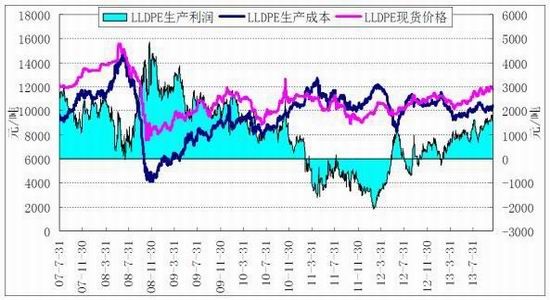

图表2 石化企业LLDPE生产利润 单位:元/吨

资料来源:金银岛、浙商期货研究中心

二、供给――石化继续限产,再生料产量明显下降,四季度供应难言宽松

(一)石化继续限产,四季度国产量难有明显放大

三季度装置密集检修之后,四季度国产量料有一定回升,但与去年同期相比难有明显放大。已知装置检修转产方面,大庆石化25万吨全密度装置今年可能不重启,兰州石化6万吨老全密度装置有可能遭淘汰,福建炼化两套各40万吨全密度装置10月17日-12月7日检修扩能,包头神华30万吨全密度装置预计12月1日转产HDPE。同时限产保价是石化今年的固有政策,石化后市继续安排其他装置进行检修的可能性比较大,进一步压缩产量大幅增加的可能。

图表3 近期国内装置检修转产计划一览

| 企业名称 | 品种 | 年产能(万吨) | 生产情况 |

| 大庆石化 | 全密度 | 25 | 继续停车,今年可能不重启 |

| 兰州石化 | 老全密度 | 6 | 老装置于5月20日停车,目前仍未开车 |

| 包头神华 | 全密度 | 30 | 预计12月1日转产8007 |

| 福建炼化 | 全密度 | 40 | 10月17日检修50天,后扩能至50万吨 |

| 全密度 | 40 | 10月17日检修50天,后扩能至50万吨 |

资料来源:金银岛、浙商期货研究中心

根据我们的测算,如果完全按照已公布的装置检修及转产计划进行生产,四季度LLDPE产量预计为121.50万吨,同比增加9.26%;PE总产量288.04万吨,同比减少2.03%,此时PE装置总体开工率达到了97.49%。

图表4 按照当前公布的检修转产计划估算的四季度国产数据 单位:万吨

| LLDPE | PE | |||||

| 2012年 | 2013年 | 同比增速 | 2012年 | 2013年 | 同比增速 | |

| 10月 | 35.70 | 37.92 | 6.22% | 96.20 | 92.17 | -4.19% |

| 11月 | 37.00 | 38.38 | 3.73% | 98.50 | 91.13 | -7.48% |

| 12月 | 38.50 | 45.2 | 17.40% | 99.30 | 104.74 | 5.48% |

| 合计 | 111.20 | 121.50 | 9.26% | 294.00 | 288.04 | -2.03% |

注:10、11月采用卓创资讯的预估数据,12月为自主估算数据

资料来源:卓创资讯、金银岛、浙商期货研究中心

但今年前9个月国内PE的整体开工率仅为87.26%,如果以这个数据计算,四季度LLDPE产量预计为115.84万吨,同比增加4.17%;PE总产量277.05万吨,同比减少5.77%。

图表5 按照今年平均开工率估算的四季度国产数据 单位:万吨

| LLDPE | PE | |||||

| 2012年 | 2013年 | 同比增速 | 2012年 | 2013年 | 同比增速 | |

| 10月 | 35.70 | 37.92 | 6.22% | 96.20 | 92.17 | -4.19% |

| 11月 | 37.00 | 38.38 | 3.73% | 98.50 | 91.13 | -7.48% |

| 12月 | 38.50 | 39.54 | 2.70% | 99.30 | 93.75 | -5.59% |

| 合计 | 111.20 | 115.84 | 4.17% | 294.00 | 277.05 | -5.77% |

注:10、11月采用卓创资讯的预估数据,12月为自主估算数据

资料来源:卓创资讯、Wind、浙商期货研究中心

(二)10月进口量料大幅回落,11、12月进口量仍持谨慎态度

9月份国内LLDPE进口量出现大幅增加,主要原因是新加坡新产能逐渐释放,进口国内的货源数量出现激增。9月份进口数量在7.3万吨,超出前8个月平均水平达87%以上。此外,泰国货源9月份也出现明显增加,主要原因是由于其装置开工逐渐提升。但根据卓创资讯的预测,10月份LLDPE进口量较9月份料出现明显回落,主要因为新加坡埃克森美孚停工检修。根据卓创的数据,10月份LLDPE进口量预计为17.29万吨,环比减少31.74%。另外从历年11、12月份的进口表现来看,平均同比增速分别为15.89%、7.58%,以此为依据测算出2013年11、12月的进口量分别为23.46、25.06万吨。四季度LLDPE预计进口总量65.81万吨,同比增加6.70%。

图表6 国内LLDPE月度进口数据

资料来源:Wind、浙商期货研究中心

图表7 根据历年平均同比增速测算的四季度进口数据 单位:万吨

| LLDPE | PE | |||||

| 2012年进口量 | 平均同比增速 | 2013年进口量 | 2012年进口量 | 平均同比增速 | 2013年进口量 | |

| 10月 | 18.14 | ―― | 17.29 | 64.28 | ―― | 66.20 |

| 11月 | 20.24 | 15.89% | 23.46 | 67.61 | 16.75% | 78.94 |

| 12月 | 23.30 | 7.58% | 25.06 | 70.19 | 7.26% | 75.29 |

| 合计 | 61.68 | ―― | 65.81 | 202.09 | ―― | 220.42 |

注:10月采用卓创资讯的预估数据,11、12月为自主估算数据

资料来源:卓创资讯、Wind、浙商期货研究中心

(三)绿篱行动”及河北驱霾行动造成再生料产量下降,四季度或延续低产格局

作为PE新料的重要替代,再生塑料的价格及产量也对国内PE的供应产生举足轻重影响。今年以来国内再生料的产量出现明显下降,一是由于“绿篱行动”减少废塑料进口;二是由于华北地区驱霾行动,尤其是再生塑料主产地河北地区,造成大量再生料生产厂家关停,降低再生料产量。根据海关统计数据,1-9月国内废塑料进口量561.9万吨,同比减少12.6%;其中乙烯聚合物的废碎料及下脚料进口量237.3万吨,同比减少12.6%。

图表8 2013年1-9月国内废塑料进口数据统计 单位:万吨

| 废塑料 | 同比% | 聚乙烯 | 同比% | 聚苯乙烯 | 同比% | 聚氯乙烯 | 同比% | PET | 同比% | 其他 | 同比% | |

| 2010 | 588.1 | 189.8 | 18.4 | 128.0 | 121.1 | 130.9 | ||||||

| 2011 | 608.8 | 3.5 | 245.0 | 29.1 | 11.0 | -40.2 | 91.8 | -28.3 | 116.4 | -3.9 | 144.7 | 10.5 |

| 2012 | 642.6 | 5.6 | 271.4 | 10.8 | 17.0 | 54.2 | 49.3 | -46.3 | 146.7 | 26.1 | 158.2 | 9.4 |

| 2013 | 561.9 | -12.6 | 237.3 | -12.6 | 18.7 | 10.5 | 24.1 | -51.0 | 159.7 | 8.9 | 122.0 | -22.9 |

资料来源:Wind、浙商期货研究中心

除了上述进口料货源减少之外,国产料供应也不宽松。加工厂家感受着一波波的环保整顿。以河北保定为例,满城、顺平、望都、清苑四县是废塑料破碎、造粒加工集中地,在媒体报道的空气质量较差的城市排名中,京津冀地区占八席,保定市环保局要求,除顺平17家达标企业外,四县塑料加工全部取缔,对执法不严单位将进行处罚。同时环保部负责人在6月3日对外通告,决定2013年5月至11月在全国组织开展整治违法排污企业保障群众健康环保专项行动。第一项检查针对的就是群众反映强烈的大气污染和废水污染地下水的环境违法问题。这也对加工厂家带来巨大压力。

上述行动均持续至2013年11月30日,同时12月份面临年底资金压力,四季度再生PE产量料延续低产格局。

三、需求――四季度消费旺季,LDPE产量下降,LLDPE替代效应明显

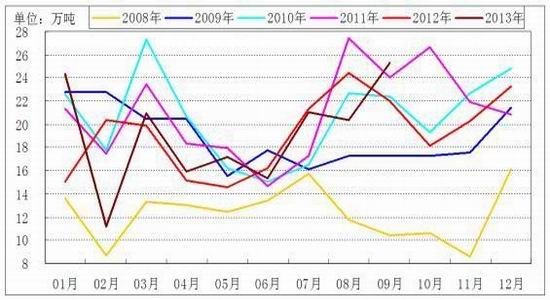

(一)四季度塑料薄膜消费旺季,今年料继续保持较高同比增速

从塑料薄膜产量的月度分布规律来看,一般进入10月份,产量会逐步回升,并于12月份达到年度的高点。农膜方面,“金九银十”对应下游棚膜需求旺季,同时进入大蒜地膜的需求也逐步启动,为了应对即将到来的“金三银四”地膜旺季,春节前下游膜厂一般会启动备货,农膜产量也会出现明显回升。根据国家统计局数据,2013年10月份塑料薄膜产量96.28万吨,同比增加13.31%;农膜产量18.21万吨,同比增加19.48%。另外我们假设今年11、12月份塑料薄膜及农膜产量依然遵从历史季节性规律,根据2012年产量及历年平均同比增速,测算出11、12月份塑料薄膜和农膜产量分别为100.7、104.15和17.02、19.14万吨。根据上述数据,我们预计2013年四季度塑料薄膜产量301.12万吨,同比增加12.95%;农用薄膜产量54.37万吨,同比增加14.22%。

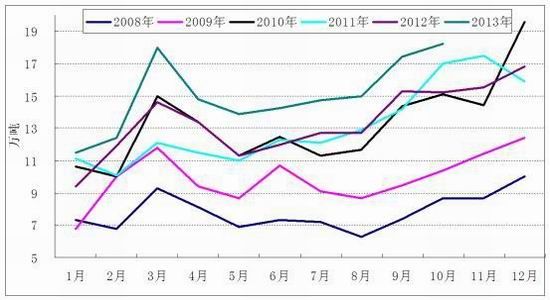

图表9 塑料薄膜月度产量

资料来源:Wind、浙商期货研究中心

图表10 农用薄膜月度产量

资料来源:Wind、浙商期货研究中心

图表11根据历年平均同比增速测算的四季度塑料薄膜、农膜产量数据 单位:万吨

| 塑料薄膜 | 农膜 | |||||

| 2012年产量 | 平均同比增速 | 2013年产量 | 2012年产量 | 平均同比增速 | 2013年产量 | |

| 10月 | 84.97 | ―― | 96.28 | 15.24 | ―― | 18.21 |

| 11月 | 89.68 | 12.29% | 100.70 | 15.52 | 9.70% | 17.02 |

| 12月 | 91.95 | 13.27% | 104.15 | 16.84 | 13.62% | 19.14 |

| 合计 | 266.59 | ―― | 301.12 | 47.60 | ―― | 54.37 |

注:10月采用国家统计局数据,11、12月为自主估算数据

资料来源:Wind、浙商期货研究中心

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。