申银万国期货:供给宽松 棕榈油难言转市

文章大纲逻辑和驱动因素:

主要驱动因素:2014年全球油脂油料供给宽松,定调油脂维持弱势格局

次要驱动因素:东南亚2014年上半年棕榈油库存压力下降,存在结构性重心上移趋势,但在临池油脂供应充裕背景下,难言转市

生物能源领域:美国、南美、欧盟、东南亚在2014年有关生物能源政策的动向,制衡棕榈油外延消费的动能

贸易政策领域:东南亚棕榈油出口关税调整幅度,制衡2014年棕榈油价格重心的上移幅度

调控政策领域:中国储备菜籽油在2014年4-5月份新季收割前的轮库节奏,将牵制国内油脂重心的下移幅度

操作思路:侧重油脂资金移仓1409过程中的结构性强弱套利机会,时点在2014年4月中旬(若遇国储菜籽油抛售,时间可被推迟,具体根据抛售计划而定),方向是买入1409豆油卖出1409棕榈油

后期制衡因素:北美春节大豆销售节奏、南美作物播种进度和生长期天气、国际原油价格走势

市场风险关注点: 中国宏观政策红利、2014年一季度美联储议息会议政策进展

前 言

我们在第二阶段比赛初期,基于我们中期对美豆市场在四季度面临下行风险,国内豆粕养殖需求刚性支撑减弱和棕榈油存在阶段重心上移的基本判断,我们操作上遵循第二阶段比赛中第1篇报告《四季度油粕比值存在阶段反弹投资机会》思路,买入棕榈油、豆油,卖出豆粕对冲操作。

进入11月,我们操作基于如下逻辑:棕榈油内外盘上行仅定义为结构性重心上移,而非转市,难以走出大幅持续上行;四季度北美大豆增产和南美播种面积增加背景下,美豆重心有继续下移倾向。我们在操作过程中,适度的调整风险敞口,冲高了结油脂多单,并上调豆粕空单比重,期待11月美农报告上调美豆单产和总产市场回落。但从市场反应来看,11月美农报告侧重点从美国13/14年度大豆单产和产量调整层面,转向全球需求改善引发的全球大豆期末库存下降层面,报告后美豆和国内豆粕强势反弹。我们在考虑中国油厂高价预售基差,市场价格传导风险主要集中到下游养殖饲料的背景下,认为豆粕高价行情不可持续,逢高加仓了豆粕空单。

对于油脂市场,我们依然认为跨年度来看油脂具有重心上移的结构性投资机会,比较而言棕榈油因库存压力减弱、生物能源新需求题材、融资属性等更具有抗跌属性。操作上,我们以油脂强弱对冲套利为主。

一、 我们对宏观研判仍维持风险中性,油脂走势回顾商品属性

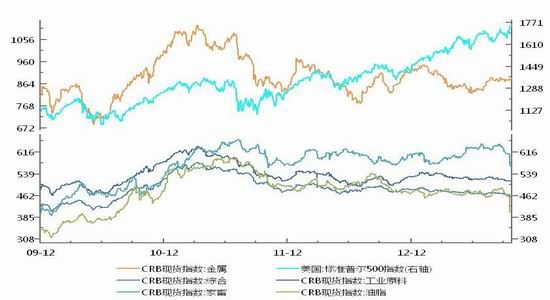

从2012年末开始,根据我们跟踪的CRB指数和标普500指数,即可见随全球进入“货币宽松后时代,金融市场的同步性减弱,市场走势分化,其中大宗商品领域的趋同性也递减,商品剔除金融属性,回归基本面题材。

图1:CRB指数和标普500指数走势图

来源:wind,申万期货研究所

上述观点,是我们从2012年12月份沿用至今的一个宏观研判观点,也是我们分析油脂市场过去一年走势的整体宏观氛围考量。在没有系统性风险事件,仅有突发性风险事件发生的背景下,我们对于2013年四季度至2014年上半年的油脂走势,更多侧重于全球油脂油料的供求题材、政策题材和融资金融属性题材。

二、 2014年全球油脂油料供给宽松,定调油脂维持弱势格局

11月15日美豆新季11月合约挂牌上市,开盘价即在1175.4美分/蒲,同比2012年同期挂牌价1276.6美分/蒲,下降了101.2美分/蒲,再度显示了市场对于2014年全球大豆供给宽松,促发的整体重心下移。

驱动因素:北美13/14年度大豆增产,在2013年四季度率先弥补12/13年期南北美双减产,引发的北美库存下降;南美在13/14年度的播种面积增加,使得2014年二季度全面进入全球大豆库存压力期。

此外,2014年四季度北半球新作菜籽上市和东南亚棕榈油增产周期来临,我们预计在2014年二季度中后期,全球油脂油料的供给宽松度将定调油脂中线维持弱势格局。

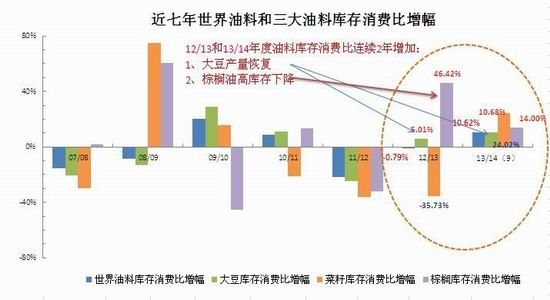

从11月美农报告中全球近七年油料作物库存消费比走势图可见,11月将13/14年度全球油料作物的库存消费比同比增幅从9月的12.1%,下降至10.62%,但仍维持了同比上行趋势,并开始修正11/12年度和12/13年度全球油料库存消费比下降的趋势。

图2:近七年全球油料库存消费比走势图

来源:USDA,申万期货研究所

三、 2014年二季度前,美豆和棕榈油基本面仍存结构性差异

1、 美豆增产供给在四季度首先弥补北美低库存,2014年一季度施压国际大豆

截至11月份17日,根据北美大豆收割进度5年均值约在九成左右,加之11月美农报告

上调美豆单产和美豆总产,美国大豆供给尘埃落定后,我们更多考虑的是供给对盘面施压节奏问题,一方面我们跟踪北美大豆补库节奏,另一方面我们跟踪其出口销售节奏。

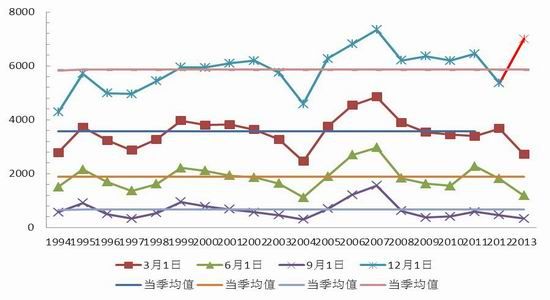

美国四季度库存再造――支撑四季度美豆抗跌题材缺失

由于2013/14年度美国收割推迟,加上中国9-10月份抛售储备大豆延缓了进口大豆周期,因此根据截至11月16日当周出口大豆进度推算,我们认为截至2013年四季度末美国大豆库存或将超6500万吨,预计接近2006年历史极值的6800万吨水平。

图3:美豆季度库存历史走势图

来源:USDA,申万期货研究所

供给压力转移至销区――2014年一季度施压国际销区大豆价格

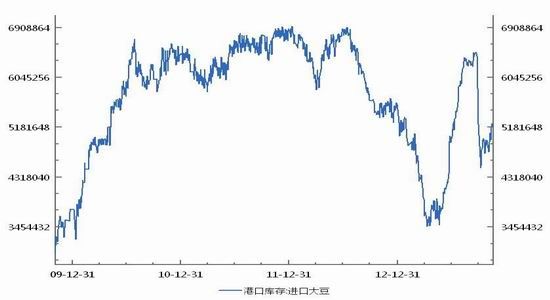

2013年四季度前由于美国假期和税收政策的牵绊,13/14年度新季作物库存地理上仍在美国市场领域,但进入2014年度一季度美国现货销售提速,供给压力降实际上向销区转移,在当期南美大豆产量还未进行调整背景下,我们认为将施压国际大豆价格,尤其是将带给以中国为代表的进口大豆港口库存增加的压力。

图4:中国进口大豆港口库存走势图

来源:wind,申万期货研究所

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。