南证期货:工业需求或主导豆棕价差缩窄(2)

截至11月15日港口大豆库存降至481万吨,而7月以来月压榨量均在600万吨左右,原料供应相对紧张。但是11月份以后菜粕、棉粕供应量将显著增长,粕类供需紧张局面或将彻底改变,令豆粕价格承压。基于良好的压榨利润、大量的进口大豆到港、悲观的豆粕价格预期,油厂或在大豆到港后积极压榨,豆油供应也将随之快速增加。农历年前3个月是一年中豆油消费最旺的季节,去年年前三个月消费量在330万吨左右,按照当前的压榨预期(11月605万吨,12月620万吨,1月500万吨),折油311万吨,预计豆油库存货维持在90-100万吨,相对平衡。但是,大豆港口库存或在1月底接近675万吨,令年后油粕特别是豆粕价格承压。

图表8:国产大豆和进口大豆压榨利润走势图(单位:元/吨)

图表9:港口分销大豆压榨利润走势图(单位:元/吨)

数据来源:国家粮油信息中心

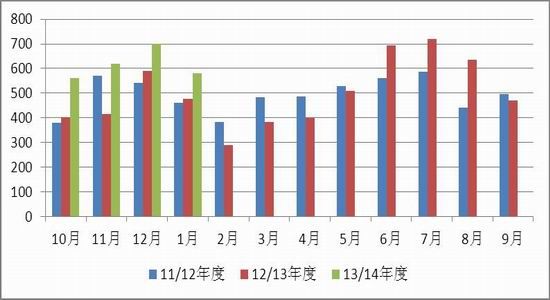

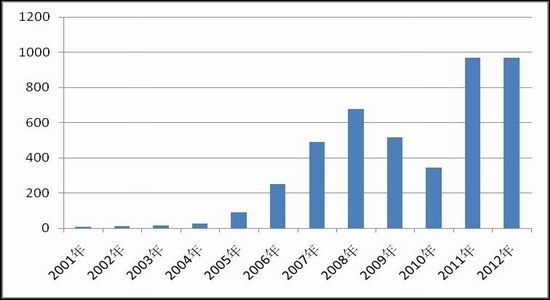

图表10:大豆到港量(单位:万吨,10月至明年1月为预估值)

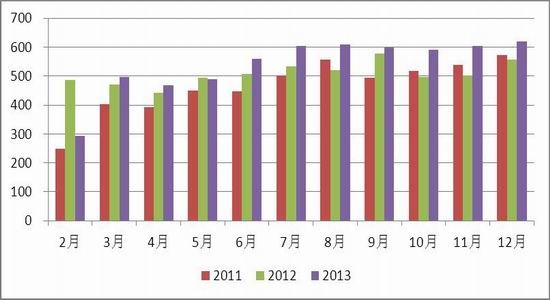

图表11:月度压榨量及预测(单位:万吨)

图表12:豆油商业库存(单位:万吨)

2014年豆棕工业需求或存差异

按照油世界统计,欧盟、美国、巴西、印尼、阿根廷分列世界生物柴油产量前五。其中美国、巴西以及阿根廷的生物柴油生产主要以豆油为原料。欧盟则以菜籽油为主要原料,此外棕榈油用量也在150-200万吨。印尼则基本以棕榈油为原料。

图表13:世界生物柴油产量表(单位:百万吨)

| 2013年 | 2012年 | 2011年 | 2010年 | |

| 欧盟 | 9.6 | 9.48 | 9.13 | 9.64 |

| 美国 | 3.9 | 3.3 | 3.28 | 1.16 |

| 巴西 | 2.6 | 2.39 | 2.35 | 2.1 |

| 印尼 | 1.8 | 1.55 | 1.28 | 0.68 |

| 阿根廷 | 1.75 | 2.46 | 2.43 | 1.82 |

| 总量 | 24.41 | 23.4 | 22.07 | 18.37 |

今年5月下旬欧盟通过了针对进口阿根廷和印尼生物柴油的临时反倾销法案,由于保留追溯权利,极大压缩了今年印尼对欧盟的生物柴油出口。本月底正式的反倾销法案将开始实施,对印尼生物柴油征收的惩罚性关税为122-179欧元/吨。欧盟生物柴油近年来相对稳定,生物能源部门每年消耗菜籽油数量在550万吨左右,棕榈油用量在150-200万吨,烹饪费油用量在100万吨上下。11月19日鹿特丹1月菜籽油报价1013美元/吨,棕榈油报900美元/吨,价差113美元/吨,棕榈油仍具有较强的竞争力。反倾销法案实施后,预计进口缺口将由马来生物柴油以及欧盟内部产量增长所填补。进口减少的阿根廷豆油制生物柴油或部分被棕榈油制生物柴油所取代。此外,印尼或在明年年初提高生物柴油强制添加比例至10%,也将提振棕榈油的工业需求。

三个主要生产豆油制生物柴油国家,或呈现“一增、一减、一平”格局。

近几年巴西生物柴油产能快速扩张,油世界的数据显示,截至2013年9月总产能达到624万吨。但是自2010年年初,其国内添加标准一直维持在5%的水平上,造成产能严重闲置。2014年初该强制添加标准将提高至7%,生物柴油年消费量有望借此增加108-120万吨,2014年生物柴油总产量或达到350万吨,其中原料油脂的80%来自为豆油,即豆油工业消费量有望增长86-96万吨。

如上文所述,今年5月下旬欧盟通过了针对进口阿根廷和印尼生物柴油的临时反倾销法案,由于保留追溯权利,年初至今阿根廷对欧盟生物柴油出口降至冰点。本月底正式的反倾销法案将开始实施,对阿根廷生物柴油征收的惩罚性关税为217-246欧元/吨。7月之后美国进口需求的增加,给严寒中的阿根廷生物柴油产业带来些许希望。预计2013年阿根廷生物柴油总产量降至175万吨。未来,阿根廷生物柴油出口量约占产量半数,对欧盟出口受限,将持续打压阿生物柴油产业。

美国豆油工业消费量全世界居首,其生物柴油产业的发展壮大主要得益于税收抵免政策以及生物质柴油使用要求。

在2004年美国就业机会创造法案的指引下,生物柴油税收抵免政策出台并于2005年正式实施。生物柴油与化石燃料的掺混企业均有资格享受相应的税收抵免政策:以初始动植物油脂为原料制备生物柴油的加工企业可享受每加仑1美元的税收抵免,而以二次利用油脂制备生物柴油的加工企业则可享受每加仑0.5美元的税收抵免优惠。该项税收优惠政策一直延续至今,期间2010、2012年到期结束暂停,2013年被再次授权而且追溯2012年。但是今年年底又再次面临到期解除的尴尬境地。美国财政问题以及对于生物能源自身的讨论使得政策走向扑朔迷离。

在2007年能源独立与安全法案的指引下出台的联邦生物质柴油使用要求为生物柴油产业发展提供了长期支持。该使用要求原计划于2009年初推出,其对最低搀兑标准的规定为:2009年5亿加仑,2010年6.5亿加仑,2011年8亿加仑,2012年及此后各年度的最低搀兑标准保持在10亿加仑以上。但是由于审批程序繁琐,该项政策最终于2010年7月才得以正式出台。之后几年掺兑要求连上台阶,至2013年生物质柴油的最低添加要求达到12.8亿加仑。另外,2013年玉米乙醇的添加标准更是大幅提高至138亿加仑,超过美国汽油年消费量的10%(约133亿加仑),即实际应用中的添加上限。2014年EPA在考虑玉米乙醇的现实添加限制之后,在RFS草案中下调玉米乙醇添加要求至130.1亿加仑。生物质柴油的添加要求维持在12.8亿加仑。

另外,值得注意的是先进生物柴油标准从2013年的27.5亿加仑减少至2014年的22亿加仑。一旦玉米乙醇、进口巴西甘蔗乙醇数量达不到添加要求,则需要生物柴油或者RIN存量来填补缺口。2013年前8个月美国国内玉米乙醇产量87亿加仑,即使按照11.5亿加仑/月的偏高产量计算,2014年玉米乙醇产量也仅133亿加仑,缺口6亿加仑。前8个月乙醇进口量2.7亿加仑,即使按照0.5亿加仑/月的偏高进口量计算,总量也仅4.7亿加仑,缺口3.6亿加仑(27.5-12.8*1.5-4.7=3.6)。上述缺口主要依靠生物柴油以及RIN存量填补,成为提振生物柴油产量的隐性因素。2014年先进生物柴油添加标准下调至22亿加仑,令进口乙醇数量2.6亿加仑即可达到要求,削弱对生物柴油产量的潜在利多。

图表14:2013与2014年RFS生物能源添加要求

| 2013年RFS | 2014年RFS草案 | |

| Cellulosic biofuel | 6 mill gal | 17 mill gal |

| Biomass-based diesel | 1.28 bill gal | 1.28 bill gal |

| Advanced biofuel | 2.75 bill gal | 2.20 bill gal |

| Renewable fuel | 16.55 bill gal | 15.21 bill gal |

生物柴油税收抵免政策能否延续,很大程度上影响掺兑利润。从EPA给出的2014年RFS草案来看,强制添加要求对生物柴油以及玉米乙醇产业的支撑在弱化。而且,在基础油脂的竞争中,相对与动物油脂豆油的竞争优势也在不断流失。

图表15:美国生物柴油产量(百万加仑)

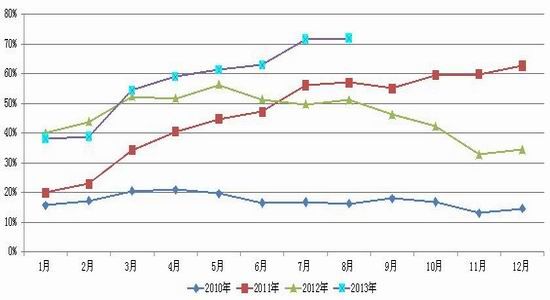

图表16:美国生物柴油产业产能利用率

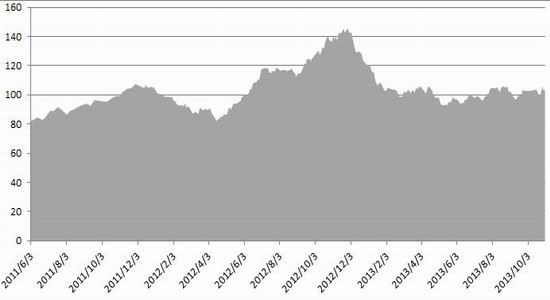

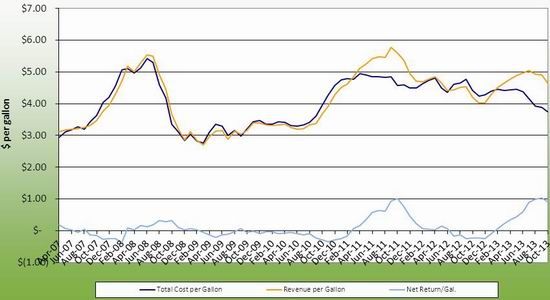

图表17:美国生物柴油成本收益以及净利润(单位:美元/加仑)

结论:

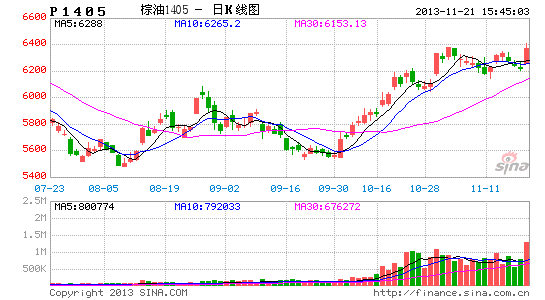

13/14年度油脂供需结构将更加宽松,将对价格形成长期压制。而国际与国内市场的低库存则为价格提供中短期支撑。上半年度产量预期以及工业需求展望的不同或主导豆棕价差继续回归。目前鹿特丹远月豆油与棕榈油差价69美元/吨,折人民币425元/吨,目前大连盘面主力合约价差890元/吨,现货价差1200元/吨,预计价差或回归至750-800元/吨。

南证期货 苗瑾

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。