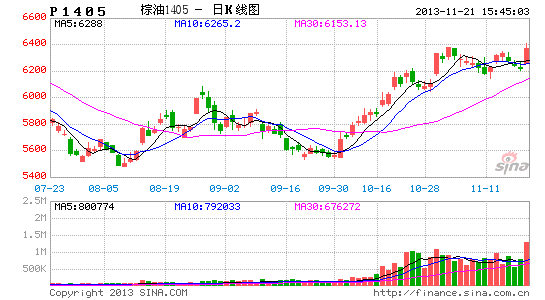

南证期货:工业需求或主导豆棕价差缩窄

13/14年度油脂供需结构将更加宽松,将对价格形成长期压制。而国际与国内市场的低库存则为价格提供中短期支撑。豆油与棕榈油在食用以及工业领域均存在广泛替代,上半年度产量预期以及工业需求展望的不同或主导豆棕价差继续缩窄。

世界油脂市场供需结构宽松

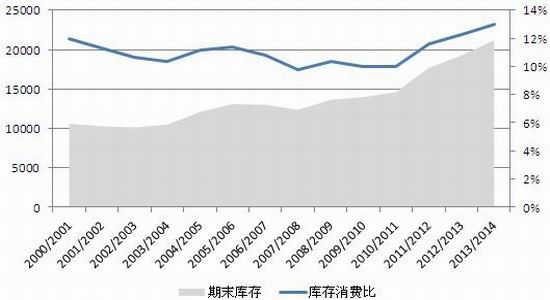

13/14年度国际油脂市场供需结构或更加宽松。根据美国农业部统计,13/14年度主要油脂品种(包括棕榈油、大豆油、菜籽油、葵花油、花生油、棕榈油仁油、棉籽油、橄榄油、椰子油),总产量预计较上一年度增加756万吨,至1.68亿吨,增长主要来自棕榈油(+263万吨)、大豆油(+181万吨)和葵花油(+179万吨)以及橄榄油(+61万吨)。相比之下,油脂消费增速却明显下滑。自09/10年度之后,油脂消费增速步入向下的快速通道,12/13年度降至3.2%。而13/14年度油脂消费增速虽有所回升,但是绝对量比较,年度消费总量增加603万吨,不及供应增加量(756万吨),库存消费比由此抬升至13%,为00/01年度以来最高值。以上均表明13/14年度油脂供需结构将更为宽松。

图表1:世界油脂消费增长率

图表2:世界油脂期末库存和库存消费比变化图

南美大豆增产与棕榈油产量小年 供应变化或主导中期豆棕价差

南美播种工作进展顺利,产量前景向好。巴西最早开始播种的中西部地区,9月降雨恢复情况虽不理想,但进入10月份以后雨量明显增加,土壤墒情得到快速补充。而巴西南部目前土壤水分略多,但预计不会对播种工作造成明显阻碍。著名油脂分析机构油世界的数据,截至11月14日巴西马托格罗索新季大豆播种已完成预估面积的93%,南部南里奥格兰德完成22%。南美另一种植大户阿根廷,产量排名前两位的主产省科尔多瓦和圣菲,在10月中下旬之前墒情缺失严重,令葵花和玉米的播种受阻。近期降雨情况已明显改善,播种工作快速推进。布宜诺斯艾利斯谷物交易所估测,截至11月14日新季大豆播种已完成预估面积的21.8%,快于去年同期。

10月以来大豆玉米比价持续快速上升,目前CBOT5月大豆玉米比价已高达2.89,去年同期仅为1.87,农户种植大豆的收益远高于玉米,南美大豆种植热情提高。目前13/14年度南美大豆播种进展理想,面积预期乐观,如若后期天气条件正常,产量或再次刷新记录。美国农业部11月供需报告显示,13/14年度南美G3产量分别为巴西8800万吨,阿根廷5350万吨,巴拉圭900万吨,总量1.5亿吨,同比增加983万吨。巴西早熟大豆最早可于明年1月上市,中西部大豆通常在3月开始大量供应市场,未来供应宽松预期或持续打压豆油价格。

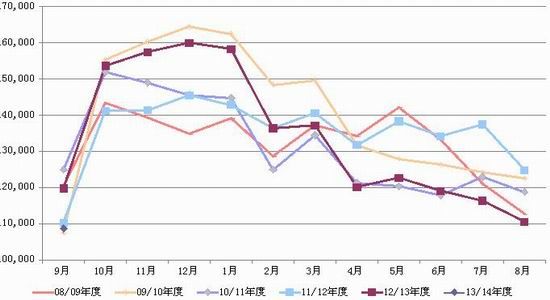

马来西亚棕榈油局数据显示,今年前10个月马来产量1569万吨,较去年同期增长57万吨,低于预期。分别采用30年以及15年月度产量历史数据,计算各月与上月产量比值的平均数,得到棕榈油产量的季节性指数。通过下图对比发现,今年上半年马来产量增速明显偏低,下半年季节性增产效应才逐渐显现,虽然9-10月环比增速高于历史均值,但是基数偏低,实际产量不及去年同期。而11月之后暴雨或阻碍油棕收割以及运输,而且产量本身也已经进入季节性减产周期,预计2013年马来棕榈油全年产量仅1920万吨,较去年增长41万吨。产量的低迷或持续到2014年中段,而且冬季本身是棕榈产量季节性低点,11月至明年2月棕榈油产量或进入快速下降期。

在天气不出现极端情况的前提下,南美增产预期或持续打压豆油价格,而冬季棕榈油产量处于季节性低点,或为价格提供支撑。

图表3:马来西亚棕榈油季节性指数图

低库存或为油脂市场提供中短期支撑

11/12年度南美大豆产量因旱灾遭受重创,之后为弥补南美供应缺口,12/13年度美豆供应集中在上半年度,今年4-9月陈豆库存日趋紧张,油厂被迫缩减压榨量,豆油供应也相应减少。相反,豆油需求受生物柴油产业带动,整体向好,豆油库存自4月加速下滑,到9月已经下跌至多年来新低,豆油供应紧张之势凸显。然而,新季美豆已经上市销售,当前压榨利润也十分丰厚,截至11月14日当周伊利诺伊当地油厂加工毛利润高达2.21美元/蒲式耳,原料供应得到充分补充后,预计油厂积极开工,豆油供应有望快速增长。而且,阿根廷陈豆数量庞大,13/14年度期初库存高达2435万吨,增加了豆油潜在供应。

图表4:美国油厂压榨量(单位:千蒲式耳)

图表5:美国豆油库存量(单位:千磅)

2013年马来棕榈油也在大幅度去库存,截至10月底库存数量185万吨,较年初减少78万吨。库存的下降为产量的增长提供了缓冲区。而且11月船运公司数据显示,当月前20日出口数量环比小幅下滑2.1%,预计11-12月虽然棕榈油出口存在下降预期,但季节性减产周期将带来供应低谷,最终年末库存稳定至小幅回升,或不超过200万吨。

图表6:马来西亚棕榈油库存(单位:吨)

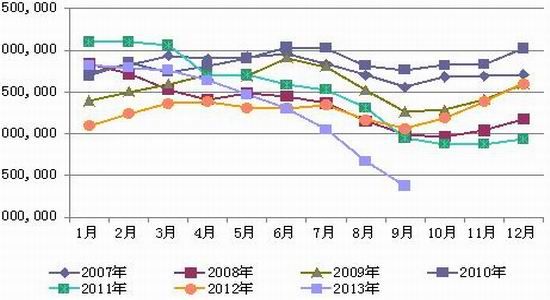

4月以来国内棕榈油大规模去库存。截至11月18日港口棕榈油库存94.4万吨,较4月高点下降60万吨。预计11-12月棕榈油到港量维持在略高于50万吨水平,与月均消费量持平。粗略估算,10-12月棕榈油到港量160万吨上下,则2013年总进口量597万吨左右,较去年减少约37万吨。预计至年底棕榈油库存或在100万吨左右,而且近月船期进口倒挂严重,预计明年年初进口量或维持在低位,国内棕榈油库存压力暂时缓解。

图表7:港口棕榈油库存(单位:万吨)

冬季气温降低,富含热量的食用油脂消费通常呈现季节性增长,此外元旦春节前的备货需求也将提振油脂消费。但是11月至明年1月进口美豆集中到港,目前预估11月到港651万吨,12月700-720万吨,1月580万吨,三个月累计到港数量约1931万吨,折油347万吨。

根据国家粮油信息中心统计,截至11月14日当周到港大豆成本在4350元/吨左右,按照当前豆油、豆粕出厂价格计算,压榨利润为220元/吨,如果按照港口分销大豆价格计算,实际压榨利润更高。比较压榨利润历史波动区间,当前处于偏高水平。今年8月中旬以来进口大豆压榨利润始终为正,最高时接近200元/吨,分销大豆压榨利润最高时更是接近400元/吨,油厂加工热情高涨。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。