浙商期货:油脂夯实底部 关注波段做多机会(2)

四、国内油粕供需平衡分析

1、三季度油粕(含油料折油、粕)到港高位下滑、预计四季度恢复性增长

根据中国海关数据,我国进口油脂(含油料折油)、蛋白粕(折粕)从7月份高位开始下滑,不过三季度油脂进口量仍较去年增加9.5%至596.3万吨,蛋白粕进口较去年大增20.7%至1469.1万吨。

对于四季度,市场预计油料到港将迎来一个高峰期,11-12月份大豆到港量预计1200-1300万吨,四季度油菜籽到港量也有望达到110-120万吨水平。

2、国内库存:豆粕库存仍处低位,油脂库存仍相对高位,四季度预计库存全面回升

据汇易的数据显示,10月底国内港口大豆库存500万吨附近,仍处于近年来低位水平,不过如前文所述,四季度进口大豆大量到港,年前国内大豆港口库存有望恢复600-700万吨高位水平。

根据天下粮仓数据,国内油厂豆粕库存处于近期低位,即期供给依旧紧张,未执行合同处于高位,为应对四季度进口豆到港压力,油厂积极销售远期基差合同,饲料终端豆粕库存周期缩短,部分已由国庆前的20-25天缩短至5-10天。同时根据天下粮仓数据,国内豆油、棕榈油商业库存总和仍有200万吨水平,仍处历史高位。

3、棕榈油:马棕供需改善,国内棕榈油基本面依旧孱弱

图6、 四季度国内棕榈油供需分析

数据来源:中纺粮油

上面数据位中纺粮油对国内四季度棕榈油进口、消费、库存的预估数据,随着四季度棕榈油进入消费淡季,而进口维持高位,年底国内棕榈油库存有望重回100万吨以上高位。年前国内棕榈油供需偏宽松,基本面压力仍在。

从进口成本来看,随着近期棕榈油价格反弹,国内棕榈油现货进口、盘面进口亏损有所改善,较9月份有100元/吨以上改善。而国内棕榈油进口倒挂主要由进口融资所导,年底前国内资金利率呈现稳中有升的概率较大,即国内棕榈油进口价格倒挂改善,对会期价造成压力。

五、结论与操作建议

1、行情节奏:美豆收割率70%后,美豆有季节性反弹动力,今年行情料继续震荡

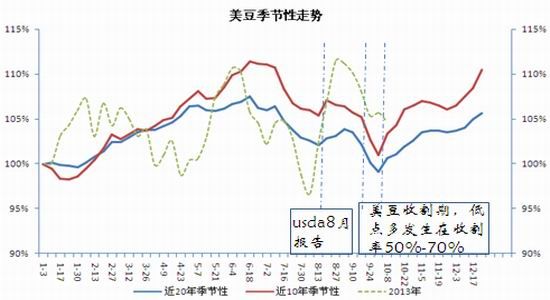

按照美豆季节性来看,美豆在9月上旬容易见顶,而在USDA9月报告前后(大致对应美豆收割前夕)容易开始一波急跌。收割期低点往往出现在收割进度50%-70%之间(当前市场预计美豆收割率45%-50%左右),随后容易出现一波反弹行情。从今年情况来看,8月反弹和9月见顶基本符合,但10月份因为美国政府停摆造成的10月供需报告缺失,行情在10月收割压力渐大之际并未有大幅下挫,随着收割完成70%以上,行情将面临季节性的反弹,上方目标和压力预计1350美分。

图7、 近年来美豆季节性走势

数据来源:富远、浙商期货研究中心

2、国内各品种分析

(1)简单价格标尺

a、豆粕1401价格

豆粕当前最大的压力来自未来2个月的天量大豆到港压力,对比今年6、7月份的天量到港、当初的国内大豆库存以及消费情况,可大致估计1200-1350万吨的天量进口大豆到港对国内豆粕现货的冲击。从下表的分析可知,1月份豆粕现货预计合理价位在3850元/吨附近。由于豆粕期货交割机制,一般1月交割基差在100-200元/吨,折合到1月合约“到期”期价预计在3650-3750元/吨。

图8、 6-7、11-12月大豆天量到港对国内油粕影响分析

数据来源:天下粮仓、浙商期货研究中心

从国内基差角度来看,根据2005年至今现货的表现来看,按照当前张家港4200元的现货价及后市现货预期,m1401期价在3700元/吨之下具有基差“安全边际”,随着时间离近,可靠性将逐渐加大。

从m1312当前期价来看(略低于当前现货业内当前对年底现货预期),m1401期价在3560元/吨之下有安全边际。

图9、 基差角度g豆粕“安全边际”估算(根据现货表现)

数据来源:汇易、浙商期货研究中心

综上,基于离1401摘牌仍有近三个月时间,我们认为m1401在3560元/吨之下即开始具备基差意义上的“安全边际”。而基于当前对美豆行情的判断,我们认为m1401合理价格区间在3650-3750元/吨。

b、棕榈油1月价格

近四年的走势来看,1月棕榈油基差(可交割地的最低价与1月期价的差值)在下半年具有极强的规律性,其中在10月份至11月中旬极易出现季节性下跌,11月中旬至摘牌前,基差呈稳定扩大趋势。今年下半年基差走势亦一直遵循该季节性,从当前基差水平来看,处于同期中值水平,而10月-11月基差最高会出现-200~-400元/吨左右的价差水平,即当基差出现-400元/吨的高位水平,将会对p1401产生强大压力。展望年底前国内外供需情况,及国内民间实际利率走势,棕榈油现货难有较大起色,根据当前可交割地最低现货价格5900来算,p1401期价在6100-6300元/吨以上将逐渐有基差压力。

图10、 近年来棕榈油1月基差走势

数据来源:汇易、浙商期货研究中心

(3) 经典的豆棕套利

往年来看,10月份至次年3月做豆棕05合约价差缩小套利是一个“经典”的套利策略。原因主要为:

1、棕榈油作为周期性最短的品种,与其他油脂的价差变化周期非常明显,棕油一年内产量(库存)的升降转折点也恰恰是每年的10月左右;

2、在现货最差的时候买入远期消费旺季合约的投资策略。

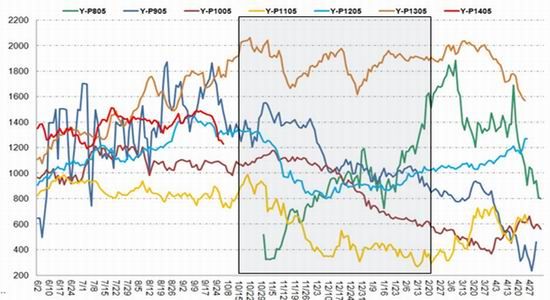

在2008-2012年间,除了08年棕榈油刚上市价格不理性,其他时间棕油和豆油的价差低点易出现在第三季度。对应今年供需来看,自去年豆棕“历史性”价差出现后,今年尚未出现大的供需矛盾点,在明年南美不出现供给大问题的情况下,继续遵循着季节性走势。10月至今,豆棕1405价差如预期从近1500元高位回落至930元的历史同期低位,后期如果在3月份前,价差拉至1200元左右,可考虑再次入场介入买p1405抛y1405的对冲操作。

图表11、 5月豆棕价差走势

数据来源:富远行情

3、结论与操作建议

从基本面上看,美国当季大豆收割近乎完成,丰产基本落定,后期南美和下季美国播种面积预计增长。而国内11、12月预计大豆天量到港,彻底扭转短缺局面。整体豆类供应宽松。不过,因为美豆出口季节,国内点价未定,美豆暂时难有大幅下跌,预计在南美因素主导市场之前,维持围绕1300美分震荡判断,下方支撑料在1200-1250美分,上方压力在1350美分一线。

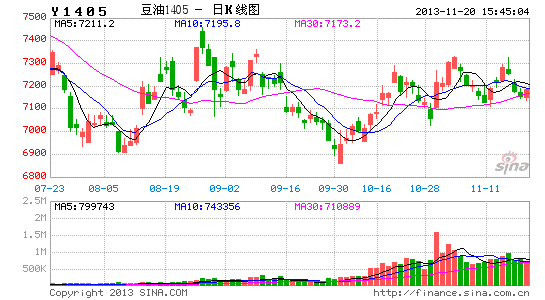

对于国内油脂来说,随着去库存化的展开,国内油脂底部逐渐在夯实,市场支撑逐步得到体现,但基本面供需压力仍在,难言大涨,即国内油脂行情仍处于底部夯实阶段,暂无大趋势,继续关注小波段机会。国内豆油1401、1405价格运行区间预计6900-7500元/吨,棕榈油1405预计更强,运行区间预计在6000-6600元/吨。激进投资者在接近区间下沿的位置可逐步建立多头头寸,但上方暂不看高,灵活波段操作。

浙商期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。