浙商期货:油脂夯实底部 关注波段做多机会

一、大背景:2013/2014年度谷物、油脂(含油料折油)全面过剩

根据usda11月报告,2013/2014年度全球主要谷物供大于需,产量较需求量高出4795万吨(主要是玉米贡献),期末库存恢复至近十年来第二高位,因此,对于全球谷物来看,2013/2014年度是个过剩的年度,这是全球谷物的大背景。

对于全球油脂(含油籽折油),分品种来看,棕榈油、菜油库存年比增加100余万吨,豆油(含大豆折油)、葵花籽油库存年比增加80万吨以上,仅有棉籽油、橄榄油、花生油年度库存减少,USDA 11月报告显示总体油脂油料库存较9月预估上调近30万吨。2013/2014年度全球总油脂期末库存继续攀升,全球油脂仍面临巨大的去库存压力,这是全球油脂(含油籽折油)供需的大背景。

图1、全球油脂(含油料折油)期末库存及库存消费比

数据来源:USDA

二、CBOT大豆:维持弱势震荡思路

(一)当前静态供需平衡分析和价格测算

基于usda11月供需报告数据,明年春季南美大豆上市前后,巴西、阿根廷及美国(即图中的G3)的供给情况如下图,其中2014*,对巴西、阿根廷采用的是usda的数据,美豆采用的是近五年总消费进度均值推算(参照美豆当前出口签约进度及补库存年份情况,这个估计属偏保守估计)。

月度调整来看,Usda11月报告上调美豆期初供应337.7万吨的同时下调南美期初库存240.6万吨,加上美豆正常库存消耗进度,预计到南美上市前,三国库存较9月预估减少60万吨左右,可见,南美大豆上市前,G3供需整体仍处于平衡偏紧水平,不过之前美豆偏紧的地区间结构性供需矛盾有所缓解。倘若新季南美产量如usda11月预估,明年春季南美大豆上市后,总供应可创历史新高,较此前最高供应多出近1800万吨,届时供需处于偏松状态。

图2、南美上市前、后,巴西、阿根廷及美国供给情况(百万吨)

数据来源:USDA、浙商期货研究中心

统计结果显示,历年美豆11月在三季度后月低点(高点,均经过美元指数调整)与9-12月期间下一市场年度最大(小)库存消费比有强相关性。注:绿色区域代表高点预估,红色区域代表低点预估。

根据南美上市之前的供需平衡,可以预估美豆价格均衡区间,如果美豆数据如11月USDA报告数据所预估,则美豆在当前美元指数下的均衡区间为1227-1369美分。

图3、美豆供需平衡表及三、四季度高(低)点预测

数据来源:USDA、Informa、浙商期货研究中心

(二)平衡表的后续变动

1、美豆出口:后期存隐患,面临多面挑战

美豆出口销售报告显示,截止10月24日,美豆新作出口销售签约完成全年预估的81.7%,签约量达3223万吨,较去年同期的2575.5万吨增加25.1%。中国订单达2009万吨,去年同期为1572.4万吨,占美豆出协议量的62.3%。

在前期庞大的订单之后,我们认为美豆后期出口存在三大潜在隐患,一是根据现货业内调查,国内实际压榨进口在大豆期价高企的情况下,很难达到6900万吨的目标,粗略估计在6500万吨左右;二是在今年全球供需仍属平衡下,南美当前留存库存或会像2011年一样挤占美豆出口。

2、下一年度南美产量:预期继续扩大种植面积

由于南美汇率大幅贬值(农户收益大幅提高,增加种植出口作物热情),加之当前美豆03/美玉米03比价处历史高位(预计大豆挤占部分玉米面积),市场预计明年春季南美种植大豆热情大增。USDA11月报告预计,巴西、阿根廷大豆收获面积分别同比增加4.3%、1.9%,仍低于巴西农业咨询机构AgRural对巴西预估的增加6%。

倘若,南美大豆产量如usda11月预估,明年春季南美大豆上市后,总供应可创历史新高,较此前最高供应多出近1800万吨,届时供需处于显著偏松状态。这主要涉及11月份时南美的播种情况及明年1-2月份大豆生长期的天气。

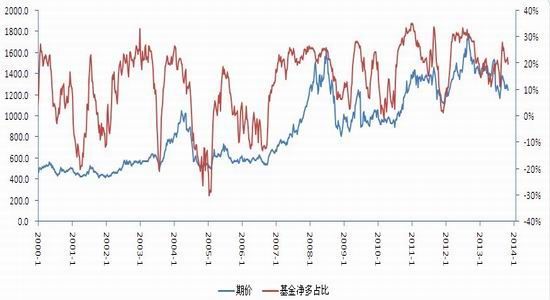

(三)资金:CFTC基金持仓仍在高位徘徊

从往年同期来看,此阶段基金头寸方向并不稳定,随着天气炒作进展,随时会出现大规模撤离(见2011年同期)。从之前规律来看,此间基金净多方向往往会略领先期价,最新CFTC基金持仓报告显示总持仓和基金净多仍在高位徘徊。后续密切关注基金动向,如果出现背离往往会提供较大的操作机会。

图4、 美豆期价连续与基金净多占比

数据来源:CFTC

三、马来西亚棕榈油:底部的挣扎

由于今年仍处于马来西亚棕榈油的增产周期,此前市场普遍预估今年年末马来西亚的棕榈油库存将达到250万吨,接近去年12月份的高点。不过随着马来西亚棕榈油局9月份报告的公布,市场预期发生转变。在马来西亚棕榈油局的9月份报告中,马来西亚9月份棕榈油库存为178万吨,较上月增加7%,但远低于市场此前预期的增加14.8%。

一般来说,马棕在10月份后增产期结束,后面2个月产量将呈现季节性下滑,而近期马棕主产区雷雨天气担忧,市场预期马棕增产期提前1个月结束,10月份产量即开始下滑,若如此,年底马棕库存预计难以超越去年的230万吨高位,因此对于马棕不应继续过分看空。

不过,在全球油脂(含油料折油)全面过剩的大背景下,对马棕也不应过分乐观。即使在自身棕榈油方面,也不宜盲目乐观。一方面,马棕前期强劲的出口能否持续提振,MPOB数据显示,9月份马棕出口环比增长5.3%至160.5万吨,抵消产量增长的10.2%。而从近期出口来看,增速却不再给力,继10月前20日出口环比增幅下滑至3%~8%之后,前25日出口增长已收窄至-0.6%~3.8%的水平。另一方面,对于邻国印尼来说,今年马棕从印尼的进口大幅降低。从MPOB数据来看,2013年1―9月共进口棕榈油49万吨,比上年度同期的116万吨降低了57.5%。市场预计到年底,印尼棕榈油库存将上升至416万吨,处于历史绝对高位。

综上,今年马棕库存低于市场预期,难创新高,不宜对马棕过分看空。不过在全球油脂(含油料折油)全面过剩的大背景下,加上周边印尼棕榈油库存仍处历史高位,对马棕亦不宜过分乐观,总体上我们对马棕的判断为:底部的挣扎阶段。

图5、马来西亚棕榈油库存走势图

数据来源:MPOB

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。