先融期货:消费需求提振 焦炭短期企稳回升(2)

(2)焦煤:现货库存较重,短期仍有一定下行的动能

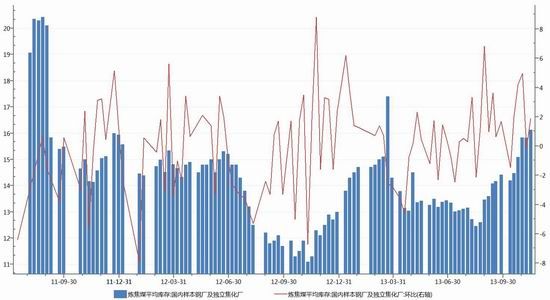

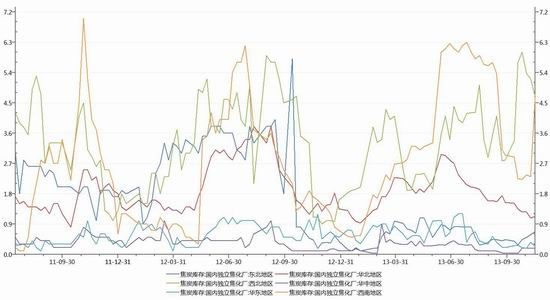

近期国内样本钢厂及独立焦化厂的单周焦煤库存呈现不断走强趋势,且步入11月份后包括京唐港、日照港、连云港港及天津港在内的港口库存也呈现调增趋势,焦煤短期供应压力较重,有趋向下行的趋势。与此同时,焦化企业维持在接近满负荷开工水平生产,焦煤中期供应压力仍较重。

图8 国内样本钢厂及独立焦化厂单周焦煤库存及环比增速

数据来源:Wind――先融研究

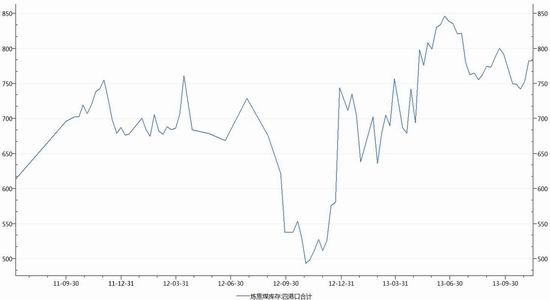

图 9 四港口焦煤库存合计

数据来源:Wind――先融研究

图 10 焦化企业单周开工率数据

数据来源:Wind――先融研究

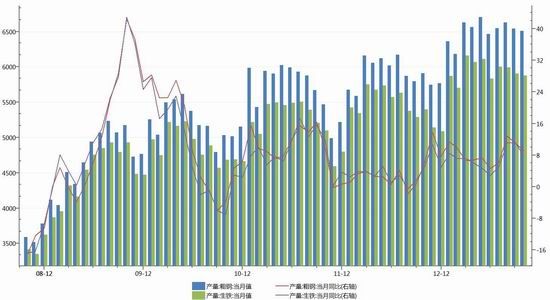

(3)焦炭:产量增速放缓,供应压力趋缓

10月份,焦炭当月产量4026.31万吨,同比增速下滑5.39%至9.18%;而机焦当月产量3272.93万吨,同比增速下滑4.98%至7.42。焦炭和机焦当月产量同比增速趋缓,或将缓解焦炭过快供应增速带来的压力,利于缓解市场对焦炭过剩供应的担忧。相比前期,焦炭多数现货地区焦炭库存维持低位水平,短期供应压力也相对较小。

图11 焦炭和机焦单月产量及同比增速

数据来源:Wind――先融研究

图 12 国内各主要独立焦化厂焦炭单周库存

数据来源:Wind――先融研究

(4)下游:钢材价格较为低迷,钢厂接货需求力度相对有限

10月份,国内生铁及粗钢产量同比增速大幅趋缓;其中,粗钢单月产量同比增速放缓1.79%至9.19%和生铁单月产量同比增速放缓3.55%至7.67%。生铁和粗钢单月产量同比增速放缓或将削弱对焦炭的消费需求。

图 13 生铁和粗钢单月产量及同比增速

数据来源:Wind――先融研究

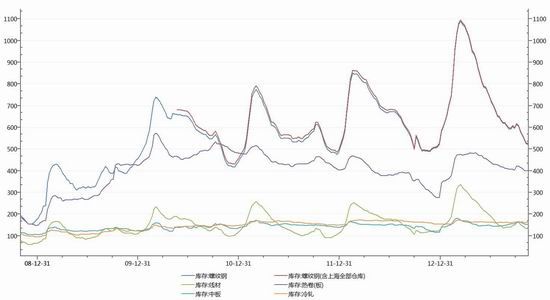

各主要城市钢材库存维持低位水平,考虑到钢材价格较为低迷且库存出货力度趋缓的背景,我们总体预计各主要城市虽有一定补库存的需求但预计力度不会太大。

图 14 各主要城市钢材单周库存

数据来源:Wind――先融研究

四 、研究结论

1、焦炭市场整体维持正向市场结构,但现货及近月相对远月主力合约贴水幅度有季节性收窄的趋势。

2、四季度经济增速有望维持较高增速,且财政支出力度及固定资产投资力度加大背景下,焦炭需求有望提升。

3、焦煤单月产量较快增速及库存维持高位背景下,焦煤现货价格有一定下滑的趋势。

4、焦炭库存维持低位且单月产量同比增速趋缓,供应压力相对较小,利于焦炭价格企稳。

5、钢材价格较为低迷且主要城市钢材库存消化力度较小,钢厂接货需求力度相对有限。

因此总体预计焦炭将呈现震荡偏强走势。

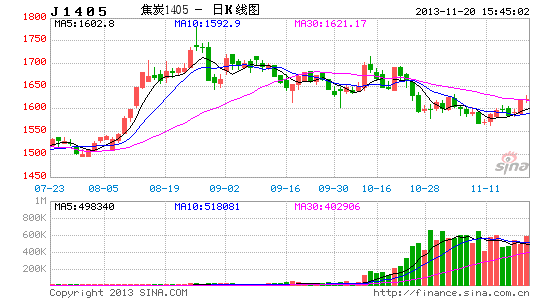

根据以上分析,做多合约选择主力J1405合约,建仓位置设于1590-1610元/吨之间,最大加仓比率为20%。上涨的第一目标点为1660元附近。第二目标1690元附近,但短期内要关注40日均线的压制力度。止损价为1580元附近。

先融期货研究员――杨小勇

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。