先融期货:消费需求提振 焦炭短期企稳回升

一 、价格分析

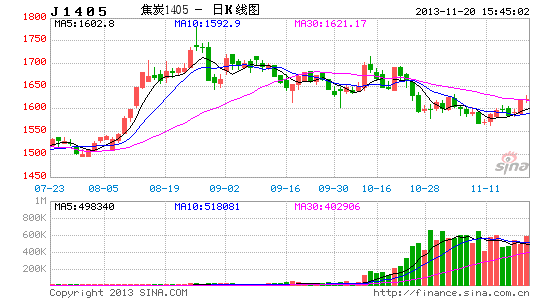

图 1 焦炭主力合约1405合约单日K线图

数据来源:博易大师――先融研究

如上图所示,焦炭1405合约在10月底成为主力合约以来呈现震荡下滑格局,最低下探至1565元/吨的低位后逐步企稳回升,近日J1405合约则上攻至20日均线上方。成交量和持仓量均略显低迷:10月底顺利完成主力合约移仓后,J1405合约持仓量整体维持在27万手水平;成交量相较同期水平略显低迷,最大成交量仅64.7万手。

主要原因在于,房地产行业维持偏冷格局加之全社会固定资产投资增速维持低位水平,螺纹钢走势不断下滑;原油供应压力下布伦特原油价格不断下探,降低了焦炭冶炼成本;焦炭产量增速较快且焦化企业接近满负荷的开工率使得市场对焦炭供应压力担忧加剧。

二 、宏观面分析

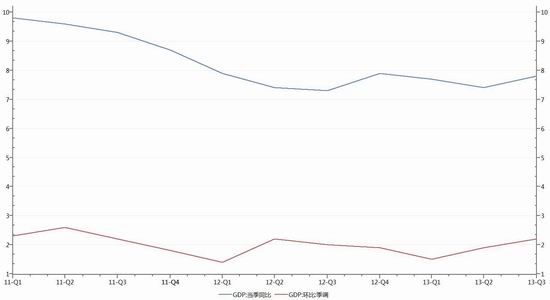

(1)经济先行指标向好,宏观经济整体维持回暖格局

中国第三季度GDP同比增长7.8%,增速回升0.4%;环比增长2.2%,增速回升0.3%。较高的经济增速或将暗示经济整体仍旧处于回升格局。

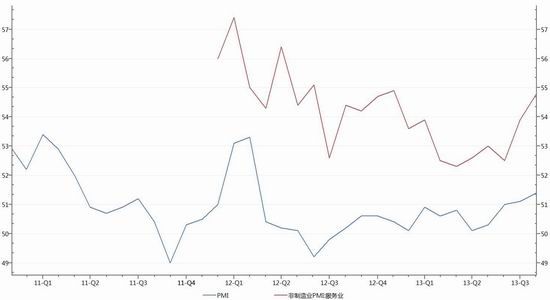

经济先行指标采购经理人指数PMI也走好,暗示四季度宏观经济较高增速或将延续。官方制造业PMI和服务业PMI指数继续延续走强趋势,10月份官方制造业PMI指数回升0.3点至51.4(为18个月来新高)和服务业PMI指数回升0.9点至54.8(回升至年初水平)。

图 2 各季度GDP同比和环比增速

数据来源:Wind――先融研究

图3 各月官方制造业PMI和服务业PMI指数

数据来源:Wind――先融研究

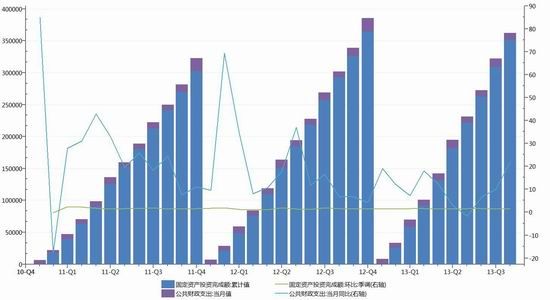

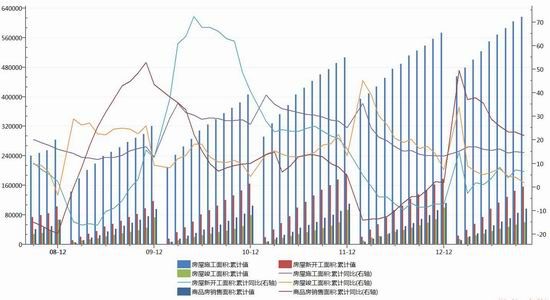

(2)年底财政支出力度逐步放大,固定资产投资环比小幅回升

10月份公共财政支出同比增速大幅回升11.86%至21.94%,约为10507.67亿元;与此同时,固定资产投资完成额也环比回升1.43%至351669亿元。公共财政支出力度及固定资产投资力度逐步放大,将提振基建对于螺纹钢及线材等相关产品消费需求,进一步提升焦炭的消费需求,利于焦炭价格企稳回升。

图 4 各月公共财政支出及固定资产投资完成额累计值

数据来源:Wind――先融研究

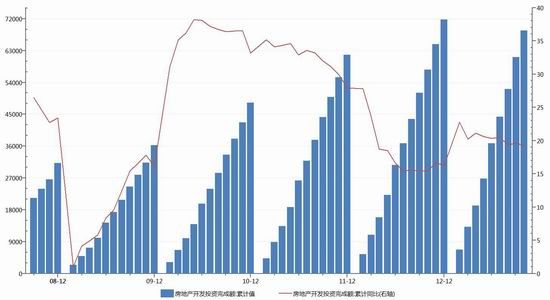

(3)房地产行业依旧维持偏冷格局

近期高房价压力下房地产调控力度加大且资金面维持偏紧格局等因素影响,房地产行业整体维持偏冷格局,商品房建设及全国房地产开发投资均呈现下滑趋势。10月份房地产开发投资完成额累计68693.18亿元,累计同比增长19.2%,增速下滑0.5%;10月份商品房销售面积、施工面积、新开工面积和竣工面积累计同比增速分别下滑1.5%、0.4%、0.8%和2.4%至21.8%、14.6%、6.5%和1.8%。

图 5 各月房地产开发投资与商品房销售、施工、竣工及施工面积

数据来源:Wind――先融研究

三 、基本面分析

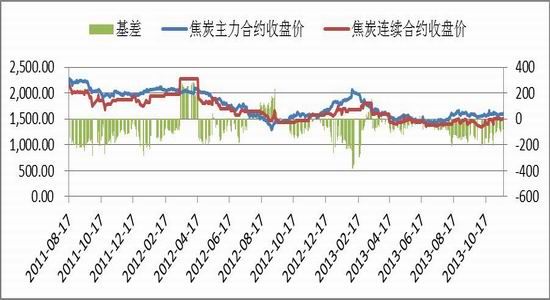

(1)市场结构:维持正向市场结构,但现货贴水幅度收窄

焦炭市场仍旧呈现正向市场结构,现货仍处于贴水区间。现货价格有所企稳,焦炭现货价格与主力合约期价之间价差收窄至-100点位下方;同时,考虑到四季度基础建设力度放大及房地产行业季节性复苏因素,四季度焦炭期现价差倾向于收窄趋势,利于焦炭价格企稳。

图 6 焦炭现货价格与主力合约收盘价及基差走势

数据来源:Wind――先融研究

期货市场结构方面,当月合约焦炭价格要低于远月合约价格,呈现正向市场结构;近远月合约之间价差贴水幅度也呈现收窄趋势,且四季度也呈现贴水幅度收窄趋势。

图7 焦炭当月合约期价与主力合约收盘价及基差走势

数据来源:Wind――先融研究

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。