国海良时期货:内外供应压力对新季玉米施压(3)

(2)生猪存栏基数不大,猪料消费料增幅有限

月度数据显示,今年的生猪存栏数一直低于前两年的同期水平。从历史数据来看,生猪存栏数在四季度将进入拐头期。因此,后期生猪存栏基数并不大。

目前养殖利润处于较高水平,据我们跟踪的养殖户表示,加大饲料用量以增加出栏收入的积极性较高。因此,我们认为四季度猪料消费仍将保持旺盛态势,但同样预计增幅有限。

图14 生猪存栏数月度变化

图15 生猪养殖利润

(三)春节前基本面小结

从供应面来看,节前市场将遭遇国内主产区售粮高峰,和国外大量低价进口玉米集中到港的双重冲击。而需求面虽有所增长,但幅度有限。整体而言,市场供需力量对比异常悬殊,供应压力尤为突出。玉米价格预计承压下跌。

三、 节前政策利多效应有限

弱势市场中,政策能否成为市场价格的“救命稻草”,成为焦点问题。其中,最重要的政策当属临时收储政策。

(一)再次提高后的临储价格预计成为市场顶

今年临储价格上调6分钱至2220―2260元/吨,价格已经处于较高水平。我们认为在当前供应宽松的背景下,临储价格的提高,一定程度上提高了现货价格运行区间的上沿。

如果没有临储政策,市场价格在供应压力下将持续下跌。但临储收购一旦开始,临储价格将成为市场中的价格高地,临储也将作为收购大鳄,托住市场整体价格。

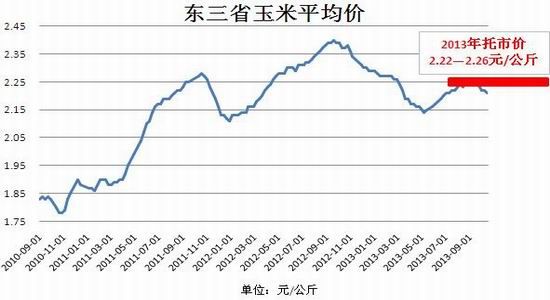

为什么说临储价格很可能是顶,而不是底?因为通过多次的产区考察调研,我们发现,最前端的农户由于没有脱粒机、运输不便、出售量零散、以及扣水扣杂等问题,基本不可能将粮食直接以收储价格卖给库点,仍旧以较低的价格卖给小粮贩、烘干塔等收购主体。而小粮贩等又以几分钱的利润卖给下一层主体,直至最后以临储价格卖给国储。因此,临储价格很可能是今后一段时间内,尤其是春节前市场价格的顶部。在收储力度足够的前提下,从农户出售价格开始的各个市场报价都不会偏离临储价格太多,从而实现了临储价格作为市场顶部来支撑市场的目的。

图16 东北三省玉米平均价格走势与新年度托市价对比

来源:国海良时期货研究所

(二)市场底在哪里取决于收储细则

市场的下沿在哪里,或者说下跌幅度有多大,则取决于后续出台的收储细则以及执行力度。

其中,最重要的影响因素在收购量。今年是否继续敞开收?是否有足够的库容收?如果上述都能做到,收储政策将对市场价格有相当的支撑作用,新季玉米价格下跌幅度有限。反之,如果出现库容不够等问题导致收购量受限,那么价格料将破位下行。据笔者目前了解,临储在春节前有1000万吨储备跨省移库的计划,同时中储粮在东北又新建有500-600万吨的临时库点,另外,中储粮也跟深加工企业接触,征用社会库存。因此,笔者认为后期收购启动之后,库容应该不成问题。

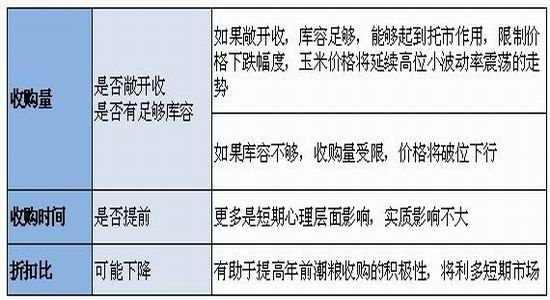

另外,今年需要关注的一点在于潮粮/干粮的折扣比。去年1:1.65的折扣比过高,直接导致折算后的潮粮收购价反而低于当时的市场价格,从而打击了收购主体对潮粮的收购积极性。如果今年折扣比下降,将有利于提高年前潮粮收购的积极性,这可能利多短期市场。笔者认为今年折扣比下降是大概率事件。

表3 临储收购细则关注要点

来源:国海良时期货研究所

但是,我们认为,无论政策后续如何发展,在春节前的市场中,政策只限于短期炒作,对市场利多效应有限,市场走势更多还是取决于短期基本面和各个主体的心态。因为在悲观的市场氛围中,政策炒作催生短期的高点之后,由于各个主体对于未来的不确定性和悲观情绪,大多数主体都会选择获利离场观望,价格涨势不可持续,反而形成逢高抛空的机会。

四、 投资机会

从整体格局来看,我国2013/14年度玉米供需更为宽松,奠定了玉米价格弱势的主基调。在春节前市场,由于将遭遇东北主产区售粮高峰,以及大量低价进口玉米集中到港的双重供应压力冲击,短期价格压力巨大。托市政策虽有支撑作用,但在节前时间段预计利多效应有限。

基于上述判断,我们建议投资者关注逢高抛空玉米的机会,企业客户需要对库存敞口做好卖出保值措施。