国海良时期货:内外供应压力对新季玉米施压

摘 要:从整体格局来看,我国2013/14年度玉米供需更为宽松,奠定了玉米价格弱势的主基调。在春节前市场,由于将遭遇东北主产区售粮高峰,和大量低价进口玉米集中到港的双重供应压力冲击,短期价格压力巨大。托市政策虽有支撑作用,但在节前时间段预计利多效应有限。我们建议投资者在春节前关注逢高抛空玉米的机会,企业客户需要对库存敞口做好卖出保值措施。

中国玉米价格自从2009-2010年走出一波大牛行情之后,陷入了长达3年的震荡,现在整个波动区间已经越来越窄,在新的2013/14市场年度,玉米价格将如何演绎呢?笔者认为,未来2-3个月内,内外供应压力将对新季玉米价格施压。下面,我们主要从长期供需格局、短期内市场的主要矛盾、以及政策,三方面展开论述。

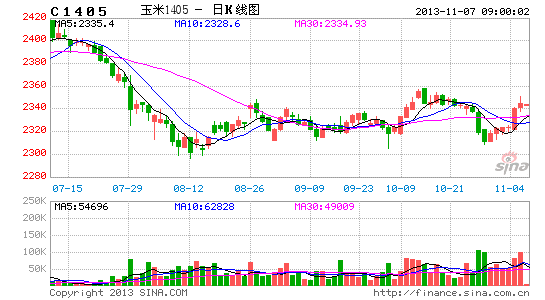

图1 DCE玉米指数走势图

来源:文华财经、国海良时期货研究所

一、 中国玉米供需更为宽松

从年度平衡表来看,2013/14年度中国玉米整体供需局面将更为宽松。库存消费比继续增长,达到44%左右,为近年来的最高水平。

图2 中国玉米供需平衡表

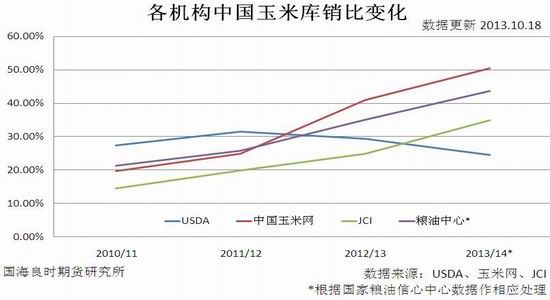

从各家主要机构对中国玉米库销比走势的预判情况看,绝大多数机构都持上升观点,只有美国农业部数据出现下滑,其主要原因是USDA还在逐年调升工业消费数据,但鉴于当前我国如此差的深加工行业现状,我们认为是不合理的。

图3 各主要机构对中国玉米库销比走势预计

二、 短期面临巨大供应压力

(一)节前供应面临内外双重压力

我们认为春节前国内玉米市场将要面临的内外双重供应压力冲击,将是短期内市场的主要矛盾所在。

1、东北主产区11月后将进入售粮高峰期

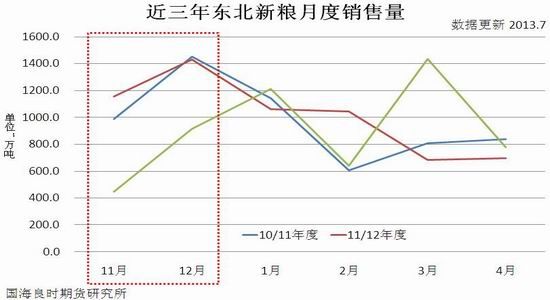

国内方面的供应压力主要指东北主产区的节前售粮高峰。东北主产区历来在9月底、10月初开始收获新季玉米,11月份以后开始进入售粮高峰期。去年的例外是由于持续的雨雪天气导致售粮困难,才出现售粮高峰后移的情况,属于特殊情况。目前看,东北主产区收获以来,整体天气情况一直不错,今年售粮进度预计回复到正常节奏。同时,从调研情况看,今年东北主产区料将继续增产。三省一区总产量预计达7800万吨,较去年增加500-600万吨,粮质较去年也有明显回升。因此,未来2-3个月的售粮高峰期中,供应压力更为巨大。

图4 近三年东北新粮月度销售量

图5 全国及东北主产区玉米年度产量

另外,今年年前售粮高峰期的购销形势预计不容乐观。一方面,农户年前售粮积极性高,供应量大:调研情况表明以辽宁、内蒙等地为代表的农户年前习惯性售粮现象仍然非常明显,同时去年屯粮亏损的情况也增加一部分农户的年前售粮积极性。另一方面,收购主体积极性明显降低,入市异常谨慎。贸易商经过去年的大面积亏损,心有余悸,而深加工企业仍处深度亏损之中,普遍压价挂牌。在托市价格继续提高6分/斤的情况下,大多数企业反而选择低价开秤。开秤后,部分企业挂牌价格继续走低。

表1 9月下旬贸易商开秤情况一览

来源:国海良时期货研究所

表2 东北深加工开秤情况一览

来源:国海良时期货研究所

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。