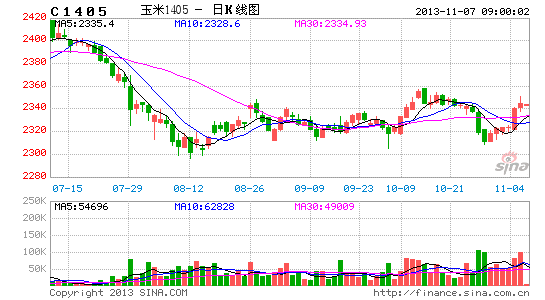

国海良时期货:内外供应压力对新季玉米施压(2)

2、大量低价进口玉米将集中到港

国外方面主要指进口玉米集中到港,本轮进口到港对国内市场的冲击效应将最大化,因为时间节点致命、量大、低价。

(1)到港时间点致命

本轮进口玉米预计10月底开始到港,11月―1月是集中到港期,时值东北主产区玉米大量上市之际。北有主产区售粮高峰,南有进口玉米集中到港,可谓对市场形成双重供应压力。

(2)到港量大

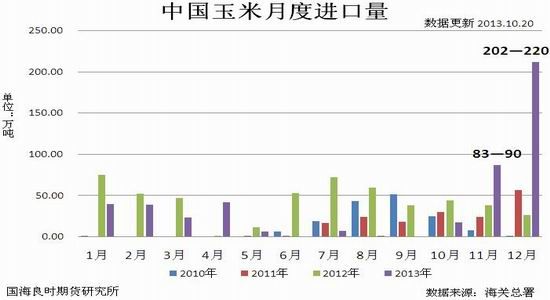

本轮将有共计76船,超过400多万吨进口玉米到港,按照船期计算,10月到货约18万吨,11月约83-90万吨,12月约204-220万吨。

图6 中国玉米月度进口量

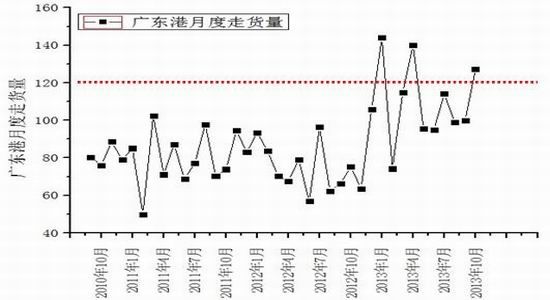

虽然进口玉米整体占比较小,但我们认为在节前关键时间点,出现的大量集中到港情况,将对短期行情产生明显冲击。我们以广东省为例来分析。预计有42船,约240万吨的玉米在未来三个月内到港,其中包括中储粮委托中粮进口的储备粮,那么我们仅以贸易粮占到一半计算,平均每月到港量也要达到40万吨的水平,占到广东港口月走货量的30%,影响不容小视。

图7 广东港月度走货量

来源:国海良时期货研究所

(3)到港价格低

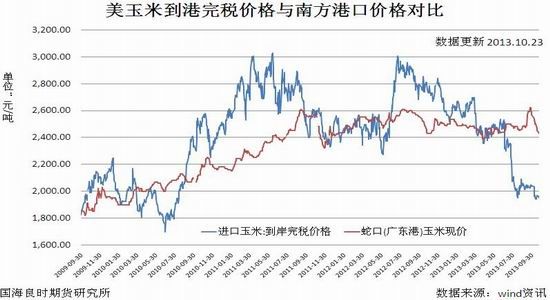

本轮到港玉米的进口成本很低,我们仍以广东港口为例,据测算本轮到岸完税成本仅2190-2240元/吨,而目前广东港口现货价格在2450元/吨左右,价差达250元/吨以上。预计进口玉米集中到港后,将拖累南方市场价格走低。

图8 美玉米到港完税价格与南方港口价格对比

本轮低价进口玉米集中到港,将直接减少年前南方采购主体对东北玉米的需求量,且进入进入东北市场采购的时间或再次推迟,另外,届时南北港口基差减小甚至倒挂,也将降低贸易商发货的积极性。因此,预计将使得东北玉米价格雪上加霜。

(二)需求增长有限

1、深加工开工率低,原料需求有限

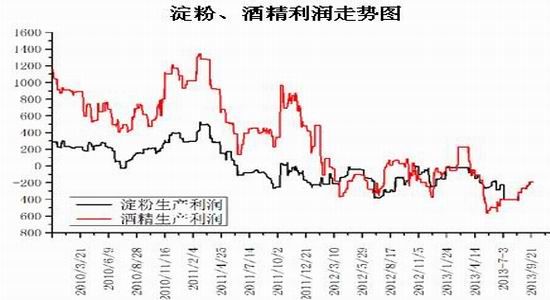

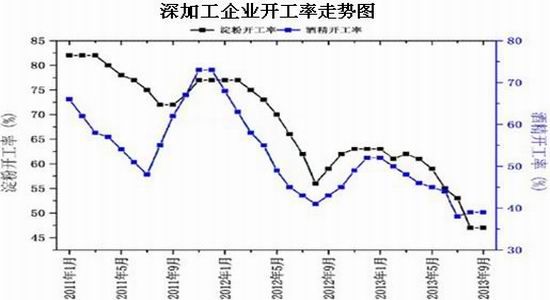

深加工行业继续低迷,产品线全线亏损的状态没有明显改善,以主产品淀粉、酒精利润走势为例,目前亏损仍在200/吨左右。跟踪数据显示,目前深加工企业开工率处于低位,并且没有反弹的迹象。

图9 深加工产品利润走势图

图10 深加工企业开工率

来源:中国玉米网

2、饲料消费增幅有限

(1)禽类养殖尚未完全恢复,禽料消费料增幅有限

由于春季情流感疫情异常严重,禽养殖行业遭遇重创,至今尚未完全恢复。根据饲料工业协会统计数据显示,今年8月份蛋肉禽料产量634.43万吨,同比下降16.8%,禽流感爆发后的4-8月蛋肉禽料产量共计3013.52万吨,相比去年同期下降720.39万吨,降幅达19.3%。10月份,浙江再度确诊两例禽流感,疫情阴影始终挥之不去,预计四季度禽料消费仍将受到影响。

图11 禽饲料月度产量

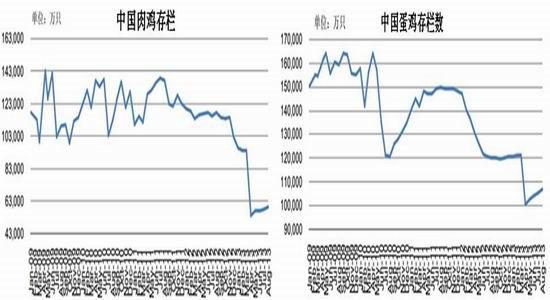

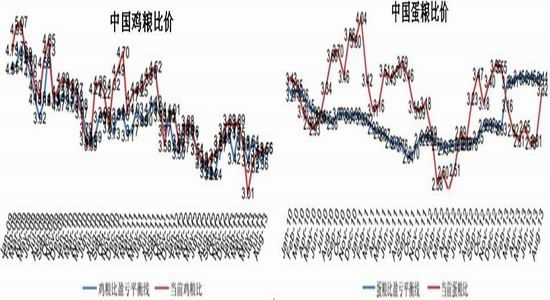

当前的肉鸡和蛋鸡存栏数处于很低的水平。鸡粮比和蛋粮比也是在节假日旺季带动下刚刚回到盈亏平衡线附近的状态。考虑到后期还有元旦、春节的季节性消费旺季,预计后期蛋禽类消费还会有所增长,但当前基数不高使得增幅有限。相应地,禽料产量料小幅增加。

图12 蛋、肉鸡存栏数

来源:东方艾格

图13 鸡粮比、蛋粮比走势

来源:东方艾格

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。