国际期货:棕榈双底确立 关注后市上行空间(3)

第三部分 持仓和资金分析

一、 连棕榈前5名主力席位力量比较往多头方向靠拢

从持仓上来看,连棕榈前五名多空持仓由前期的前空头集中慢慢转移到多头占优的格局。根据统计数据,目前连棕榈主力1405合约前五名多头持仓为53490手,前五名空头持仓为49602手,多方已经取得了主力席位占优的地位。

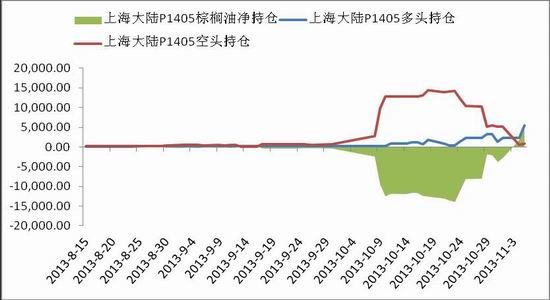

此外,我们也看到了前期空头的主力席位――上海大陆在进入9月末、10月初之后不断地做空头减仓处理,这也表明了空头离场的意愿在不断地加强,是对多头信号侧面上的确认。

图3-1:P1405多头前五名持仓情况:

图3-2:P1405空头前五名持仓情况:

资料来源:wind、中期研究院

图3-3:上海大陆P1401建仓过程追踪:

图3-4:上海大陆P1405建仓过程追踪:

资料来源:wind、中期研究院

二、 买油抛粕以及油脂间套利资金利多棕榈价格

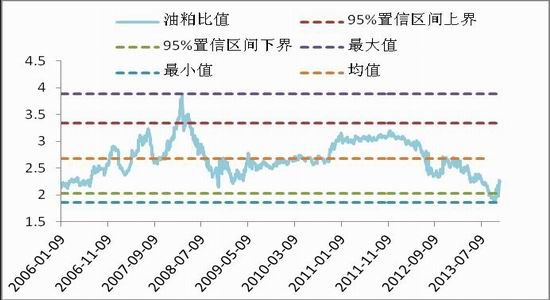

7-8月,豆粕价格高,压榨利润好,在油脂表观消费不振的情况下,豆油被当成副产品销售,价格压力明显。近期随着下游饲料企业补库进入尾声,加之养殖行业气色较小,豆粕需求逐渐由旺转为稳定,油粕比值也悄然发生改变;四季度正逢美豆大量上市,市场预计11、12月大豆进口量将超过1300万吨,届时豆粕价格或将受进一步压制,油脂由于迎来四季度旺季,油厂“挺油抛粕”策略或将利多油脂走势。

而事实上,市场上在11月份之后已经逐渐有资金介入“多油空粕”的操作;此外,油脂间的强弱走势也让部分资金开始介入多棕榈空豆油的操作,这也使得近期的棕榈油行情一度表现抢眼。预计在北美大豆到港压力尚未完全消化完之前,“多油空粕”和买棕榈抛豆油的资金仍在持续。

图3-5:油粕比值历史走势(豆油/豆粕):

图3-6:豆油棕榈油价差走势:

资料来源:wind、中期研究院

第四部分 后市展望及操作建议

展望后市,我们认为,目前的强降水将对马来西亚棕榈果出油率产生较大影响,同时也阻碍了近期的收割及运输,预计10月份主产国棕榈油产量将会有一定幅度的下降,短期内增产压力将逐渐得到缓解。出口和库存方面,马来西亚近几个月出口依然保持强劲,预计本年度马来西亚棕榈油库存峰值预期由此前的230万吨下调至200万―210万吨,甚至200万吨以下,库存压力也会得到相应缓解。

国内方面,国内高位库存积压已经在过去一年的行情里得到比较充分的释放,库存的消化程度或将成为后市行情反弹高度的关键。而市场一直关注的融资棕榈油短期内仍难消除,剔除融资棕榈油后的可流动库存将成为市场上有效供应货源。若后期国内油脂库存稳居100万吨下方,则短期内消费依然较好,油脂价格或进一步走高。

持仓和资金方面,前期主力空头一家独大的局面已经被彻底扭转,前五名多空席位持仓转向相对均衡格局。资金操作上,预料四季度美豆到港压力尚未完全释放之前,“买油空粕”以及多棕榈空豆油的套利资金仍将持续,棕榈油价格依然受到提振。

操作上,建议6200以上进场的多头投资者继续持有,止损参考6120一带;5800左右进场多头由于成本已经拉开,有相应的盈利空间用于观察后市行情,可继续持有,止盈参考6000一带。

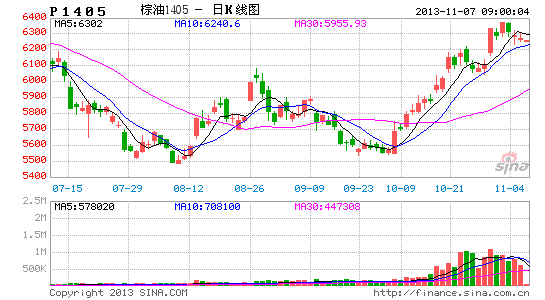

图4-1:P1405合约技术分析:

资料来源:文华财经、中期研究院

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。