国际期货:棕榈双底确立 关注后市上行空间(2)

三、 马币走势对出口格局的影响

回顾马币走势,美元兑林吉特以及人民币和林吉特中间价在2013年5月上旬至8月末一直维持上升趋势,马币的走弱在一定程度上推升了当地压榨企业和贸易商的出口意愿;而事实上,从船运调查机构ITS、SGS,乃至官方机构马来西亚棕榈邮局MPOB的数据来看,马来西亚在5月份后,出口情况一直想好。

直至9月初,马币走强,美元对林吉特逐步走弱;美联储多次召开的会议上决定维持现有QE规模不变,使得新兴市场暂时获得喘息的机会,新兴市场货币出现上涨。

美联储QE政策将会对美元走势产生重大影响,而联储对购债计划的拖延无疑是增大了后期QE退出的可能性,QE的退出将会引发美债波动和美元走强,美元走强,会导致以美元计价的棕榈油出口变得昂贵,出口数据或将得到提振。

图1-7:美元兑林吉特走势图:

图1-8:人民币兑林吉特中间价走势图:

资料来源:wind、中期研究院

四、 欧盟近期生物柴油需求为市场提供亮点

(一)欧盟生物柴油产量增长导致棕榈油需求上升

欧盟在2006年-2012年间增加的棕榈油消费量,80%用于生物燃料,棕榈油用于生物柴油的量明显增加,食品和化妆品占比缩减。其中,荷兰、意大利、德国、西班牙、法国生物柴油用量增幅明显。

欧盟27国棕榈油总消费量由2006年的451万吨增长到2012年的638万吨,增幅为41%。今年棕榈油的低价继续刺激欧盟生物柴油的需求。欧盟27国棕榈油净进口量中参与工业用途的量逐渐扩大:2012年进口量较2011年增长48.74%;2013年上半年,欧盟27国消费量明显高于去年同期,增幅达62.77%。从去年四季度棕榈油工业消费的增量可推测,今年四季度消费量增幅亦可观,特别是在欧盟对阿根廷和印尼生物柴油进口实施反倾销关税(2013年11月底开始生效)的背景下,生物柴油进口量大幅下滑,已经带动本地生物柴油产量增长,因而提高了原材料的进口需求,尤其是棕榈油和菜籽油。

从SGS与ITS公布的出口数据也印证了在欧盟生物柴油反倾销税的背景下,欧盟棕榈油进口量增幅明显,而印度因生物柴油出口即将受限,进口量减少。

(二)2012/13年度马来西亚棕榈油自产生物柴油出口量有所恢复

棕榈油与布伦特原油价格维持高位价差,棕榈油加工成生物柴油价格优势明显,另外,马来西亚政府加大棕榈油生物能源增长,鼓励本国消费生物能源。该国政府规定,从2013年1月1日开始将10%的生物柴油混入柴油,以确保毛棕榈油年消费量增加30万吨。 从分月出口量来看,马来西亚生物柴油出口量近两月表现并不理想,七月份达到顶峰,但2012/13年度(10月至次年9月)整体马来西亚的生物柴油出口量还是出现了显著增长,处于往年较高水平。棕榈制生物柴油用量增长使得今年棕榈油库存下降超过市场预期。

图1-9:全球棕榈油工业和食用消费量走势图:

资料来源:wind、中期研究院

第二部分 国内供需情况分析

一、 四季度油脂消费旺季对价格或有所提振

从油脂的季节性消费特点来看,四季度是我国油脂消费的传统旺季。虽然由于限制三公消费的政策影响,油脂需求增长缓慢,但食品及餐饮消费依然保持增长态势,季节性特点仍然有所保留。因此,预计今年四季度国内的油脂消费仍将较三季度有所增长,为后市的油脂价格带来一定的支撑。

二、 国内港口库存处于持续消耗之中

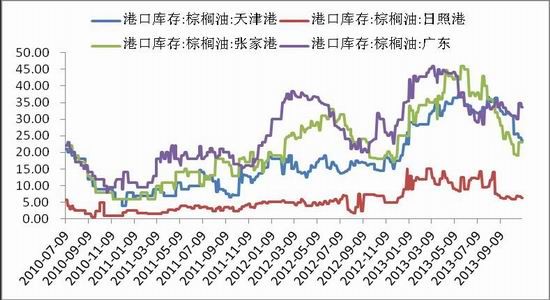

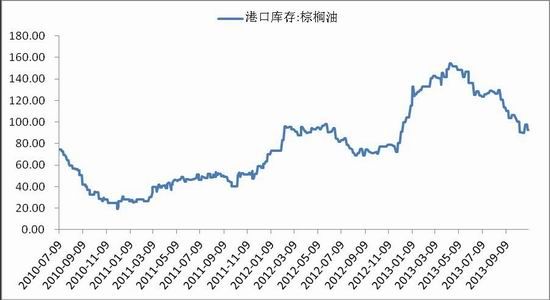

我国棕榈油库存在今年6月初达到140万吨的高位后逐步下降,9月份以后更是受节日消费拉动下降至100万吨以下,10月份以前库存稳中略降。据监测显示,近期国内港口棕榈油库存总量为96.47万吨,6个主要港口库存总量达到72.27万吨。从进口角度看,我国10月份从马来西亚进口棕榈油环比增加接近40%,但库存始终稳定在100万吨以下,说明近期国内棕榈油需求较为旺盛。

库存的降低增强了短期贸易商囤货的积极性,也带动了长期受到库存压力的国内棕榈油价格开始反弹。

图2-1:主要港口棕榈油库存情况:

图2-2:国内棕榈油港口库存情况:

资料来源:wind、中期研究院

三、 国内外价差严重倒挂为期现价格带来支撑

进口棕榈油倒挂曾高达1000元/吨,截止到10月底我国进口棕榈油到港成本较上月增加273元/吨至6546元/吨,内外价差倒挂796元/吨,居于高位,支撑棕榈油现货价格,且价差过大导致进口融资商在国内抵押因而一部分现货流通性下降。

棕榈油从年初开始去库存,10月底棕榈油港口库存在89.72万吨,且受我国信贷控制影响,9月(47万吨)、10月份(48万吨)进口棕榈油量远低于预期,且处于较低水平。10月棕榈油期市反弹导致贸易商补货意愿强烈,而融资商资金规模限制了进口量,将导致棕榈油库存量进一步减少。

图2-3:近五年来国内棕榈油月度进口情况:

图2-4:棕榈油内外价差情况:

资料来源:wind、中期研究院

四、 融资棕榈油――港口库存可流通的量相对有限

目前国内棕榈油价格期现倒挂严重,但是每月依然维持有40―50万吨的月度进口量,按照一般常理来说,这明显是不能持续的。导致这种情况的主要原因是棕榈油的贸易融资需求促使了进口棕榈油的持续到港。

目前,在贸易融资方面,主要的融资商为:惠嘉、昌华、聚龙、侨建等。目前国内库存维持在90万吨上下,尽管较去年同期40-50万吨高出较多,但这些库存棕榈油的货权相对集中,有相当大一部分的库存属于融资库存的性质,已经抵押给银行或者其他贸易商,通过贸易渠道进入流通环节的可能性和数量较小;这部分融资库存在整体港口库存中占据比较大的部分,导致流通市场上可供销售的棕榈油数量不多,流通领域的货源相对有限,从而对短期内价格反弹有所支持。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。