新湖期货:四季度供需好转 煤焦震荡向上(3)

五、市场结构:焦炭买5抛1套利分析

1、焦炭期货不利于多头接货,近月合约跌幅明显

由于买方交割无法控制焦炭质量,这使得焦炭期货不利于多头接货,近月合约在交割月前1-2个月往往走弱,无论在升水还是贴水结构中,随着交割结算日临近,近月合约均转为贴水。

从目前1月合约升贴水结构看,尚升水现货36点,通过与前期交割过的合约测算,预计到1月初,贴水至70-150点附近。

而5月合约作为主力合约,在现货市场上涨时,盘面涨幅更大。

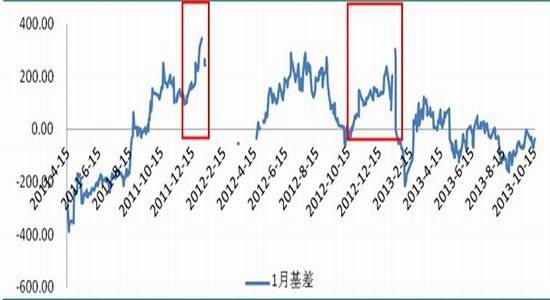

图表18:焦炭1月基差(单位:元/吨)

资料来源:文华财经 新湖期货研究所

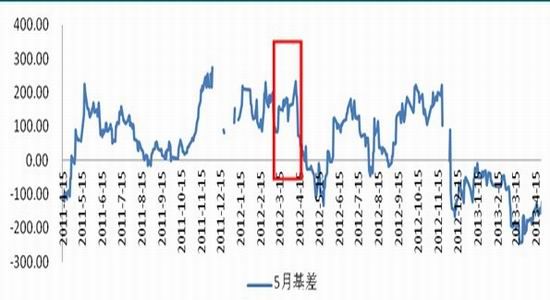

图表19:焦炭5月基差(单位:元/吨)

资料来源:文华财经 新湖期货研究所

图表20:焦炭9月基差(单位:元/吨)

资料来源:文华财经 新湖期货研究所

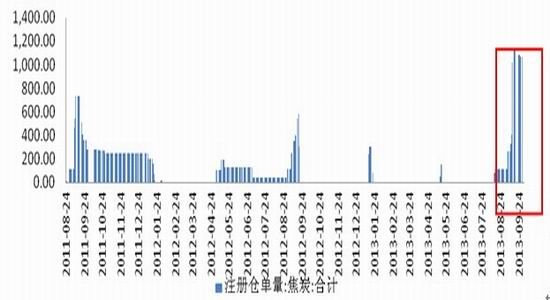

2、8月份盘面大幅升水导致1月合约仓单压价巨大

今年8月下旬受市场预期推动,期货盘面快速上涨,1月合约期现价差一度达到160点以上,买现货抛1月套利空间较大,使得注册仓单不断攀升,截止10月17日,大商所注册仓单1150张,11.5万吨,仓单压力较大。

此外,按照加以所规定,焦炭注册仓单要在每年3月份集中注销,贸易商可能会在1月合约上集中交割。

图表21:焦炭注册仓单(单位:手)

资料来源:DCE 新湖期货研究所

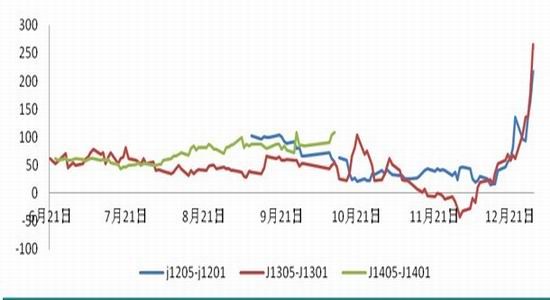

3、11月底现货上涨推高主力05合约,5-1价差有望继续扩大

截止10月17日,J1405与J1401合约间价差为91点,通过对J1205与J1201以及J1305与J1301历史月间价差分析,截止12月底均扩大至250点左右。11年价差从12月中旬快速扩大,12年价差从11月中下旬快速扩大,随着市场更加成熟预计13年5-1价差会提前走高。

图表22:焦炭5-1价差(单位:元/吨)

资料来源:文华财经 新湖期货研究所

从过以上分析,笔者认为,焦炭5-1价差呈扩大走势。

六、结论及风险提示

山西安全检查影响全国焦煤供应7.2%,澳洲气旋可能成为引发焦煤快速上涨的导火索;而下游需求旺盛,钢厂补库预计延续到明年1月中旬,未来三个月焦煤、焦炭供需偏紧。

通过对历史价格统计分析发现,11、12、1月份焦煤、焦炭上涨概率较大,钢材价格在11、12月份多出现上涨,对焦煤焦炭有支撑。

经过近一个月价差修复,目前基差已经回归至合理偏低水平,随着11月中下旬钢厂补库增强,可以进行买JM1405、J1405操作,同时进行买焦炭05卖焦炭01跨期套利。

风险因素主要体现在:(1)山西地区在建矿停产检查的执行力度不强;(2)2012年钢厂节前补库受损,今年补库力度不及从前;(3)今年4季度至明年4月份环保政策从紧,钢厂减产消息扰动市场。

新湖期货 付得玲

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。