宏源期货:四季度豆油棕榈油将继续分化(3)

(二)去库存过程中的利多题材

去库存过程的完成是本质的利多,市场对此形成一致预期之后,利多题材更容易浮上水面。10月末,MPOA数据显示今年10月份前20天马棕产量环比下滑约10.5%,这与此前市场普遍认为的增产预期大相径庭,并且还有消息称今年全年马棕总产量可能为1870万吨,大大低于此前预期的1920万吨。

据马来西亚气象局10月29日称,未来一周内马来西亚大部分地区将会出现暴雨及强风天气,其中包括沙巴州、柔佛州和彭亨州等棕榈油主产区。恶劣天气可能导致马棕油产量下滑(出油率偏低)。并且可能发生的局部洪涝也将影响棕榈油的收获和运输。更有媒体报道:马来西亚南部地区一些加工商报道称,十月份前二十五天油棕榈单产已经比上月同期减少了5%,而产量减少近1%。马来西亚其他地区棕榈油产量下滑,可能抵消年底棕榈油需求疲软造成的影响,阻止棕榈油库存大幅增加。这一切似乎令市场认为马棕油的丰产前景蒙上了一层浓厚的阴影。

当然,笔者认为,与真正的需求复苏相比,暴雨强风等天气题材近影响市场短期行情。

(三)中国港口棕榈油库存明显下降

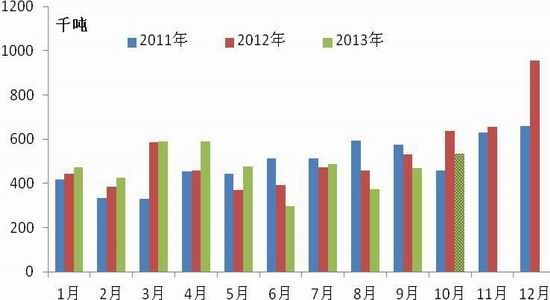

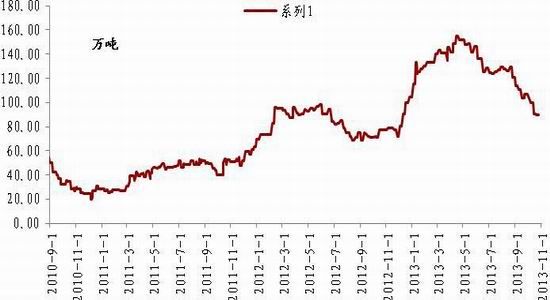

接下来我们把视角转移到中国港口的棕榈油库存。2013年1-9月份,中国累计进口棕榈油417万吨,累计同比增2.05%。从图18可以看出,自2013年4月份以来,中国港口棕榈油库存处于平稳下降的过程中,10月25日,中国港口棕榈油库存为89.7万吨,可以说中国港口去库存的过程已经基本完成。进入第四季度,随着天气的转凉,棕榈油在气温低于24度后将容易凝结,添加范围受限,预计今后数月中国的棕榈油表观消费量将降低。

图17:中国月度棕榈油进口

资料来源:粮油信息中心,宏源期货研究中心

图18:中国港口棕榈油库存

资料来源:wind,宏源期货研究中心

三、豆油与棕榈油的需求差别

前文讨论了豆油及棕榈油的供给问题,本小节对比探讨这两个油脂的需求问题。“厉行节约,反对铺张浪费”的中央精神在一定程度上,影响着中国油脂的总体消费。除此之外,豆油及棕榈油还各有其特点。首先,从季节性来看,四季度是传统的棕榈油消费淡季及豆油消费旺季,此题材对应了棕榈油与豆油的1月合约。

而对于5月而言,豆油与棕榈油又有不同,5月的豆油对应豆油消费较平常的季节,且5月的豆油对应的是上市的南美大豆,题材上偏弱。而5月的棕榈油对应消费旺季的开始,以及棕榈油季节性减产周期的结束。题材上偏多。

当然,还有一个问题:在中国棕榈油积极性的消费淡季里,中国棕榈油的库存累计情况将会怎样?这便引出了棕榈油融资问题,后文讨论。

(一)马来西亚棕榈油的生物柴油需求

10月22日,欧盟决定对产自阿根廷的生物柴油征收每吨215欧元~250欧元的反倾销关税,而对产自印尼的生物柴油征收每吨120欧元~180欧元的反倾销关税。笔者认为,随着欧盟对上述两个国家征收反倾销关税,产自马来西亚的生物柴油以及作为原料的棕榈油构成利好。据油世界报道称,由于生物柴油的到货量大幅下滑已经刺激欧盟生物柴油产量回升,其对菜籽油和棕榈油的需求量也将进一步上升。与前文提到到马来西亚暴雨强风等短期炒作题材相比,欧盟对马来西亚生物柴油或棕榈油的需求是长期的利好。

除了马来西亚用于出口的生物柴油外,其国内对生物柴油的需求也迎来利好。根据马来西亚的政府规划,马来西亚将从2014年起全面推广含棕油生物燃料的生物柴油。据悉,截至2013年8月,马来西亚柔佛州的415家加油站已经开始售卖这种生物柴油。从2014年7月起,马来西亚全国所有加油站都将出售这种柴油,预计其用量将达到每年50万吨。

(二)棕榈油的贸易融资问题

棕榈油贸易企业利用银行开具的3-6个月期限信用证获得银行资金支持,在进口棕榈油销售之后归还银行资金。然而,事实上,国内进口棕榈油的时间为7-15天,在信用证到期之前,企业可以这部分资金投资于其他领域,以降低融资成本。

据悉,国内棕榈油贸易融资规模巨大,每年进口的棕榈油当中,有融资需求的棕榈油进口占比超过三分之一。国内大多数棕榈油贸易企业也都参与了贸易融资业务。

2013年5月,国家下发了《关于加强外汇资金流入管理有关问题的通知》,在通知中,明确了要加强银行结售汇综合头寸管理以及对进出口企业货物贸易外汇收支的分类管理。此规定一出,对棕榈油贸易融资影响较大。2013年6月至9月,中国累计进口棕榈油163万吨,同比减少12.2%,可以说,该《通知》对于控制棕榈油的融资性进口可谓击中要害。10月份的中国棕榈油进口数据还未出炉,但据国家粮油信息中心之到港预报数据,10月份的进口量为53.6万吨,同样不及去年同期的63.8万吨的水平。

尽管说,按往年节奏,四季度仍是融资进口的高峰,但2013年的情况或不同于以往,鉴于银行正在逐步收紧融资额度,四季度融资进口或将继续受到遏制。且受年底银行回笼资金的影响,棕榈油融资进口量同比大幅下降的可能性很大。基于此判断,我们认为至中国的P1405合约,将不再对应一个明显累计的棕榈油高库存。这对P1405来说,也是一个潜在利多因素。

四、行情展望与操作建议

本文主要对比分析了豆油与棕榈油的供需情况,落脚点在于豆油与棕榈油期货合约。 综合本文分析,我们认为,连盘豆油1月与5月合约均受到供给层面的较大压力。豆油1月对应着11、12月大量到港的美豆,但豆油1月同样面临着季节性的消费旺季,不宜过分看空。5月的豆油对应豆油消费较平常的季节,且5月的豆油对应的是上市的南美大豆,题材上偏弱。

马来西亚棕榈油最根本的长期利多因素在于去库存的完成及生物柴油重启及其国内油脂化工概念的启动。这奠定了包括棕榈油这一品种的长线牛市基础。中国棕榈油1月面临着季节性的消费淡季,但易受到当前马来西亚产量低于预期等题材的影响。而5月的棕榈油对应消费旺季的开始,且因为季节性减产周期及棕榈油融资进口受限等因素,P1405合约,将不再对应一个明显累计的棕榈油高库存,是一个潜在利多因素。如若做多,应选P1405合约。

综上所述,我们认为棕榈油已经迎来的长线逢低做多的机会,在棕榈油技术面已经突破的情况下,做多棕榈油风险已经较小。相比棕榈油的上涨,我们认为豆油处于跟涨的地位,尤其是5月豆油是南美大豆增产的题材笼罩之下,在南美大豆产区利多天气题材出现之前,豆油5月跟涨地位不变,在跟涨的过程中,更容易受到前高的压力,不妨以底部震荡的思路对待。

综上,我们的策略如下:

(4) 做多棕榈油5月合约,注意6100元/吨处的强力支撑,逢低滚动做多P1405合约。

(5) 豆油5月合约区间操作。在油脂上涨的过程中,以区间震荡的思路对待,下方注意6850-7000元/吨区域支撑,上方注意7300-7450区域压力,高抛低吸。

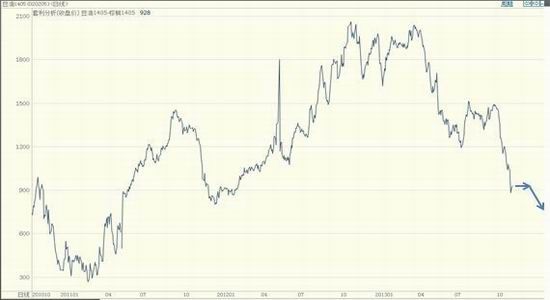

(6) 对冲交易,做多棕榈油5月的同时,做空豆油1月或5月。Y1405与P1405的价差在930元/吨之上入场做空该价差风险较低,该价差下方看到700元/吨附近。

图19:P1405

资料来源:pobo,宏源期货研究中心

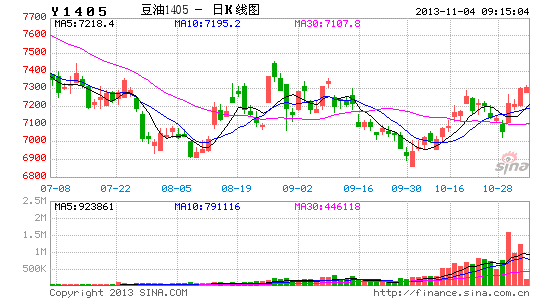

图20:Y1405

资料来源:pobo,宏源期货研究中心

图21:Y1405-P1405

资料来源:pobo,宏源期货研究中心

风险提示:需要注意的是,虽然外汇管理规定收紧了对大宗商品进口融资的这根线。但这种形式并不可能完全消失,一方面,这是解决企业现金流问题的手段。另一方面,大宗商品实际需求存在,即便是纯贸易进口,也需要得到银行资金支持才能进一步维系,因此总体力度虽减弱,但并不会完全消失。如果连盘棕榈连续大幅上涨,且大幅高于中国棕榈油现货价,则从融资贸易商中接到便宜棕榈油的企业会有动力把棕榈油抛售到连盘棕榈油。这在一定程度上影响着棕榈油的上方空间。

宏源期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。