宏源期货:四季度豆油棕榈油将继续分化(2)

(三)南美大豆播面增加压制豆类5月合约

第四季度中,5月合约将逐渐成为主力合约。随着时间的推移,南美大豆种植生长等题材将成为大豆市场的题材,11-12月份的主要题材是南美大豆播种面积的增加。

图7:巴西大豆产量、出口量、国内消费量

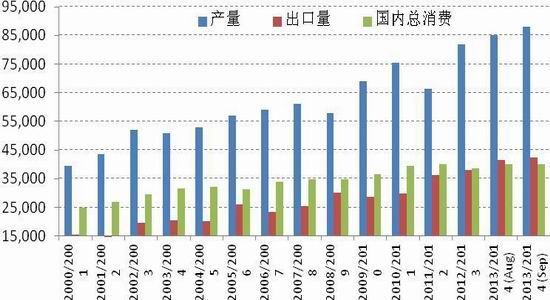

资料来源:USDA,宏源期货研究中心

从图7-图8可以看出,2012/13年度巴西与阿根廷大豆产量都较干旱的2011/12年度有明显的恢复性增长,其中巴西大豆产量从2011/12年度的6650万上升到2012/13年度的8200万吨,阿根廷大豆产量从4010万吨上升到5100万吨。

图8:阿根廷大豆产量、出口量、国内消费量

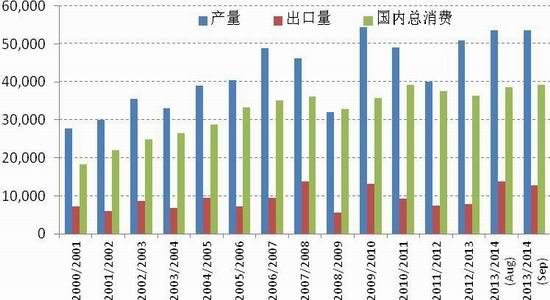

资料来源:USDA,宏源期货研究中心

尽管从2011/12年度到2012/13年度巴西与阿根廷大豆产量大增,但其国内消费量却双双减少,巴西从4004万吨减少到3870万吨,阿根廷从3750万吨减少3635万吨。出口量双双增加,巴西从3631万吨增加到3790万吨,阿根廷从7368万吨增加到7800万吨。期末库存双双上市,巴西从1297万吨升至1860万吨,阿根廷从1810万吨升至2495万吨。这导致2012/13年度巴西与阿根廷大豆库存消费比都有明显的上升。总而言之,巴西与阿根廷大豆的增产导致其有更多的大豆用于出口。

图9:巴西大豆收获面积

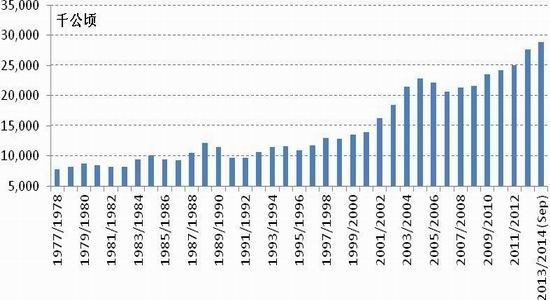

资料来源:wind,宏源期货研究中心

另外值得注意的是,巴西雷亚尔兑换美元的汇率在过去六个月下跌了20%,将会鼓励巴西农户在2013/14年度将大豆收获面积提高,从27700千公顷提高到28900千公顷,增幅4.3%,这导致巴西大豆产量或将增加至8800万吨,超过美国的8570万吨,进而其出口量增加至4250万吨,同样将超过美国的3729万吨。

根据USDA的预测,2013/14年度阿根廷的大豆产量与出口量预期没有明显变化。但据阿根廷布宜诺斯艾利斯谷物交易所称,阿根廷农户10月中旬开始播种2013/14年度大豆,种植面积料较上年度增加2.5%。近几年阿根廷农户逐渐向大豆种植倾斜,因为希望规避政府对玉米和小麦实施的出口限制,另外,受长时间干旱影响,许多最初计划播种玉米的农户改种大豆,也使得本年度的大豆面积增加。

总之,在炒作南美大豆单产的时节来临之前,上述题材将持续地压制着国际大豆价格,进而压制豆油的价格,尤其是对5月合约的压力不小。

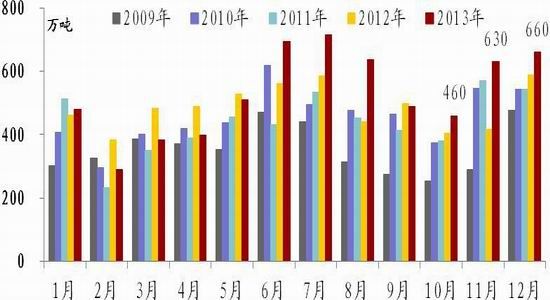

图10:中国分月度进口大豆数量

资料来源:中国商务部,宏源期货研究中心

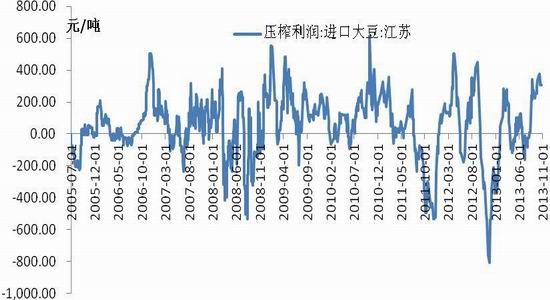

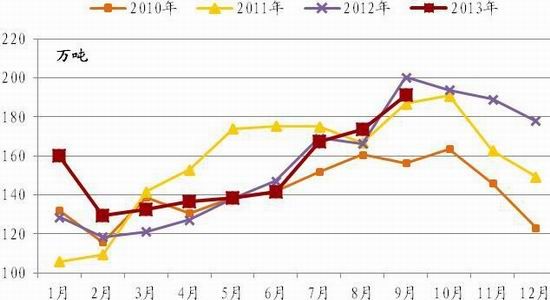

接下来从中国进口的角度来看。10月25日中国大豆港口库存为496万吨。该库存水平已经从9月13日647万吨的高点回落有明显的回落。港口库存的快速回落,主要有两点有关,其一是9、10月份进口大豆到港量相对较少,其二是进口大豆压榨利润居较高水平,油厂整体开工率较高。

图11:中国进口大豆压榨利润(江苏)

资料来源:wind,宏源期货研究中心

图12:中国进口大豆港口库存

资料来源:wind,宏源期货研究中心

根据JCI的预测10月份的大豆到港量在460万吨左右,而11、12月份的到港量分别在630、660万吨左右。若此预测符合实际,11-12月的进口量,同比增加28.3%。配合较高开机率,该进口量将从供给端,对Y1401构成不小的压力。但我们并不能凭此判定豆油现货或期货会下跌,因为还要看豆油的消费情况,更要看棕榈油对豆油的提振幅度。

二、棕榈油去库存完成

(一)马来西亚棕榈油完成去库存过程

棕榈油的核心问题曾在于去库存,去库存有两个大的方向,其一是产量减少,其二是消费增加。在棕榈树没有大批砍掉或老掉之前,产量减少主要影响短期行情。与产量减少题材相比,棕榈油终端需求的复苏将是影响长期行情的问题。去库存之路是否顺畅决定了其价格是否能够企稳走强。

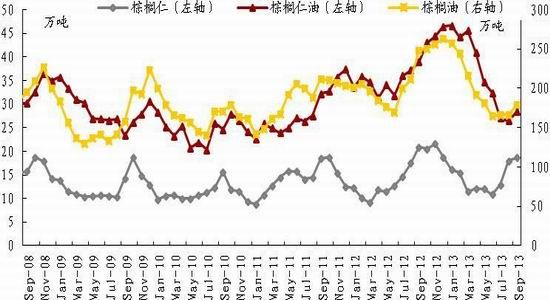

图13:棕榈油月度产量

资料来源:MPOB,宏源期货研究中心

图14:马来西亚棕榈油库存

资料来源:MPOB,宏源期货研究中心

棕榈油与大豆相比,在供给上有不同的特点,与大豆每年两波集中上市不同,棕榈油是每月都有产量的油脂品种。每年的5月份至11月份是棕榈油的产量旺季,时至10月末,当前棕榈油已逐步进入了季节性的减产周期。我们主要以马来西亚为研究对象,印尼的情况与之类似。在2013年下半年,新增产量与出口状况将决定马来西亚棕榈油的去库存状况。

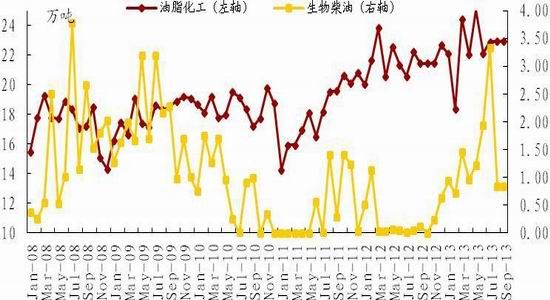

从图14我们可以看出,马来西亚棕榈油、棕榈仁油的库存自2013年初开始呈稳步下降的走势。棕榈油的库存从2012年12月的263万吨降到了2013年9月份的178万吨,这已经低于了2012年6月的水平。其库存下降的动力来自哪里?从图15我们看到马来西亚棕榈油的出口在过去的半年里只能算差强人意,并没说有什么亮点。但从图16可以看出,2013年3月份以来,马来西亚以棕榈油为原料的油脂化工品的出口量明显增加,创近年新高。在棕榈油价格低迷的时期,把棕榈油产业链上更多环节的利润留在国内是符合马来西亚政策的现象。另一方面这也可以说明,棕榈油价格的下跌刺激了其作为油脂化工原料的需求。笔者认为该项需求将在棕榈油产量旺季里,放慢马来西亚棕榈油库存止降转升的节奏,在产量淡季里,甚至将促使库存水平下降,从而支持马来棕油的出口价格。

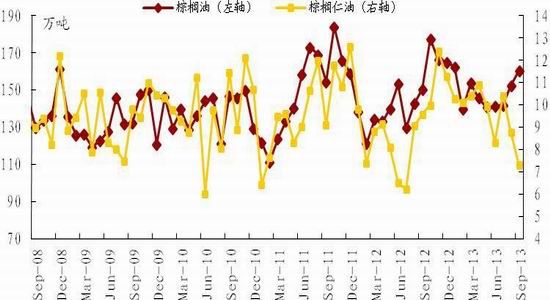

图15:马来西亚棕榈油及棕榈仁油出口

资料来源:MPOB,宏源期货研究中心

图16:马来西亚棕榈油出口(油脂化工品及生物柴油出口)

资料来源:MPOB,宏源期货研究中心

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。