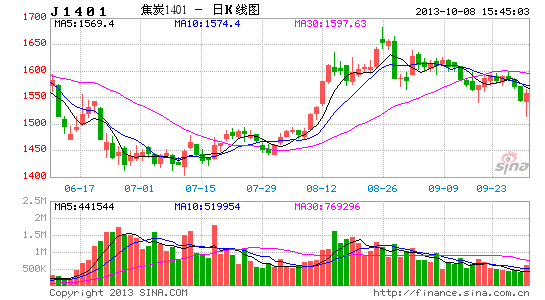

长江期货:钢铁需求未有起色 煤焦走势堪忧(2)

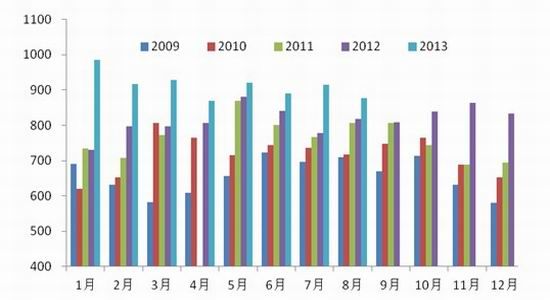

2、8月焦炭产量季节性回落

图7:2013年7月焦炭产量回升

数据来源:国家统计局 长江期货

受现货上涨带动,独立焦化企业开工率回升。根据我的钢铁网调查数据,截止9月底,华北地区开工率为84%,西北、华中地区接近98%。10月份,现货市场仍较为乐观,预计产量将同比回升态势,市场供需格局整体可能向宽松格局演进。但在“国庆”假期影响下,产量同比将下滑。

3、8月焦炭出口回落

据海关总署数据,7月份中国出口焦炭及半焦炭53万吨,1-7月份中国出口焦炭及半焦炭204万吨,同比增加194.7%。

图8:8月焦炭出口量小幅下滑

数据来源:国家统计局 长江期货

据海关总署数据,8月中国出口焦炭及半焦炭37万吨,1-8月累计出口241万吨,同比大幅增长222.8%。随着港口价格走高,配合需求好转,焦炭出口受到一定限制,但整体看,2013年以来,焦炭出口出现较大幅度增长,但目前的出口量较之国内4亿多吨的产量而言,占比极低。

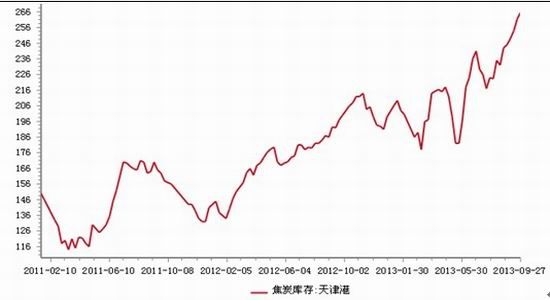

4、港口库存创三年来新高

港口焦炭库存创三年来新高。根据我的钢铁网统计,截止9月27日,天津港焦炭港口库存报266万吨,较上周增加6万吨。至此,天津港焦炭库存已连续上涨6周并再度刷新近3年来的库存高点。

图9:8月份天津港焦炭库存创新高

数据来源:我的钢铁网 长江期货

形成天津港焦炭库存高企的主要原因有:1、价格企稳回升,带动市场交投气氛活跃,港口上货入库量增加;2、山西、河北、山东等主要焦化企业开工水平持续提高,而需求释放的增量目前暂时抵消不了产能释放的增量,因此社会库存有上涨压力;3、国庆节前后传统冬储行情即将展开,市场看涨中期焦炭市场因而刺激部分囤货待涨需求释放。

二、炼焦煤市场相对偏好

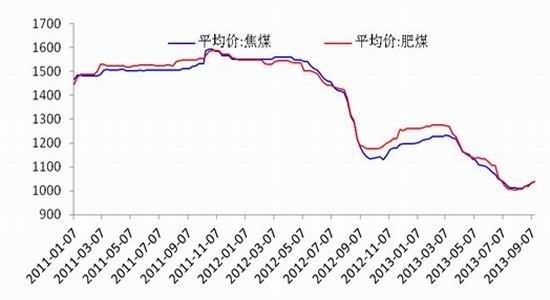

1、9月炼焦煤价格企继续上涨

9月份国内炼焦煤市场表现为先涨后稳,价格上涨主要集中在月初,随后行情趋于平稳,局部地区小幅上涨,但整体波动不明显。月初国内炼焦煤大矿,如山西焦煤、龙煤、冀中能源、华北矿业以及平煤集团等,价格普涨30-50元/吨。

图10:9月份主要国内炼焦煤平均价小涨

数据来源:同花顺iFinD 长江期货

受下游钢材行情持续走低影响,9炼焦煤市场上行压力逐渐凸显。时值国庆小长假,工厂方面暂未出现明显补库迹象,各大焦煤矿也未传出下月的调价信息,市场参与者担忧和观望情绪开始加重,后期炼焦煤市场大涨几乎无望,维稳概率较大。

9月份,港口部分优质炼焦煤价格上涨。

表2:9月30日港口炼焦煤价格汇总

| 港口 | 京唐港 | 连云港 | 日照港 | 天津港 |

| 规格 | S0.6V24A8.5

G85Y18 |

A8.5S0.43

G90Y14 |

A8.5S0.43

G90Y14 |

A10V27S0.7

G>80Y16 |

| 价格 | 1025 | 145 | 163 | 1040 |

| 较月初涨跌幅 | +50 | +5 | +5 | 持平 |

| 备注含税 | 港口提货价 | CFR | CIF | 港口提货价 |

数据来源:大连商品交易所[微博] 长江期货

2、炼焦煤供应宽松

8月份全国重点煤矿供冶金行业用煤完成877万吨,同比增加59万吨。各省完成情况如下:山西省259万吨,河南省132万吨,安徽省103万吨,辽宁省57万吨,山东省51万吨,黑龙江省49万吨,河北省41万吨,此外神华集团供冶金行业用煤完成109万吨(同比增加56万吨)。

图11:全国重点煤矿供冶金行业煤炭销售情况对比(单位:万吨)

数据来源:Mysteel 长江期货

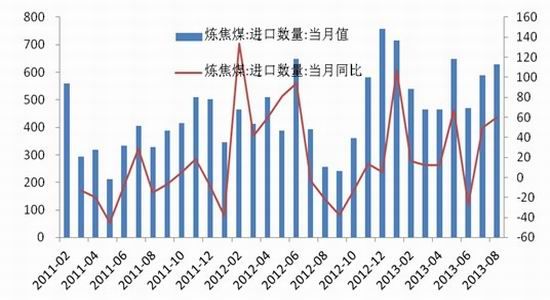

海关数据统计,8月我国进口炼焦煤629万吨,较上月环比增长6.8%,较去年同期大幅增长144.7%。从分国别数据来看,8月份炼焦煤进口量排名前6位的依次是:澳大利亚、加拿大、蒙古、俄罗斯、美国、印度尼西亚。其中,进口澳大利亚炼焦煤247.82万吨,环比增长-5.85%,同比增长311.15%;进口加拿大炼焦煤89.49万吨,环比增长24.72%,同比增长143.59%;进口蒙古炼焦煤83.2万吨,环比增长-15.32%,同比增长1.06%;进口俄罗斯炼焦煤82.67万吨,环比增长1.49%,同比增长143.15%;进口美国炼焦煤82.63万吨,环比增长59.08%,同比增长104.05%;进口印度尼西亚炼焦煤34.73万吨,环比增长231.42%,同比增长1009.27%。

图12:全炼焦煤进口持续回升(单位:万吨)

数据来源:海关总署 长江期货

国际方面,日本新日铁住友金属与澳大利亚必和必拓三菱联盟(BMA)和英美资源公司(AngloAmerican)达成4季度优质硬低挥发焦煤价格152美元/吨,较3季度上涨7美元。

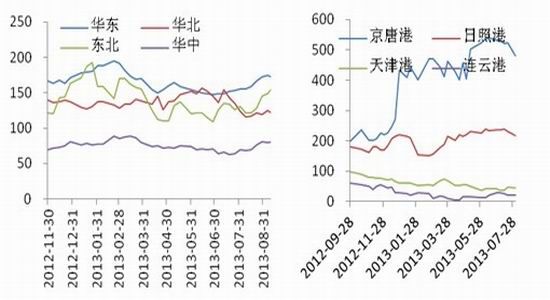

3、炼焦煤库存回升

据我的钢铁网监测,9月份全国炼焦煤库存持续攀升。截至9月27日,华东、华北、东北以及华中钢厂焦化厂库存达到561万吨,同比增长8.7%;北方四港口库存合计792.5万吨,同比增长2.3%。

图13:炼焦煤库存高位运行

数据来源:WIND 长江期货

10月份,焦炭涨势乏力,炼焦煤补库需求已然弱化,失去两大推动因素,煤焦价格缺乏进一步上涨动力。旺季需求预期未兑现,后期焦煤后期价格上涨将面临较大压力。预计,10月份炼焦煤市场将回归到供应宽松的格局下展开新的博弈,预计炼焦煤价格将维稳为主。

第三部分 行情展望

10月份,焦炭市场关注的焦点在于旺季钢材需求能否有所起色。目前,市场关注的焦点在于前期价格的涨势能否持续。随着钢材价格持续回落引发的市场担忧情绪愈演愈烈,后市预期相比9月来说将更为谨慎。如果10月份钢材价格仍无力回升,焦炭10月涨势将难以持续,维稳可能性较大。受此影响,焦炭价格将呈现宽幅震荡格局,方向上偏弱,建议逢高沽空的整体操作思路。

相比焦炭市场,目前国内焦煤价格相对较强,短期内仍有一定补涨空间。但随着焦炭涨势乏力以及炼焦煤补库需求弱化,焦煤价格缺乏进一步上涨动力。旺季需求预期未兑现,后期焦煤价格上涨将面临较大压力。预计,10月份炼焦煤市场将重新回归到供应宽松的格局下展开新的博弈,预计炼焦煤价格将维稳为主。预计期货价格将呈现宽幅震荡格局,方向上偏弱,建议逢高沽空的整体操作思路。

长江期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。